Nuorten kiinnostus sijoittamista kohtaan on kasvanut viime vuosina. Onko opintolainan sijoittamisessa kuitenkaan järkeä? Mitä seikkoja tulisi huomioida ennen kuin opintolainaa lähtee sijoittamaan? Miten opintolaina kannattaa sijoittaa?

Kiinnostus sijoittamista kohtaan noussut nuorten keskuudessa

Opintolainan sijoittaminen voi olla kannattavaa, mutta siihen liittyy myös riskejä. Tässä artikkelissa käymme läpi seuraavat asiat:

- Opintolainan sijoittamisen perusteet

- Korkoa korolle -ilmiö

- Miksi opintolaina kannattaa sijoittaa?

- Mitä tulee ottaa huomioon opintolainaa sijoittaessa?

- Mihin opintolaina kannattaa sijoittaa?

Moni opiskelija on saattanut kuulla opintolainan sijoittamisen mahdollisuudesta. Tyypillisesti opintolainaa käytetään elämiseen opintojen aikana sekä muihin arkisiin asioihin. Toisalta sijoittaminen kiinnostaa nuoria yhä enemmän, jolloin myös opintolainan sijoittaminen saattaa alkaa houkutella useampia opiskelijoita. Mikäli opiskelijalla on tukien lisäksi muita tuloja esimerkiksi töistä tai aikaisempia säästöjä, voi opintolainan sijoittamiseen perehtyä tarkemmin.

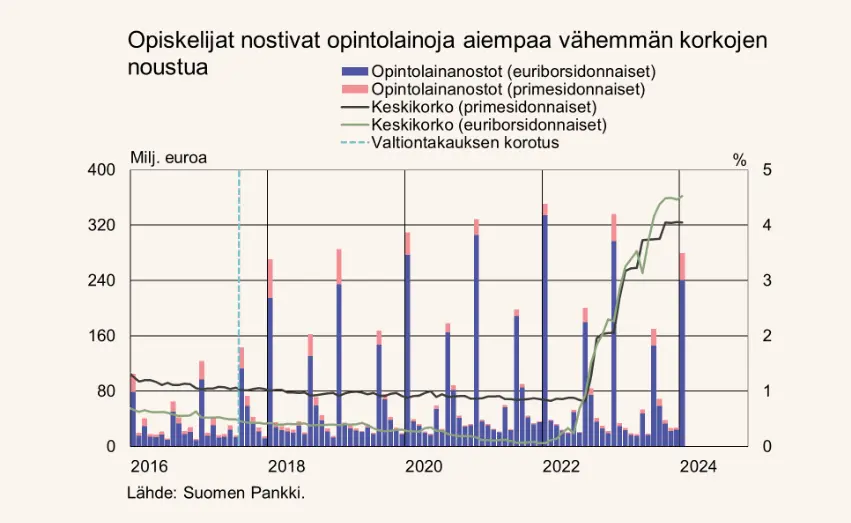

Opintolainan valtiontakauksen määrä nousi elokuussa 2024 aikaisemmasta 650 euron kuukausitasosta 850 euroon per opintotukikuukausi. Opiskelijat voivat siis nostaa aiempaa enemmän opintolainaa. Opintolaina on osa opintotukea, johon kuuluu lainan lisäksi myös opintoraha.

Opintolainan valtiontakauksen määrää korotettiin aiemmin vuonna 2017. Tämän jälkeen opintolainakanta on ollut voimakkaassa kasvussa opiskelijoiden opintolainanostojen kasvaessa. Suomen pankin tilastojen mukaan opintolainakanta oli elokuussa 2024 kaikkien aikojen korkeimmalla tasolla noin 6,3 mrd. eurossa. Opintolainakannan vuosikasvuvauhti oli tuolloin 4,2 %.

Opintolainakannan kasvutahti on korkotason nousun takia hidastunut aiemmista vuosista. Korkojen nousun myötä opintolaina ei ole enää yhtä edullista kuin nollakorkoaikaan, minkä vuoksi opiskelijat ovat pienentäneet opintolainan nostomääriään. Korot ovat kuitenkin olleet laskussa vuosien 2024 ja 2025 aikana, mikä on yhdessä valtiotakauksen määrän noston kanssa jälleen kiihdyttänyt opintolainakannan kasvutahtia hidastumisen jälkeen.

Opintolainan sijoittaminen

Yksinkertaistettuna opintolainan sijoittamisessa pyritään saamaan sijoitetulle lainamäärälle suurempi tuotto kuin mitä opintolainasta maksettava korko on. Tällöin kerrytät voittoa, vaikka laina tuleekin maksaa takaisin. Eli jos lainan korko on 3 %, tavoitteena on saada tätä parempaa tuottoa.

Nollakorkoaikana opintolainan sijoittamiseen saattoi kenties suhtautua eri tavalla kuin nykyisen korkotason aikana. Lainan pystyi mieltämään lähes ilmaisena, eivätkä korkomaksut huolettaneet.

Tällä hetkellä opintolainasta kuitenkin joutuu maksamaan korkoa, joten opintolainan sijoittamiseen ei kannata suhtautua aivan huolettomasti. Nousseiden korkojen myötä opintolainan sijoittaminen on myös riskisempää, kun sijoituksista tulee saada aikaisempaa suurempaa tuottoa päästäkseen plussalle.

Ajatus opintolainan sijoittamisesta voi tuntua aluksi pelottavalta, mutta sitä varten aiheeseen kannattaa tutustua ennen sijoituspäätösten tekemistä.

Pohditaan seuraavaksi miksi opintolainan sijoittaminen voi olla edelleen järkevää.

Opiskelija! Oletko kiinnostunut sijoittamisesta?

Opiskelijana voit hyödyntää Sijoittaja.fi:n jäsenyysetua ja saada 50 % alennuksen vuosijäsenyydestä (ovh. 129 €). Jäsenenä saat täyden lukuoikeuden kaikkiin artikkeleihin ja analyyseihin, ja lisäksi saat käyttöösi sijoittajan työkalut sijoituspäätöksien tueksi. Syötä kuponkikoodi OPISKELIJA2026 vuosijäsenyyden oston yhteydessä. Edun saadaksesi käytä toimivaa oppilaitoksen sähköpostia.

Miksi opintolaina kannattaisi sijoittaa?

Yksi keskeinen syy miettiä opintolainan sijoittamista on korkoa korolle -ilmiön vaikutus. Mitä nuorempana sijoittamisen pystyy aloittamaan, sitä suuremmat vaikutukset ilmiöllä on pitkässä juoksussa.

Korkoa korolle -ilmiötä pystyy hahmottelemaan Sijoittaja.fi:stä löytyvän laskurin ja yksinkertaisen esimerkin avulla.

Oletetaan esimerkiksi, että opiskelija aloittaisi 20-vuotiaana sijoittamaan 200 euroa kuukaudessa osakerahastoihin, ja rahoittaisi tämän opintolainalla. Viiden vuoden opinnoista lainaa sijoituksia varten tulisi nostaa 12 000 euron edestä.

Mikäli 200 euron kuukausittaista säästöä jatkettaisiin opintojen loppumisen jälkeen, ja opintolaina maksettaisiin takaisin 10 vuodessa, olisi opiskelijalle kertynyt sijoituksista 7 % keskimääräisellä vuosituotolla noin 62 600 euron potti 35-vuotiaana.

Mikäli opiskelija ei nostaisi opintolainaa ja aloittaisi sijoittamaan 200 eurolla kuukaudessa vasta 25-vuotiaana, olisi samalla tuotolla sijoituspotiksi kertynyt kymmenessä vuodessa noin 34 400 euroa. Kyseessä on siis huomattava ero verrattuna tilanteeseen, jossa sijoittaminen on aloitettu 20-vuotiaana. Ero kasvaa entisestään mitä pidemmälle sijoitusaikaa jatketaan.

Esimerkki on suuntaa antava, eikä ole huomioitu esimerkiksi merkintä- ja lunastuspalkkioiden vaikutusta sijoitusten tuottoon.

Etenkin pienillä summilla sijoittaessa kannattaa pyrkiä minimoimaan sijoittamisesta aiheutuvat kulut esimerkiksi suosimalla matalakustanteisia indeksirahastoja tai ETF-rahastoja, sekä hyödyntämällä välittäjien kuukausisäästösopimuksia.

Lue lisää indeksisijoittamisesta

Toki opintolaina tulee maksaa takaisin ja lainasta maksetaan korkoja. Opintolainan sijoittamisen houkuttelevuutta toisaalta lisää opintolainasta saatava hyvityksen, mikäli valmistuu tavoiteajassa. Hyvitys on 40 % yli 2 500 euroa ylittävästä lainamäärästä. Hyvityksellä on kuitenkin enimmäismäärä, joka riippuu suoritettavan tutkinnon laajuudesta. Opintolainahyvitysten enimmäismäärän voi tarkistaa Kelan sivuilta.

Esimerkiksi 300 opintopisteen laajuisesta tutkinnosta huomioitava lainan enimmäismäärä on 18 000 euroa. Tällä lainan enimmäismäärällä opintolainahyvityksen enimmäismäärä on 6 200 euroa. Edellä olevan esimerkin mukaan 12 000 euron lainasta saisi tavoiteajassa valmistuessa 3 800 euron hyvityksen ((12 000 – 2 500) * 40 %).

- Korkoa korolle -ilmiö korostuu, mitä aikaisemmin sijoittamisen aloittaa.

- Esimerkki: Jos opiskelija aloittaa sijoittamisen 20-vuotiaana 200 eurolla kuukaudessa ja jatkaa 7 % vuosituotolla, 35-vuotiaana sijoitus olisi kasvanut noin 62 600 euroon.

- Jos sama sijoitus aloitetaan vasta 25-vuotiaana, 35-vuotiaana summa olisi vain noin 34 400 euroa.

Opintolainasta ei makseta korkoa opiskeluiden aikana

Opintolainan korko muodostuu viitekorosta ja pankin marginaalista, joka on tyypillisesti noin 0,50 %. Opintolainasta ei makseta korkoa niin kauan kuin opintotukea nostetaan, vaan opiskeluiden aikana kertyneet korot pääomitetaan lainaan, eli opintolainan määrä kasvaa korkojen verran.

Esimerkkitapauksessamme 12 000 euron opintolainalle, jota nostetaan 2 400 euroa viiden vuoden ajan 3 % korolla, lainasumma olisi opintojen päättymisen jälkeen lainahyvitys huomioiden reilu 9 200 euroa. Ilman hyvitystä lainasumma olisi reilu 13 000 euroa opintojen päättymisen jälkeen.

Korkotaso on viime aikoina ollut laskussa, mikä tekee lainasta jatkossa edullisempaa. Korkotason laskusta huolimatta lainaa ottaessa kannattaa kuitenkin henkisesti varautua siihen, että korot eivät lähivuosina välttämättä palaudu takaisin nollakorkojen tasolle.

Opintolaina voi mahdollistaa sijoittamisen aloittamisen nuoremmassa iässä. Mikäli lainaa nostaa jo jonkun verran elämiskustannuksia varten, kannattaa harkita haluaako lainaa nostaa enempää sijoittamista varten ja kuinka paljon. Tärkeää olisi varmistaa, ettei opintolainan lyhennys valmistumisen jälkeen muodostu liian suureksi taakaksi.

Onko opintolainan sijoittamisessa muita hyötyjä?

Nuorena opiskelijana sijoittamisen aloittamisella voi olla pelkkien tuottojen lisäksi muita merkittäviä positiivisia vaikutuksia. Nuorena sijoittamisen aloittaminen voi auttaa pääsemään kiinni säästämisen ja henkilökohtaisen taloudenpidon rutiineihin, joista on hyötyä myöhemmin elämässä.

Sijoittamisen aloittaminen varhain voi auttaa myös rakentamaan taloudellista puskuria, mikä lisää taloudellista turvallisuutta esimerkiksi yllättävien menojen sattuessa. Pitkässä juoksussa sijoittamisen aloittaminen nuorena voi myös tuoda paremman eläketurvan, kun sijoitusten arvo kerkeää kasvaa useiden vuosikymmenten ajan.

Mitä asioita opintolainan sijoittamisessa tulisi huomioida?

Opintolainaa sijoittaessa tulee huomioida sijoitusten riittävä hajautus, jotta riski sijoitetun pääoman merkittävästä laskusta pienenee. Matalakuluiset indeksirahastot ovat hyvä vaihtoehto aloittavalle sijoittajalle, sillä ne ovat helposti ymmärrettäviä ja tarjoavat laajan hajautuksen jopa yhdellä sijoitustuotteella.

Opintolainan voi kuitenkin sijoittaa itse haluamallaan tavalla, eli myös suorat osakesijoitukset ovat varteenotettava vaihtoehto, mutta myös tässä tapauksessa tulee huomioida sijoitusten hajauttaminen useampien yhtiöiden osakkeisiin.

Sijoittamisessa tulee huomioida se, että lyhyellä aikavälillä sijoitusten arvon kehitykseen voi vaikuttaa esimerkiksi talouskehityksen vaihtelut, jolloin myös hajautetun sijoitussalkun arvo voi laskea. Opintolainaa sijoittaessa lainarahoja kannattaa olla valmis pitämään kiinni sijoituksissa useiden vuosien ajan, jolloin lyhyen aikavälin markkinaheilunta tasoittuu.

Mikäli sijoittaminen ja siihen liittyvät yleiset periaatteet eivät ole vielä täysin tuttuja, niin suosittelemme tutustumaan tähän kattavaan askel askeleelta oppaaseen sijoittamisen aloittamiseksi.

Muita huomioita opiskelijana sijoittaessa

Ennen opintolainan sijoittamisen aloittamista opiskelijan on hyvä ymmärtää sijoitustuottojen vaikutus opiskelijan tukiin. Mikäli sijoittaa arvo-osuustilin kautta, niin silloin korko- ja osinkotuotot, sekä myyntivoitot huomioidaan opiskelijan tuloissa heti, eli esimerkiksi saaduilla osingoilla voi olla vaikutusta opiskelijan tukiin.

Luovutustappioita ei voi vähentää, eli jos saisit arvo-osuustilillä 1 000 euroa myyntivoittoa ja 1 000 euroa myyntitappioita, Kela huomioi vain 1 000 euron myyntivoitot saatuina tuloina.

Opiskelijana arvo-osuustilille sijoittaessa kannattaa esimerkiksi suosia kasvuosuudellisia rahastoja, jotka eivät jaa tuotto-osuutta, vaan rahaston saamat osinko- ja korkotuotot lisätään suoraan rahastopääomaan. Tällöin et saa rahastoilta tuloja, jotka vaikuttaisivat opintotukeen. Mikäli mahdollista, niin arvo-osuustilillä tehtyjä sijoituksia ei kannata lähteä myymään opiskeluaikana, jotteivat mahdolliset myyntivoitot vaikuta opintotukiin.

Osakesäästötili paras vaihtoehto osakesijoituksille

Suorille osakesijoituksille Osakesäästötili on opiskelijan kannalta järkevin vaihtoehto. Osakesäästötilin sisällä saatuja osinkoja ei huomioida tulona opintotuessa, eli tilille saadut osingot voi sijoittaa tilin sisällä uudestaan ilman että sillä olisi vaikutusta opintotukeen.

Lisäksi Osakesäästötilin myyntivoitot huomioidaan tuloina vasta siinä vaiheessa, kun tili on plussalla ja tililtä nostetaan rahaa. Eli mikäli myyt voitollisia sijoituksia Osakesäästötilin sisällä ja sijoitat ne uudelleen, tämä ei vaikuta opintotukeen.

Tämä sama logiikka Osakesäästötilin suhteen pätee myös opintotuen asumislisän osalta. Opiskelijat siirrettiin 1.8.2025 Kelan toimesta yleisen asumistuen saajista opintotuen asumislisän saajiksi.

Huomioitavaa kuitenkin on, että Osakesäästötilille maksettavat osingot huomioidaan tuloina useamman muun Kelan maksaman tuen osalta, vaikka osinkoja ei nostettaisi tililtä pois. Esimerkkejä näistä tuista ovat yleinen asumistuki, perustoimeentulotuki ja työmarkkinatuki.

Osakesäästötilille voi ostaa vain osakkeita, eli se ei sovellu rahastosijoittamiseen. Vuoden 2024 alusta lähtien Osakesäästötilille voi tehdä korkeintaan 100 000 euron edestä talletuksia.

Sijoitusvakuutuksen hyödyntäminen

Arvo-osuustilin ja Osakesäästötilin lisäksi myös Nordnetin sijoitusvakuutus on harkinnanvarainen vaihtoehto pitkäaikaiseen sijoittamiseen verotuksen ja opiskelijan tukiin vaikuttavien tulojen näkökulmasta. Sijoitusvakuutuksessa sijoittaja ei maksa saaduista osingoista tai tuotto-osuuksista veroa, eikä myöskään myyntivoitoista. Tuottoa verotetaan vasta säästöjä nostettaessa.

Kelan mukaan sijoitusvakuutuksista saatavat veronalaiset tulot huomioidaan tuloina, jotka vaikuttavat opintotukeen. Eli jos olet tehnyt sijoitusvakuutuksen sisällä voittoa, ja nostat tililtä ulos rahaa, katsotaan tämä veronalaiseksi tuloksi, jolla voi olla vaikutuksia opintotuen määrään.

Osakesäästötiliin verrattuna sijoitusvakuutuksen hyöty on se, että sijoitusvakuutuksen sisällä voi sijoittaa osakkeiden lisäksi myös rahastoihin ja ETF:iin. Opiskelijana sijoitusvakuutus voi olla järkevä vaihtoehto, mikäli haluat tehdä aktiivisesti muutoksia salkkuusi. Muutoin osakesäästötili ja arvo-osuustili voivat olla järkevämmät ja helpommin ymmärrettävät vaihtoehdot.

Yhteenveto opintolainan sijoittamisesta

Sijoittaminen on viime vuosien aikana kasvattanut suosiotaan nuorten keskuudessa, mikä voi myös herättää mielenkiinnon opintolainan sijoittamiseen. Opintolainaa ei kuitenkaan kannata lähteä väkisin sijoittamaan, mikäli lainaa tarvitsee elämiskustannuksiin.

Mikäli jossain vaiheessa opintoja alkaa saada opintotuen lisäksi muita tuloja esimerkiksi osa-aikaisen työn kautta ja lainan tarve elämiskustannuksia varten vähenee, niin siinä vaiheessa opintolainan sijoitusta voi pohtia uudestaan. Sijoittamisen voi myös aloittaa helposti pienilläkin summilla, mutta etenkin tässä tapauksessa kannattaa pyrkiä minimoimaan sijoittamisen kulut esimerkiksi suosimalla matalakustanteisia indeksirahastoja ja hyödyntämällä välittäjien kuukausisäästösopimuksia.

Opintolainan hyödyntäminen sijoittamisen aloittamiseen voi pidemmässä juoksussa kasvattaa sijoitusten tuottoja korkoa korolle -ilmiön kautta, kun sijoittamisen pääsee aloittamaan mahdollisimman nuorena. Sijoittaminen voi opettaa myös henkilökohtaista taloudenpitoa, ja luoda puskuria yllättäviä menoja varten.

Sijoituksissa tulee huomioida riittävä hajautus, sekä erilaisille sijoitustileille saatujen osinkojen ja korkojen tai myyntivoittojen vaikutus opiskelijan saamiin tukiin.

Korot ovat olleet vuosina 2022–2025 nollakorkovuosia korkeammalla tasolla, mikä lisää opintolainan kustannuksia. Korkeampi korkotaso tekee lainalla sijoittamisesta myös riskisempää nollakorkotasoon verrattuna. Koroissa on kuitenkin nähty jo laskua, mutta lainaa ottaessa kannattaa varautua siihen, että viitekorot eivät välttämättä laske takaisin nollatasolle ainakaan lyhyellä aikavälillä.

Opiskelijoille 50 % alennus Sijoittaja.fi:n jäsenyydessä

Opiskelijana voit hyödyntää Sijoittaja.fi:n jäsenyysetua ja saada 50 % alennuksen vuosijäsenyydestä (ovh. 129 €). Jäsenenä saat täyden lukuoikeuden kaikkiin artikkeleihin ja analyyseihin, ja lisäksi saat käyttöösi sijoittajan työkalut sijoituspäätöksien tueksi. Syötä kuponkikoodi OPISKELIJA2026 vuosijäsenyyden oston yhteydessä. Edun saadaksesi käytä toimivaa oppilaitoksen sähköpostia.