Aloita eläkesäästäminen 20 vuotiaana ja lopeta täyttäessäsi 30. Eläkeiässä sinulla on enemmän säästöjä, kuin jos aloitat 30 vuotiaana ja säästät 70 vuotiaaksi saakka. Tämä on korkoa korolle -ilmiö, Einsteinia lainaten ”maailman 8. ihme”.

Paras hyöty korkoa korolle -ilmiöstä

Parhaan hyödyn korkoa korolle -ilmiöstä saa pitkässä juoksussa sijoittamalla korkean tuotto-odotuksen sijoituskohteisiin. Historiassa korkeimman tuoton on saanut parhailla teknologiaosakkeilla ja laatuosakkeilla. Tutustu Sijoittaja.fi:n parhaisiin teknologiaosakkeisiin sijoittavaan salkkuun eTorossa*.

Copy Trading ei ole sijoitusneuvontaa. Sijoitustesi arvo voi nousta tai laskea. Pääomasi on vaarassa.

Aiempi kehitys ei ole tae tulevista tuotoista. Pääomasi on vaarassa. Muita kuluja sovelletaan. Lisätietoja etoro.com/trading/fees

52 % yksityissijoittajien tileistä menettää rahaa käydessään kauppaa hinnanerosopimuksilla tätä palveluntarjoajaa käyttäen. Sinun on syytä harkita, ymmärrätkö hinnanerosopimusten toimintaperiaatteen ja onko sinulla varaa asettaa pääomasi alttiiksi huomattavalle riskille.

Korkoa korolle -ilmiö

Korkoa korolle -ilmiö tarkoittaa sitä, että sijoitusten tuotot kasvavat korkoa alkuperäisen pääoman lisäksi. Kun siis pistät rahasi poikimaan, korkoa korolle -ilmiö takaa, että rahojesi pojatkin alkavat poikimaan. Jos sijoitat esimerkiksi 1000 euroa, ja saat sille tuottoa 10 %, ensimmäisen vuoden jälkeen sinulla on yhteensä 1100 euroa. Seuraavana vuonna tuottoa saadaan sekä 1000 euron alkupääomalle, että tuotoksi saadulle 100 eurolle.

”Korkoa korolle on maailman kahdeksas ihme.

Joka sitä ymmärtää, tienaa sen. Joka ei ymmärrä, maksaa sitä.”Albert Einstein

10 vuoden säästämisellä 40 vuoden eläkesäästöt?

Kumpi antaa suuremmat eläkesäästöt? 10 vuoden säästäminen vai 40 vuoden säästäminen? – Usko tai älä, mutta vastaus on 10 vuoden.

Aloita 20 vuotiaana, säästä 10 vuotta, ja unohda sitten säästäminen. Eläkeiässä sinulla on enemmän säästöjä, kuin jos aloitat 30 vuotiaana ja säästät 40 vuotta eläkeikään asti. Säästä lapsilisät lapsellesi, ja hän on miljonääri eläkeikään päästessään. Kuulostaa uskomattomalta, ja sitä se onkin. Tätä Albert Einstein tarkoitti sanoessaan, että korkoa korolle on maailman kahdeksas ihme.

Jos aloitat säästämisen kaksikymppisenä, ja säästät 500 euroa kuukaudessa 10 vuoden ajan, ja saat säästöille 7 % vuotuisen tuoton, sinulla on 60 vuotiaana 655 000 euron eläkekassa, ja 70 vuotiaana olet miljonääri 1 288 000 euron eläkesäästöillä. Neljän prosentin säännöllä voit nostaa eläkesäästöjäsi turvallisesti (siten, että rahat riittävät loppuelämäksesi) 2180 euroa/kk eläköityessäsi 60 vuotiaana tai 4290 euroa/kk eläköityessäsi 70 vuotiaana.

Jos aloitat säästämisen 30 vuotiaana, ja säästät saman 500 euroa kuukaudessa, ja saat säästöille 7 % vuotuisen tuoton, joudut säästämään aina eläkeikään saakka päästäksesi edes lähelle 20 vuotiaana aloittanutta. Säästämällä eläkkeeseen saakka, sinulla on 60 vuotiaana 588 000 euroa (1960 e/kk) tai 70 vuotiaana 1 243 000 euroa (4140 e/kk).

Kaikkein uskomattominta on, että parhaan eläkkeen saa lapsilisät sijoittamalla. Mitä nuorempana säästämisen aloittaa, sitä voimakkaammin korkoa korolle -ilmiö ehtii vaikuttaa. Säästämällä lapselle lapsilisät tai 100 euroa kuukaudessa lapsen syntymästä täysi-ikäisyyteen saakka, lapselle kertyy 726 000 euron eläkesäästöt 60 vuoteen mennessä ja 1 427 000 euron eläkesäästöt 70 vuoteen mennessä. Tästä potista voi turvallisesti nostaa 2420 euroa/kk, jos varoja alkaa nostaa 60 vuotiaana tai 4760 euroa/kk, jos varoja alkaa nostaa 70 vuotiaana.

Korkoa korolle -ilmiössä tuotolla on väliä

Pitkäaikaisia sijoituksia tehdessä kannattaa miettiä tarkkaan, mihin sijoittaa. Historiallisesti osakkeet ovat tarjonneet parasta pitkän aikavälin tuottoa. Osakemarkkinoiden markkinatunnelmat on helppo tarkistaa Markkinaympäristöstä. Tällä hetkellä korkosijoituksista saa myös kohtuullista tuottoa.

Korkoa korolle -ilmiön hyöty on suurempi, kun saaduista tuotoista ei tarvitse maksaa veroa vuosittain. Osakesäästötilillä ja rahastoissa pääomatuloveroa maksetaan vasta varoja nostettaessa, jolloin säästyneet verot voidaan sijoittaa uudelleen kerryttämään lisää tuottoja.

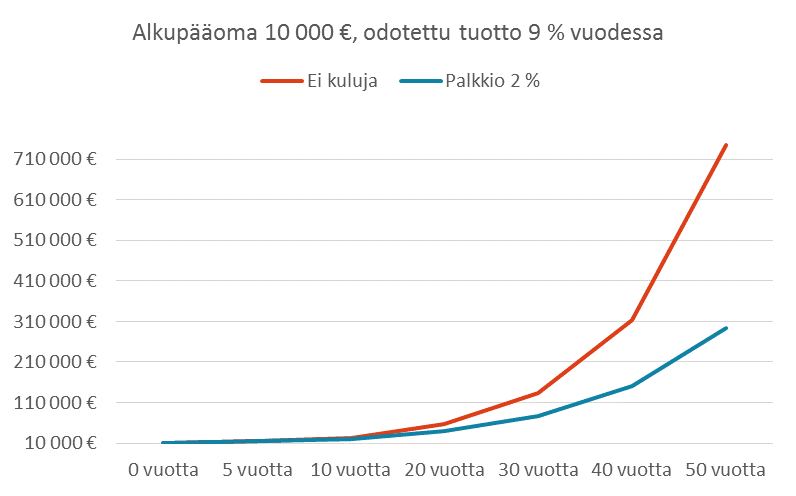

Rahastosijoittajan kannattaa olla tarkkana sijoituksia tehdessään, sillä rahastojen kulurakenteissa on suuria eroja. Rahastojen avaintietoesitteissä esitetyt juoksevat kulut kertovat, minkä verran kustannuksia rahasto on maksanut edellisen 12 kuukauden aikana. Ne eivät kuitenkaan sisällä rahaston arvopaperikaupan kuluja, eivätkä mahdollisia tuottosidonnaisia palkkioita. Alla olevasta kuvasta näet, miten kulut syövät tuottoa. Tämä korostuu erityisesti eläkesäästämisessä, jossa sijoitusaika on pitkä. 40 vuoden sijoitusajalla 2 prosenttia alempi palkkio tuplaa säästösumman.

Summa summarum

Sijoittamisessa ei ole tarjolla äkkirikastumisia, vaan tuloksekas sijoittaminen vaatii aikaa. Paljon aikaa tuottaa paljon rahaa, ja suurin osa tästä rahasta saadaan vasta sijoitusuran loppupuolella. Esimerkiksi sijoitusmaailman legenda Warren Buffet on tienannut 99 % omaisuudestaan vasta 50-vuotissyntymäpäivänsä jälkeen.

Opetus tästä kaikesta on kuitenkin se, ettei ole olemassa liian pientä summaa aloittaa säästäminen ja sijoittaminen, ja aikaisin aloittaminen antaa valtavan etulyöntiaseman.

Korkoa korolle -laskuri

Löydät kätevän laskurin arvioidaksesi korkoa korolle -ilmiön tehokkuutta valitsemillasi muuttujilla.

Paras hyöty korkoa korolle -ilmiöstä

Parhaan hyödyn korkoa korolle -ilmiöstä saa pitkässä juoksussa sijoittamalla korkean tuotto-odotuksen sijoituskohteisiin. Historiassa korkeimman tuoton on saanut parhailla teknologiaosakkeilla ja laatuosakkeilla. Tämän vuoksi olemme tehneet yhteistyökumppanimme eToron kaupankäyntialustalle kaksi valmista kansainvälistä sijoitussalkkua, jotka ovat helposti kopioitavissa.

Ensimmäinen salkku sijoittaa maailman parhaisiin teknologiaosakkeisiin.

Toinen salkku sijoittaa parhaisiin globaaleihin laatuosakkeisiin.

Copy Trading ei ole sijoitusneuvontaa. Sijoitustesi arvo voi nousta tai laskea. Pääomasi on vaarassa.

Aiempi kehitys ei ole tae tulevista tuotoista. Pääomasi on vaarassa. Muita kuluja sovelletaan. Lisätietoja etoro.com/trading/fees

52 % yksityissijoittajien tileistä menettää rahaa käydessään kauppaa hinnanerosopimuksilla tätä palveluntarjoajaa käyttäen. Sinun on syytä harkita, ymmärrätkö hinnanerosopimusten toimintaperiaatteen ja onko sinulla varaa asettaa pääomasi alttiiksi huomattavalle riskille.

(*) Affiliate-linkki. Linkin kautta siirtyminen sivustolle ei aiheuta kuluja käyttäjälle. Tehdyistä tilauksista sivusto voi saada rahallisen korvauksen.