Nordnet toi markkinoille sijoitusvakuutuksen, joka saa muut vakuutusalan ratkaisut näyttämään vanhanaikaisilta ja kankeilta. Mikä tekee Nordnetin Sijoitusvakuutuksesta kilpailijoita paremman ja onko ratkaisussa huonoja puolia sijoittajan näkökulmasta?

Laajassa analyysissa kaikki, mitä täytyy tietää Nordnetin Sijoitusvakuutuksesta. Tehty kaupallisessa yhteistyössä Nordnetin kanssa.

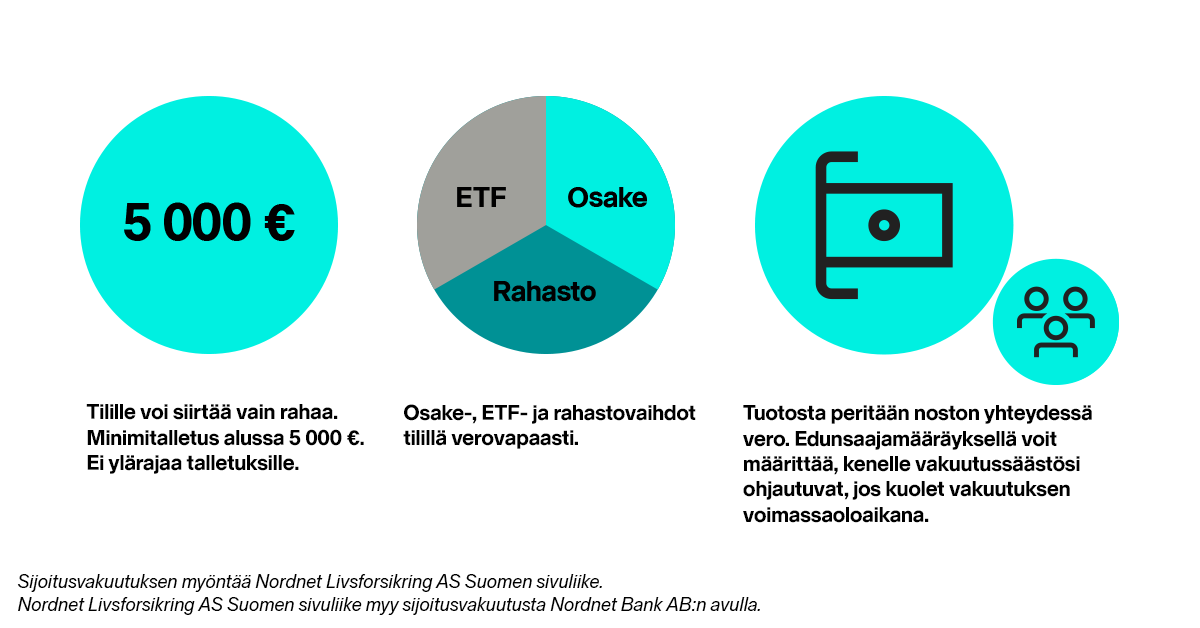

Nordnetin Sijoitusvakuutus pähkinänkuoressa

- Digitaalinen

- Laaja valikoima sijoitusvaihtoehtoja: osakkeet, ETF:t ja rahastot

- Ei ala- tai ylärajaa talletuksille

- Vuosikulu 0,35 % 100 000 euroon asti ja 0,15 % 100 000 euron ylittävältä osalta

- Välityspalkkiot: Kotimaa ja Pohjoismaat min. 5 eur / 0,08 %. Muut markkinat min. 8 eur / 0,08 %

- Sijoitusvakuutuksen veroetu ja henkiturva

Mikä on sijoitusvakuutus?

Sijoitusvakuutus on sijoitustuote, joka yhdistää vakuutuksen ja sijoittamisen elementit. Se tarjoaa sijoittajalle mahdollisuuden sijoittaa varojaan eri sijoituskohteisiin, kuten osakkeisiin ja rahastoihin samalla, kun se tarjoaa vakuutusturvaa. Yleensä sijoitusvakuutusta suositellaan pitkäaikaisen säästämisen ja sijoittamisen ratkaisuksi.

- Sijoitusvakuutus sisältää henkiturvan, joka on hyödyllinen kuolemantapauksissa

- Sijoitusvakuutuksen tuottoa verotetaan vasta säästöjä nostettaessa

- Siksi sijoitusvakuutuksen sisällä olevien osakkeiden, ETF:ien ja rahastojen tuottamat luovutusvoitot, osingot ja korot voidaan vakuutuksen sisällä sijoittaa uudelleen ilman verovaikutusta

- Säästöjä nostettaessa sijoitusvakuutuksen tuotto verotetaan pääomatulona 30-34 prosentin mukaan

- Sopimuksen sisällä tehtyjä sijoituskohteiden luovutuksia tai osinko- ja korkotuottoja ei tarvitse ilmoittaa veroilmoituksessa

Kaikki perinteiset pankit ovat tarjonneet sijoitusvakuutuksia asiakkailleen. Nyt Nordnet on tullut sijoitusvakuutusmarkkinoille täysin uudenlaisella tuotteella, joka muuttaa käsityksen sijoittamisesta sijoitusvakuutuksen avulla.

Sijoitusvakuutuksessa voit edunsaajamääräyksellä määrätä kenelle vakuutussäästösi ohjautuvat kuolintapauksessa. Kuolemantapauskorvaus on lähiomaiselle perintöveronalaista. Korvaus maksetaan ohi kuolinpesäselvityksen.

Miten Nordnetin Sijoitusvakuutus eroaa perinteisistä ratkaisuista?

Nordnet Sijoitusvakuutus* eroaa perinteisistä ratkaisuista kolmessa asiassa:

- sen kautta voi sijoittaa osakkeisiin, ETF:iin ja rahastoihin lähes rajattomasti

- Nordnet Sijoitusvakuutus on täysin digitaalinen, sijoitukset voi tehdä verkkopalvelussa tai Nordnetin sovelluksella

- ylimääräiset piilokulut on karsittu pois.

Nordnet Sijoitusvakuutuksen sjoitusvalikoima on laaja. Valikoima kattaa yli 70 rahastoyhtiön rahastot, suorat osakkeet ja ETF:t. Nordnet ei rajoita kaupankäyntien lukumäärää tai varojen nostojen määriä, mikä tekee Nordnet Sijoitusvakuutuksesta varteenotettavan vaihtoehdon arvo-osuustilille ja osakesäästötilille.

Perinteisesti sijoitusvakuutusten sijoitusvalikoimat ovat olleet piensijoittajille varsin suppeita. Pienemmillä summilla sijoitusvakuutuksiin tarjolla ovat usein pankin omat rahastot. Suuremmilla noin 50 000 euron sijoitussummilla vakuutussijoittaja on saanut sijotusvakuutuksiin laajemman valikoiman sijoituskohteita, kuten pörssiosakkeita.

Nordnetin Sijoitusvakuutuksessa poikkeuksellista kilpailijoihin verrattuna on tuotevalikoiman laajuus, digitaalisuus sekä edullinen hinta.

Osakesäästötili vai sijoitusvakuutus?

Osakesäästötilille sijoittaja voi siirtää rahavaroja, jotka sijoitetaan sijoittajan päätöksen mukaisesti listattujen yhtiöiden osakkeisiin. Tilin voi avata yksittäinen sijoittaja (luonnollinen henkilö) ja tilin voi avata myös alaikäiselle. Yritykset tai yhteisöt eivät voi avata osakesäästötiliä.

Osakesäästötilejä voi olla vain yksi henkilöä kohti.

Vuodesta 2024 alkaen osakesäästötilille voi siirtää maksimissaan 100 000 euroa. Osakesäästötilille kertyvistä osingoista ja myyntivoitoista ei makseta veroa. Pääomatuloveroa maksetaan vasta, kun varoja nostetetaan pois tililtä.

Myös Nordnetin Sijoitusvakuutuksen voi avata luonnollinen henkilö, mutta tiliä ei voi avata alaikäiselle. Yritykset ja yhteisöt eivät myöskään voi avata Nordnetin Sijoitusvakuutusta. Verotus sijoitusvakuutuksessa menee samalla tavalla kuin osakesäästötilillä.

Sijoitusvakuutukseen siirrettävässä sijoitussummassa ei ole kattoa. Lisäksi Sijoitusvakuutuksen sisällä voi sijoittaa myös ETF:iin ja rahastoihin, mikä tekee siitä osakesäästötiliä houkuttelevamman.

Sijoitusvakuutus ei sovellu päivätreidaamiseen

Tuloverolain rajoituksista johtuen vakuutuksenottaja ei voi asettaa sijoitusvakuutuksessa ehtoja saadakseen niin sanotun lykkäysedun verotuksessa. Tämän vuoksi allokaatiopyynnöissä ei saa antaa tarkkoja ehtoja, kuten osakkeen kaupankäynnin rajahintaa, jolloin sijoitusvakutuus ei sovellus aktiiviseen treidaamiseen. Sijoitusvakuutuksessa voi tehdä samansuuntaisia toimeksiantoja tiettyyn sijoituskohteeseen saman päivän aikana, mutta samaa sijoituskohdetta ei voi sekä ostaa että myydä saman päivän aikana. Eli voit esimerkiksi ostaa Applen osaketta kahteen otteeseen maanantaina, mutta myydä sen aikaisintaan tiistaina.

Tästä syystä johtuen Nordnetin Sijoitusvakuutus ei sovellu ratkaisuksi päivätreidaajille. Osakesäästötilillä ei tätä rajoitusta ole, joten se on osakkeilla päivätreidausta harrastaville parempi vaihtoehto.

Pitkäaikaissäästäjille Nordnetin Sijoitusvakuutus on osakesäästötiliä parempi vaihtoehto siinä mielessä, että ylärajaa sijoitussummalle ei ole ja sijoitusvalikoimassa ovat myös rahastot ja ETF:t.

Mitä Nordnetin Sijoitusvakuutukseen voi ostaa?

Nordnetin Sijoitusvakuutuksen valikoimassa on laajasti ETF-tuotteita, rahastoja, sekä osakkeita. Kaikkia osakkeita ei kuitenkaan vielä sijoitusvakuutukseen voi ostaa. Näitä ovat muun muassa First Northiin listatut osakkeet ja yhdysvaltoihin listatut ADR-osakkeet, kuten esimerkiksi kiinalainen Alibaba. Sijoitusvakuutukseen ei myöskään saa ostaa REIT:ejä, jota voi pitää pienenä miinuksena. Osakevalikoima on kuitenkin riittävän laaja ja kattaa Pohjoismaat, suurimmat Euroopan maat, sekä Yhdysvallat. Tästä voi lukea tarkemmin sijoitusvalikoimasta.

Sijoitusvakuutus vai kapitalisaatiosopimus?

Kapitalisaatiosopimus ja sijoitusvakuutus ovat molemmat tapoja säästää ja sijoittaa rahaa, mutta niiden välillä on eroja. Yksi ero on, että kapitalisaatiosopimus on mahdollista ottaa myös yritykselle ja yhteisölle.

Kapitalisaatiosopimus poikkeaa muista vakuutustuotteista kuten säästö- ja sijoitusvakuutuksista siten, että kapitalisaatiosopimuksessa ei vakuuteta ketään. Kapitalisaatiosopimus on aina määräaikainen, koska ei ole mitään vakuutustapahtumaa, joka muutoin päättäisi sopimuksen. Kapitalisaatiosopimuksia markkinoidaan joskus myös esimerkiksi sijoitussopimuksina, säästösopimuksina tai varainhoitosopimuksina.

Nordnetin Sijoitusvakuutuksen kuluvertailu

Vertailimme sijoitusvakuutusten kuluja ja Nordnet Sijoitusvakuutus on edullisin. Nordnetissä kulu on 0,35 % vuodessa (100 000 euroon asti, ylittävältä osalta 0,15 %), kun Nordea Visiossa se on 0,40 % ja OP:n sijoitusvakuutuksessa 0,40 %. Nordean ja OP:n sijoitusvakuutukseen voi sijoittaa alkaen 10 tai 50 eurolla kuukaudessa, mutta valikoimassa on lähinnä pankkien omia rahastoja, joista sijoittaja maksaa rahaston hallinnointipalkkion. Nordean sijoitusvakuutuksessa vaihtoehtona on 14 OMX Helsinki -indeksin osaketta.

Nordnet Sijoitusvakuutuksessa minimisijoitussumma on 5000 euroa, mutta se on sijoitusvalikoimaltaan ylivoimainen piensijoittalle. Aloituskampanjan aikana minimisijoitussumma on 1000 euroa. Talletuksista ja nostoista ei peritä kuluja. Kaupankäyntipalkkiota sijoittaja maksaa Nordnetissä kotimaan ja Pohjoismaiden pörsseistä ostettaessa minimissään 5 euroa / 0,08 % per kauppa. Muilla markkinoilla minimissään 8 euroa / 0,08 % per kauppa.

Myös OP:lta löytyy sijoitusvakuutus, jonka sisällä pystyy ostamaan osakkeita ja muita tuotteita, mutta minimisijoitus sijoituvakuutukseen on 300 000 euroa. Nordealla sijotusvakuutuksen valikoima on laajempi, kun sijoittettavaa pääomaa on vakuutuksessa vähintään 500 000 euroa.

Mandatumilla sijoitusvakuutuksen vuosikulu on 0,50 %. Sijoitusvaihtoehtoina ovat sijoituskorit ja omat rahastot. Lisäkulua tulee maksupalkkiosta, joka on 2 % alle 50 000 euron sijoitussummasta, sekä rahastojen hallinnointipalkkioista.

SEB:illä Asset Management Bondin vuosittainen hoitopalkkio on 1,75 prosenttia per vuosi viiden vuoden ajan tai 1,25 prosenttia per vuosi kahdeksan vuoden ajan, jonka jälkeen 0,5 prosenttia per vuosi. Lisäksi hallinnointipalkkio on 32- 160 euroa neljännesvuodessa riippuen sijoituskohteiden lukumäärästä ja kaupankäyntipalkkio on 35 euroa. Minimisijoitus on 50 000 euroa.

Nordnetin Sijoitusvakuutus sijoittajan näkökulmasta

Nordnetin Sijoitusvakuutus tuo sijoitusvakuutukset aidosti uudelle tasolle. Sijoitusvakuutuksesta on karsittu piilokulut, jotka ovat perinteisissä ratkaisuissa häirinneet kulutietoista sijoittajaa. Toinen iso etu on Nordnetin Sijoitusvakuutuksen digitaalisuus. Osakkeita, ETF:iä ja rahastoja voi ostaa tutun kaupankäyntijärjestelmän tekemällä ns. allokaatiopyynnön. Kolmas etu on sijoitusvalikoiman laajuus, jolla Nordnetin Sijoitusvakuutus tekee etumatkaa kilpailijoihin nähden.

Nordnetistä tuttua kaupankäyntiluottoa on mahdollista käyttää sijoitusvakuutuksen sijoituksissa myös sijoitusvakuutuksessa, mutta luoton tulee olla peräisin osake- ja rahastosalkkuun eli arvo-osuustiliin sidotusta luottosopimuksesta. Tämä tarkoittaa, että sijoitusvakuutuksessa olevia omistuksia ei voi hyödyntää kaupankäyntiluoton vakuutena. Sijoitusvakuutuksen omistusten käyttäminen vakuutena on tulossa myöhemmin.

Sijoitusvakuutuksen veroetu tekee siitä ratkaisun, joka kannattaa ottaa käyttöön. Päivätreidaamiseen se ei sovellu, mutta swing-treidaajille ja pitkäaikaiseen sijoittamiseen ja säästämiseen se on erinomainen ratkaisu.

Sijoitusvakuutuksen myöntää Nordnet Livsforsikring AS Suomen sivuliike. Nordnet Livsforsikring AS Suomen sivuliike myy sijoitusvakuutusta Nordnet Bank AB Suomen sivuliikkeen avulla.

Tehty kaupallisessa yhteistyössä Nordnetin kanssa.

(*) Affiliate-linkki. Linkin kautta siirtyminen sivustolle ei aiheuta kuluja käyttäjälle. Tehdyistä tilauksista sivusto voi saada rahallisen korvauksen.