Lapselle säästäminen

Lapselle säästäminen kannattaa. Kun säästämisen aloittaa aikaisin, niin varallisuus karttuu huomaamatta. Jo 100 eurolla kuukaudessa voit säästää lapselle 18 vuodessa yli 50 000 euron omaisuuden!

- Säästämällä voit turvata lapselle taloudellisesti helpomman ja turvatumman tulevaisuuden.

- Lisäksi pitkäaikaissäästäminen lapselle on verotuksellisesti järkevää.

- Samalla lapsi oppii myös huolehtimaan omasta taloudestaan.

Mihin omaisuusluokkaan kannattaa säästää?

Sijoitustoiminnan lopputulos riippuu kahdesta tekijästä: tuotosta ja sijoitusajasta. Molempiin tekijöihin voi vaikuttaa omilla valinnoillaan.

Mitä aikaisemmin ja pitkäjänteisemmin sijoittaa, sitä pitempi on sijoitusaika ja parempi sijoitustoiminnan lopputulos.

Tuottoon voi vastaavasti vaikuttaa valitsemalla sijoituskohteen, jossa on korkea pitkän aikavälin tuotto-odotus ja minimoimalla sijoitustoiminnan kulut. Kulut nimittäin vähentävät suoraan sijoittajan tuottoa.

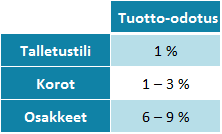

Alla olevassa taulukossa on pitkän aikavälin tuotto-odotukset karkealla omaisuusluokkajaolla. Korkojen ollessa lähellä nollatasoa vuonna 2016 ei sijoittajalle ole tarjolla matalariskistä jatkuvaa korkotuottoa perinteisistä korkoinstrumenteista kuten säästötileiltä, määräaikaistalletuksista tai matalariskisistä korkorahastoista.

Talletustileiltä on kilpailuttamalla saatavissa 1 %:n tuotto määräaikaistalletuksille.

Korkorahastojen viimeisen viiden vuoden historialliset tuotot ovat hyviä. Tämä johtuu siitä, että korkotaso on laskenut, jolloin korkoinstrumenttien arvot ovat nousseet. Korkojen ollessa lähellä nollaa korot eivät voi pitkässä juoksussa enää laskea, joten tuottoa ei enää jatkossa synny korkoinstrumenttien arvonnoususta.

Osakkeissa tuotto syntyy osingosta ja osakkeiden arvonnoususta. Osinko on tasaisempi ja Suomessa keskimäärin 4 %. Arvonkehitys riippuu markkinatilanteesta ja muista osakkeen hintakehitykseen vaikuttavista tekijöistä. Noin seitsemän prosentin tuottoa voidaan pitää realistisena. Se on sama kuin viimeisen yli 200 vuoden keskimääräinen osakkeista saatu reaalituotto.

Lapselle kannattaa säästää tasaisesti, ja jos sijoitusaika on pitkä, kannattaa valita sijoituskohde, jossa on korkea tuotto-odotus ja alhaiset kulut. ETF-rahastot ovat hyvä vaihtoehto. Löydät tehokkaat ETF:t helposti ETF-työkalullamme.

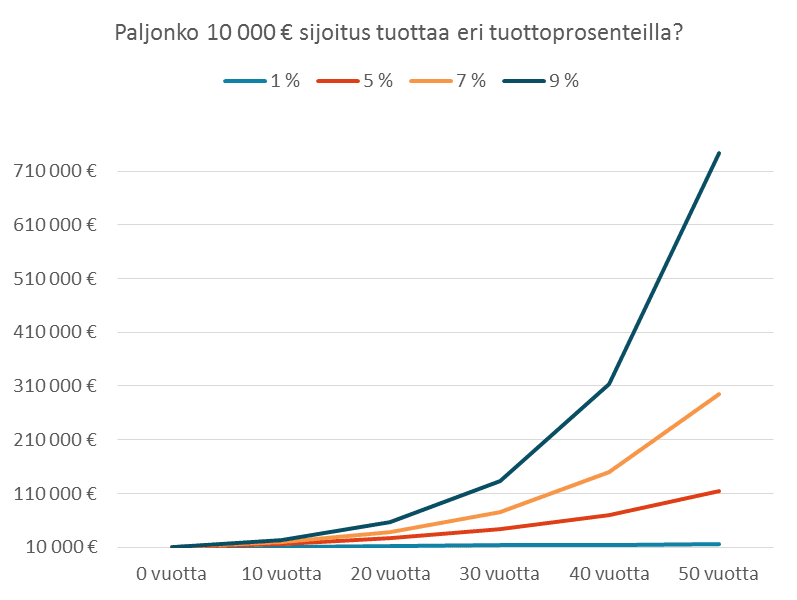

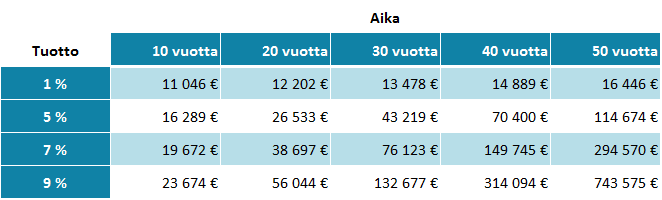

Sijoitustuloksen loppuarvo riippuu siis sijoitusajasta ja tuotosta. Korkoa korolle -ilmiön ansiosta varojen kasvu kiihtyy loppua kohden.

Alla oleva kuvaaja ja taulukko kertovat, miten 10 000 euron alkusijoitus kehittyy eri tuotto-odotuksilla ajassa. Sijoitusvalinnalla on väliä, sillä 50 vuodessa

- Talletustilillä oleva rahasumma on kasvanut 16 446 euroon, ja

- Osakemarkkinoilla 9 %:n tuottoon päässyt salkku on kasvanut 743 575 euroon.

Vastaavasti, jos lapselle säästää 100 euroa kuukaudessa 18 vuoden ajan, omaisuutta kertyy 9 %:n tuotolla 51 946 euroa. Jos tuotto on 7,5 %, loppusumma on 44 533 euroa.

Esimerkissä käytetty 1,5 %:n kulu on keskimääräinen suomalaisen osakerahaston vuosittainen hallinnointipalkkio. Katso Suomen parhaat rahastot.

Mitä pidempi sijoitushorisontti, sitä tarkempi kannattaa olla kulujen suhteen.

Milloin säästämisestä kannattaa maksaa?

Säästämisestä kannattaa maksaa, kun saat

- Erityisen ratkaisun lapselle säästämiseen,

- Henkilökohtaista palvelua, jonka koet rahasumman arvoiseksi,

- Tai keskimääräistä parempaa tuottoa – vaadi tällöin vedenpitävät todisteet! Esimerkiksi, että 5 vuoden vuosittainen tuottohistoria on kilpailijoiden ratkaisuja parempi.

Muut hyödyt lapselle säästämisestä

Lapsi oppii seuraamaan taloutta ja ymmärtämään säästämisen tärkeyden, kun säästöjen kehitystä seurataan. Ehkä lapsi kiinnostuu myös taloudesta ja oppii sen, ettei raha kasva puussa.

Pitkäjänteinen työ palkitaan. Kaikkea rahaa ei kannata tuhlata. Kun osan rahasta pistää syrjään, kasvaa summa pitkällä aikavälillä merkittävästi, ja summaa voi käyttää esimerkiksi ensiasunnon hankintaan.

Säästäminen on myös verotuksellisesti järkevää. Lapselle voi säästää 4 999 euroa kolmen vuoden aikana ilman lahjaveroa.

Lapselle säästäminen – usein kysytyt kysymykset

Miksi lapselle kannattaa säästää?

Lapselle säästäminen kannattaa aloittaa mahdollisimman aikaisin, sillä pitkä sijoitusaika antaa säästöille mahdollisuuden kasvaa korkoa korolle -ilmiön avulla. Samalla voit rakentaa lapselle taloudellista turvaa esimerkiksi opintoja, ensiasuntoa tai muita tulevaisuuden tarpeita varten.

Milloin lapselle säästäminen kannattaa aloittaa?

Mitä aikaisemmin säästäminen aloitetaan, sitä enemmän aikaa korkoa korolle -ilmiöllä on kasvattaa varallisuutta. Pitkä sijoitusaika on yksi tärkeimmistä tekijöistä säästämisen lopputuloksen kannalta.

Mihin lapselle kannattaa säästää?

Pitkällä sijoitusajalla kannattaa suosia sijoituskohteita, joissa on korkea tuotto-odotus ja matalat kulut. ETF-rahastot ovat yksi vaihtoehto, sillä niiden kulut ovat yleensä alhaiset ja ne tarjoavat laajan hajautuksen. Mitä pidempi sijoitusaika on, sitä suurempi merkitys tuotto-odotuksella ja kuluilla on.