Ensimmäisellä vuosineljänneksellä Sanoma ylitti analyytikoiden ennusteet. Yhtiö etenee ohjeistuksensa mukaisesti, mutta markkinoiden korkealle nousseet odotukset luovat painetta onnistumisille. Lue analyysi!

Ensimmäisen neljänneksen tulos yli ennusteiden

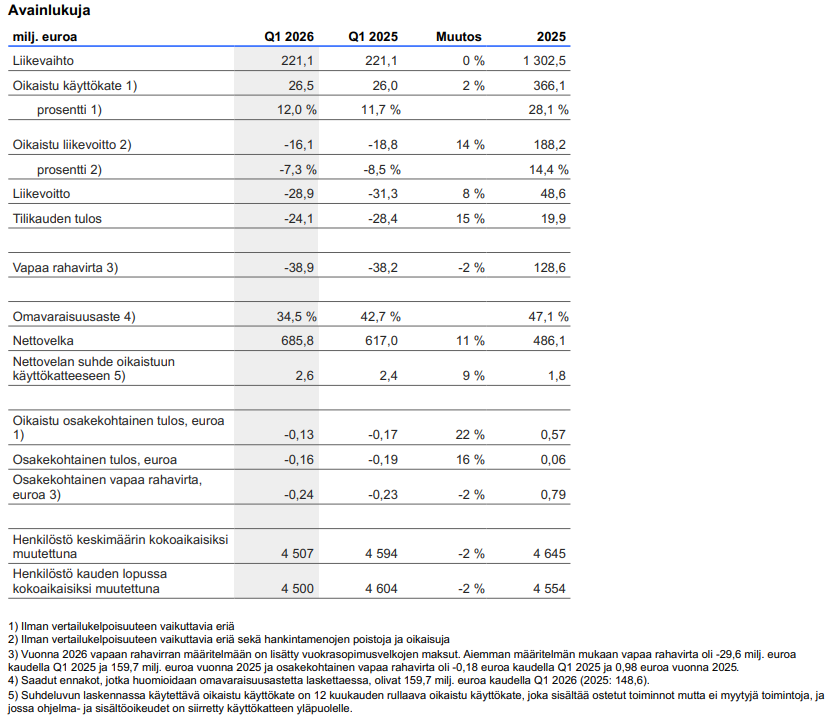

Vuoden ensimmäisellä neljänneksellä Sanoman liikevaihto oli 221,1 milj. euroa (ennuste 220,9 milj. euroa) ja oikaistu liikevoitto oli -16,1 milj. euroa (ennuste -23,9 milj. euroa). Kausiluontoisesti pienellä vuosineljänneksellä Sanoman liikevaihto pysyi vertailukauden tasolla. Liikevaihto kasvoi Learningissa Hollannin, Espanjan ja Puolan vauhdittamina, mutta laski Media Finlandissa pääasiassa alhaisemman mainosmyynnin vuoksi.

Sanoman oikaistu liikevoitto parani tammi-maaliskuussa -16,1 miljoonaan euroon, kun se vuoden takaisella vertailukaudella oli -18,8 miljoonaa euroa. Tulos pysyi kuitenkin tappiollisena oppimisliiketoiminnan kausiluonteisuuden takia.

Learningin tuloskehitystä tukivat liikevaihdon kasvu ja kustannustehokkuuden paraneminen Solar-ohjelman seurauksena. Myös Media Finlandissa tulos parani tilausmyynnin kasvun sekä tehokkaan kustannusten hallinnan ansiosta.

Vapaa rahavirta oli neljänneksellä vakaa, -38,9 milj. euroa (2025: -38,2), missä näkyy kuitenkin jälleen oppimisliiketoiminnalle tyypillinen kausiluonteisuus. Odotusten mukaisesti Sanoman nettovelka ja velkaantuneisuus (nettovelka / oikaistu käyttökate) kasvoivat, kun yhtiö jälleenrahoitti 150 milj. euron hybridilainan pankkilainalla.

Ohjeistus koko vuodelle ennallaan

Vuoden kolmen ensimmäisen kuukauden perusteella Sanoma piti näkymänsä koko vuodelle ennallaan. Yhtiö arvioi sen liikevaihdon olevan 1,29-1,34 miljardia euroa ja oikaistun liikevoiton olevan 205-225 miljoonaa euroa.

Näkymien taustalla ovat olettamukset, että oppimateriaalien kysyntä kasvaaa tiettyjen toimintamaiden opetussuunnitelmauudistusten vetämänä, ja että Suomen mainosmarkkina tulee olemaan suhteellisen vakaa.

Vuonna 2025 Sanoman liikevaihto oli 1,3 miljardia euroa ja oikaistu liikevoitto 188,2 miljoonaa euroa.

Sanoman osinko irtoaa huomenna

Tilikaudelta 2025 Sanoman hallitus ehdotti jaettavan 0,42 euron osakekohtaisen osingon. Osinkoehdotuksen vahvistamisesta päättää tänään 7.5. järjestettävä varsinainen yhtiökokous. Ennusteet ylittäneen ensimmäisen neljänneksen tulosraportin jälkimainingeissa ei pitäisi olla mitään estettä, miksei yhtiökokous hyväksyisi Sanoman osinkopolitiikan mukaista ehdotusta.

Sanomalle perinteiseen tapaan osinko on ehdotettu jaettavan kolmessa osassa: touko-, syys- ja lokakuussa. Yksittäisen osinkoerän suuruus on ehdotuksen mukaan 0,14 euros. Vahvistettu osingon ensimmäinen erä irtoaa huomenna 8.5.2026.

Sijoittajan näkökulma

Sanoma aloitti vuoden 2026 vahvasti. Kuluvaan vuoteen on laskettu paljon odotuksia, sillä Learningin suurimpien markkina-alueiden opetussuunnitelmauudistusten on arvioitu kiihdyttävän Sanoman kasvua. Ensimmäisellä neljänneksellä yhtiö toimitti hieman LSEG Workspacen koostamaa konsensusennustetta paremman liikevaihdon, josta kiittäminen käy oppimisliiketoimintaa ja erityisesti sen päämarkkinoita Alankomaissa, Espanjassa ja Puolassa. Kasvuodotukset ovat kohdistuneet varsinkin Espanjaan ja Puolaan, joten ensimmäisen kvartaalin onnistuminen näillä markkinoilla valaa uskoa, että kasvu vain kiihtyy kausiluontoisesti vahvemmilla toisella ja kolmannella vuosineljänneksellä.

Myös kannattavuuden osalta Sanoman Q1-tulos ylitti odotukset. Vaikka tulos pysyi ensimmäiselle neljännekselle tyypillisesti tappiollisena, oli se noin 2,7 miljoonaa euroa vertailukautta parempi. Learningissa tuloskehitystä tuki kasvaneen liikevaihdon lisäksi Sanoman loppuvuodesta 2023 julkistama Solar-tehostamisohjelma, jonka vaikutusten yhtiön johto on aiemmin arvioinut korostuvan vuonna 2026. Tulosraportin kommentissaan Sanoman toimitusjohtaja Rob Kolkman toisti tämän ajatuksen, ja arvioi Solar-ohjelman vaikutusten kustannustehokkuuteen tulevan näkyviin täysimääräisesti kuluvan vuoden aikana.

Media Finlandissa oikaistu liiketulos kasvoi vahvasti kehittyvän digitaalisen tilausmyynnin ajamana, mikä riitti neljänneksellä kompensoimaan heikon mainosmyynnin vaikutukset. Myös kustannushallinnan raportoitiin tukeneen liiketoiminta-alueen kannattavuutta.

Medialiiketoiminnan kasvua kuitenkin painoi epävarman markkinatilanteen edelleen pehmentämä mainosmyynti. Kommentissaan toimitusjohtaja Kolkman kertoi yhä epävarmemman toimintaympäristön näkyvän erityisesti mainosmyynnissä. Sanoman kannalta keskeinen riski liittyy nyt mainosmarkkinan kehitykseen. Mikäli geopoliitiinen epävarmuus vain kasvaa ja pitkittyy, voi mainosmyynnin heikko kysyntä torpedoida Media Finlandin kasvun. Tällöin vastuu kasvusta jää pelkästään Learningin harteille ja vuoden ohjeistukseen yltäminen vaatii entistä kovemman suorituksen kahdelta seuraavalta neljännekseltä. Korkealle ladatuista odotuksista jääminen edes asteella voi näkyä nopeana negatiivisena reaktiona osakekurssissa.

Hyvä esimerkki markkinoiden odotuksista nähtiin Q1-tulosjulkistuksen jälkeen. Vaikka tulos ylitti analyytikoiden ennusteet ja oli selvästi positiivinen, ei nollakasvu riittänyt sijoittajille, joiden ensireaktio kaupankäynnin alkaessa oli negatiivinen.