Tuloskausi Q2/2022 näyttää jäävän vaisuksi. Energiasektori on vastannut yksin koko S&P 500 -indeksin tuloskasvusta. Heikot tulokset ovat olleet odotettuja, sillä markkinoiden reaktiot heikkoihin tuloksiin ovat olleet positiivisia.

Tuloskausi näyttää jäävän odotetun vaisuksi – analyytikot laskivat ennusteitaan ensi vuodelle

Vuoden 2022 toisen neljänneksen tuloskausi alkaa olla loppusuoralla, ja jo yli 85 % S&P 500 -indeksin yhtiöistä on julkaissut tuloksensa. Vaikka alkuvuonna maailmaa hallinnut karhumarkkina näyttäisi olevan selätetty ja osakemarkkinat ovat viime viikkoina keränneet vahvaa momenttia taakseen, näyttää S&P 500 -indeksin tuloskausi jäävän odotetun vaisuksi. Q2-tuloksensa julkistaneista yhtiöistä noin 75 % on julkaissut EPS-ennustetta paremman osakekohtaisen tuloksen. Luku jää hieman alle viiden vuoden keskiarvon (77 %). Myös yhtiöiden keskimääräisen tulosyllätyksen suuruus on jäänyt keskimääräistä heikommaksi. S&P 500 -yhtiöiden EPS:t ovat ylittäneet ennusteet keskimäärin vain 3,4 %:lla, mikä on huomattavasti viiden vuoden keskiarvoa heikompi (8,8 %).

Q2 -tuloskauden aikana analyytikot ovat laskeneet ennusteitaan S&P 500 -indeksin loppuvuoden 2022 sekä vuoden 2023 EPS:lle. Analyytikot arvoivat indeksin vuoden 2023 EPS:n laskevan olevan 245,61 dollaria, jossa 2 prosentin lasku aiemmasta ennusteesta (250,59 $).

Tulokset laskeneet vertailukaudesta ilman energiasektoria

Kuten jo tuloskauden alussa näytti, on S&P 500-indeksin yhtiöiden tuloskasvu positiivisemmilla raiteilla, vaikka tulokset itsessään ovat olleet selkeästi viiden vuoden keskiarvoja matalammat. Ennen tuloskautta analyytikot arvioivat Q2:n tuloskasvun olevan 4,1 % vertailukautta suurempi. Jos laskemme nyt tuloskasvun koko kvartaalille käyttämällä toteutuneita arvoja tuloksensa julkaisseille yhtiöille ja ennusteita tuloksensa myöhemmin raportoiville, on vuosineljänneksen tuloskasvu noin 6,7 %.

Vaikka 6,7 %:n tuloskasvu on jo selvästi ennustetta korkeampi ja intuitiivisesti positiivinen merkki, on syytä tarkastella, mistä tuloskasvu on peräisin. Tällä hetkellä yhdestätoista osakesektorista kuuden Q2-tulos on kasvanut vuoden takaisesta vertailukaudesta, mutta yksi nousee ylitse muiden – energiasektorin tulos on kasvanut vuosineljänneksellä 299 %. Jos lasketaan S&P 500 -indeksin yhtiöiden tuloskasvu siten, että indeksistä jätetään pois energiasektorin yhtiöt, saadaan indeksin Q2-tuloskasvuksi -3,7 %. Ilman energiasektorin vaikutusta S&P 500 -yhtiöiden Q2-tulokset ovat laskemassa viime vuoden vastaavasta ajanjaksosta.

Öljyn hinnan nousu tukenut energiasektorin menestystä

Vuoden toisella neljänneksellä energiasektorin yhteenlaskettu tulos kasvoi 47,7 miljardia dollaria vertailukaudesta. Luku on hurja, jos sitä vertaa koko S&P 500 -indeksin tuloskasvuun, joka on tähän mennessä noin 31,1 miljardia dollaria. Energiasektori on siis vastannut yksin täysin koko indeksin tuloskasvusta.

Energiasektorin nousukiito alkoi viimevuoden alussa, kun maailman avautuessa öljyn kysyntä lähti vahvaan nousuun. Positiivinen markkinaympäristö ja elvyttävä rahapolitiikka tukivat energiayhtiöiden liiketoimintaa tämän vuoden alkuun asti. Alkuvuonna alkanut Ukrainan sota kiihdytti öljyn kysyntää. Öljyn korkea hinta näkyy selvästi myös energiasektorin vuoden 2022 toisen neljänneksen vahvassa tuloksessa. Öljyn keskimääräinen hinta oli kvartaalilla noin 108,52 dollaria, mikä on 64 % vertailukautta suurempi (66,17 %).

Öljyn hinnan positiiviset vaikutukset näkyvät myös energiasektorin sisällä. Sektorin, ja samalla koko S&P 500 -indeksin parhaiten neljänneksellä suoriutuneet yhtiöt olivat öljy-yhtiöt Exxon Mobil ja Chevron. Exxonin Q2:n osakekohtainen tulos oli 276,3 % vertailukauttaan suurempi, kun taas Chevronin EPS kasvoi vertailukaudesta 240,4 %. Yhdessä Exxon Mobilin ja Chevronin tuloskasvut kattoivat jopa 44 % (20,9 miljardia dollaria) energiasektorin tuloskasvusta.

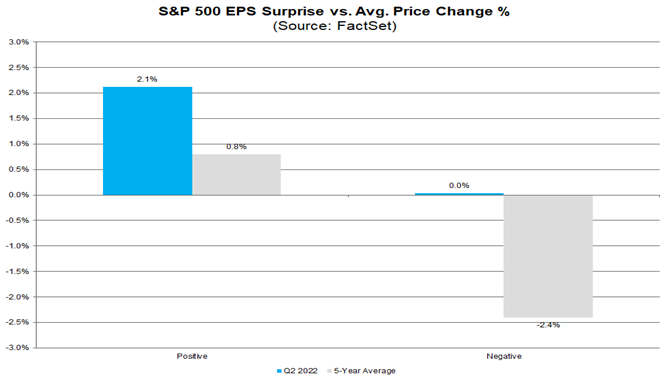

Markkinat ovat olleet harvinaisen anteeksiantavia

Vaikka S&P 500 -indeksin yhtiöiden toisen neljänneksen tuloskasvu on ollut ennusteita heikompaa, ovat markkinat FactSet Insightin raportin mukaan suhtautuneet julkaistuihin tuloksiin todella armeliaasti. Positiivisen tulosyllätyksen julkaisseiden yhtiöiden osakkeet ovat nousseet tulosjulkistuksen myötä (hinnan muutos kaksi päivää ennen tulosta vs kaksi päivää tuloksen jälkeen) 2,1 %. Arvonnousu on todella merkittävä, sillä markkinoiden viidenvuoden keskiverto reaktio positiiviseen tulokseen on ollut vain 0,8 %.

Vastaavasti myös negatiivisen tuloksen julkaisseet yhtiöt ovat saaneet keskimääräistä suotuisamman vastaanoton. Markkinoiden viiden vuoden keskiarvo reaktio ennusteista jääneeseen tulokseen on ollut 2,4 %-yksikön hinnanlasku. Vuoden 2022 toisella neljänneksellä sijoittajat ovat vastaanottaneet negatiiviset tulokset hartioita kohauttamalla – keskimääräinen hinnanmuutos kvartaalilla on ollut 0,0 %:ia. Mikäli tämä luku on lopullinen, on päättynyt neljännes ensimmäinen sitten Finanssikriisin jälkeen (Q1/2009), kun S&P 500 -indeksin osakkeet eivät ole keskimäärin laskeneet negatiivisen neljännestuloksen jälkeen.