Osakkeet ovat ylittäneet tärkeän rajapyykin, minkä vuoksi kesäkuun pohjia ei tulla enää testaamaan. Riskejä kuitenkin edelleen on pitkä lista, joten pelkkään nousuun ei kannata tuudittautua.

Kesäkuun pohjia ei enää testata

S&P 500 -indeksi teki pohjat kesäkuun 16. päivä. Indeksi kävi tällöin 3636 pisteessä. Heinäkuun puolen välin jälkeen osakkeet on vallannut selvä nousujakso.

S&P 500 -indeksi ylitti viime viikolla tärkeän ”50 % retracement” -tason. Tässä tasossa indeksi on saanut kurottua umpeen puolet tappiosta laskettuna bear-markkinan pohjilta. Kyseessä on erittäin tärkeä teknisen analyysin taso, sillä koskaan toisen maailmansodan jälkeen osakemarkkina ei ole tehnyt uusia pohjia, kun ”50 % retracement” -taso on ylitetty.

S&P 500 -indeksi on edelleen 10,8 prosenttia huipputasoja alempana, mutta nousua kahdessa kuukaudessa on tullut jo 17 prosenttia.

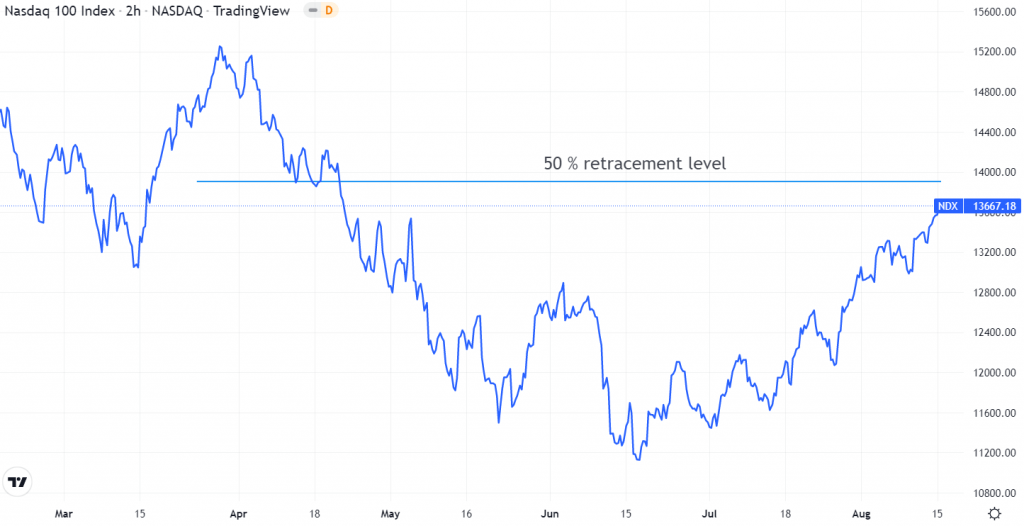

Nasdaq 100 -indeksi on noussut pohjilta jo 22,8 prosenttia, mutta on vielä 18,5 prosenttia alle huipputasojen. Nasdaq 100 -indeksi ei ole vielä ylittänyt ”50 % retracement” -tasoa.

Inflaation jäähtyminen syynä osakkeiden ralliin ja Fed

Olemme kirjoittaneet keväästä lähtien, että inflaatio on markkinoiden suurin riski ja sen jäähtyminen tärkein tekijä osakkeiden uuden nousun alkamiselle. Inflaation tappamisesta on tullut myös Fedin tärkein agenda.

Kesäkuun lopussa saatiin ensimmäisiä merkkejä inflaation hiipumisesta. Heinäkuussa Fed nosti ohjauskorkoa 0,75 %, mutta vihjasi, että kovin korkojennostojakso on takana. Elokuussa julkistettu heinäkuun CPI-lukema olikin sitten odotuksia alempi.

Heinäkuun CPI-lukema oli 8,5 prosenttia, kun ekonomistit odottivat 8,7 prosenttia. Inflaatio laski kesäkuun 9,1 prosentista, mikä villitsi sijoittajat. Inflaation lasku johtui volatiilien energian -4,6 % ja polttoaineiden -7,7 % hinnanlaskusta.

Seuratumpi ydininflaatio, joka tarkoittaa inflaatiota pois lukien ruuan ja energian hinnanmuutokset, oli 5,9 prosenttia, joka oli sama kuin kesäkuun lukema, mutta ennustetta (6,1 %) alempi.

Odotettua matalampi inflaatio ja markkinoiden tulkinta siitä, että Fedin koronnostovauhti rauhoittuu on saanut aikaan rallin osakemarkkinoilla. Kymmenvuotisen lainankorko on myös kääntynyt laskuun ja on 2,8 prosentin tuntumassa käyden lähes 3,5 prosentissa kesäkuussa.

Huolestuttavaa on, että 10-vuotinen korko on selvästi matalammalla kuin 2-vuotinen korko. Spread on negatiivinen, mikä on tyypillisesti ollut taantuman merkki. Taantumaa pidetäänkin markkinoilla melko varmana ja osittain myös hyvänä asiana, sillä se jäähdyttää inflaation lopullisesti.

Riskit

Sijoittajan ei kuitenkaan kannata tuudittautua siihen, että markkina palaisi takaisin 2020-2021 vuosien nousuralliin. Tilanne on nyt monintavoin erilainen.

- Keskuspankeilla kiristävä rahapolitiikka

- Korot korkeammalla => laskee markkinoiden hyväksyttävää arvostustasoa

- Inflaatio edelleen historiallisen korkealla

- Talouskasvu taantumatasolla ja ennakoivat indikaattorit ennustavat kasvun edelleenhidastuvan

- Kuluttajat ostavat nyt palveluita, ei tavaroita

- Tärkeimpien pörssiyritysten tuloskasvu hidastunut ja hidastuu edelleen

- Markkinoiden P/E-luku hivuttautunut ylöspäin (E laskee ja P noussut)

Ehkä tärkein riski markkinoille on se, että Fed nostaa ohjauskorkoa ja kiristää rahapolitiikkaa enemmän kuin, mitä markkina nyt odottaa. Lisäksi markkina tuntuu olevan melko optimistinen inflaation jäähtymisen ja yritysten tuloskasvun suhteen.

On hyvin todennäköistä, että loppuvuoden aikana markkina kokee vielä pettymyksiä Fedin, inflaation ja talouskasvun suhteen. Nämä kolme tekijää määrittävät markkinoiden suunnan. Vähemmän aggressiivinen Fed, hidastuva inflaatio ja positiivisella uralla säilyvä talouskasvu ovat markkinoille optimi kolmikanta. Päinvastainen negatiivista.

Osakkeiden positiivisesta momentumista ja ”50 % retracement” -tason ylityksestä johtuen emme usko, että kesäkuun pohjia tullaan enää testaamaan, joten uusi bull-markkina odottaa nurkan takana. Siksi laskujaksoja voi käyttää ostopaikkoina.