Vuoden 2022 toisen neljänneksen tuloskausi on hyvää vauhtia käynnissä. S&P 500-indeksin tuloksensa julkaisseet yhtiöt ovat raportoineet tuloskasvusta, mutta se on jäänyt lähihistoriaa vaisummaksi.

S&P 500 -yhtiöiden tuloskasvu on odotetusti jäänyt viiden vuoden keskiarvoista

Vuotta 2022 ei ole kulunut kuin hieman yli puolet, mutta tapahtumia kuluvaan vuoteen on mahtunut sitäkin enemmän. Ehkä sijoittajalle merkittävin tapahtuma on ollut alkuvuoden vahva karhumarkkina, joka on pudottanut niin osakkeiden kuin kryptovaluuttojen hintoja. Ennen tuloskauden alkua, S&P 500-indeksin yhtiöiden tuloskasvun arveltiin olevan noin 4,1 % vertailukaudesta. Toki viimeisen kymmenen vuoden aikana todellinen tuloskasvu on keskimäärin noussut 5,5 %-yksikköä analyytikoiden ennusteista, mutta tämäkin huomioiden yhtiöiden tuloskasvun arveltiin jäävän alle 10 %:iin.

Toisen neljänneksen tuloskausi on pyörähtänyt käyntiin ja yli 20 % S&P 500-indeksin yhtiöistä on jo julkaissut tuloksensa. Näistä yhtiöistä noin 68 % on raportoinut ennusteita korkeammasta EPS:stä, mikä on selvästi viiden vuoden keskiarvoa heikompi määrä (77 %). Myös osakekohtaisten tulosten suuruus on jäänyt keskiarvosta – Q2-tuloksen raportoineet yhtiöt ovat ylittäneet ennusteet keskimäärin vain noin 3,6 %:lla (5v keskiarvo: 8,8 %).

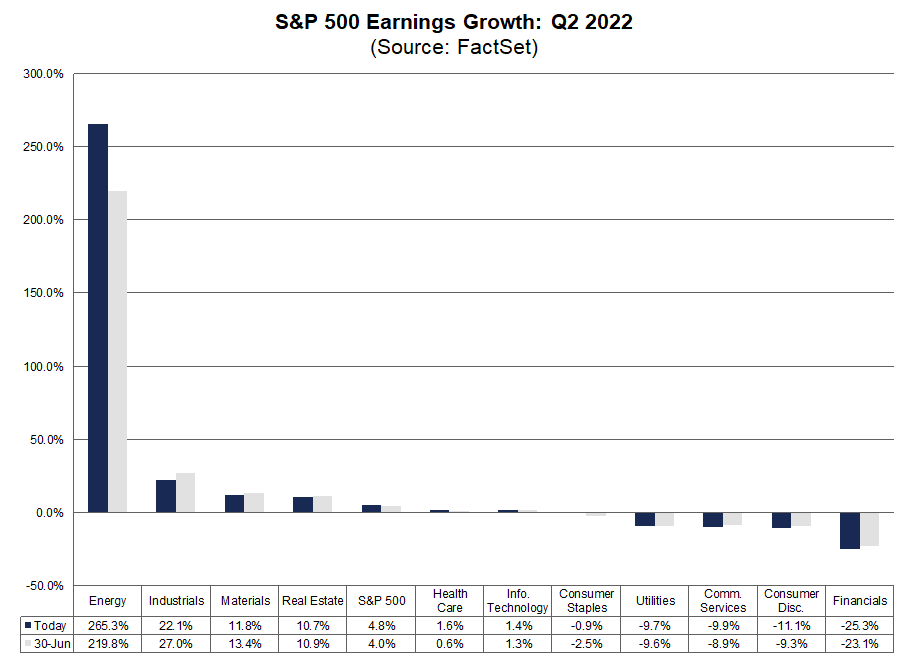

Vaikka tulokset itsessään ovat olleet selkeästi viiden vuoden keskiarvoja matalammat, on S&P 500-indeksin yhtiöiden tuloskasvu positiivisemmilla raiteilla. Jos laskemme nyt tuloskasvun koko kvartaalille käyttämällä toteutuneita arvoja tuloksensa julkaisseille yhtiöille ja ennusteita tuloksensa myöhemmin raportoiville, on Q2 tuloskasvu noin 4,8 %. Tämä on toki positiivista, mutta tällä kehityksellä vuosineljänneksen tuloskasvu jää odotetusti alle 10 %:n.

Mikäli Q2 tuloskasvu jäisi tämän hetkiseen 4,8 %:iin, tarkoittaisi se heikointa vuosineljänneksen tuloskasvua sitten vuoden 2020 viimeisen kvartaalin (4,0 %). Tuloskauden tässä vaiheessa kuusi osakesektoria yhdestätoista on kasvattanut tuloksiaan enemmän kuin vuosi sitten samaan aikaan, kun taas vastaavasti viisi sektoria on pärjännyt vertailukautta huonommin. Tuloksensa jo julkistaneista S&P 500-indeksin yhtiöistä parhaiten ovat pärjänneet energia- sekä teollisuussektoreiden yhtiöt, ja heikoiten ovat pärjänneet finanssisektorin yhtiöt.

Markkinaympäristö

Globaalia markkinaympäristöä määrittää tällä hetkellä edelleen vahvasti inflaatio. Kesäkuussa julkaistut Yhdysvaltojen inflaatiolukemat olivat jälleen ennusteita korkeammat. Lukema on korkein Yhdysvalloissa 41 vuoteen. Suurinta nousua nähtiin energian ja polttoaineiden hintojen nousussa.

Inflaatiokysymyksissä katseet suuntautuvat jälleen Yhdysvaltain keskuspankki Fediin, joka aloittaa uuden kaksipäiväisen kokouksen huomenna, 27.7.2022. Sijoittajat ovat odottaneet Fedin nostavan ohjauskorkoa jälleen 0,75 prosenttiyksikköä heinäkuun kokouksessa, mutta ilmoilla on myös spekulaatiota jopa 1,00 prosenttiyksikön koronnostosta, mikäli Fed lähtee yhä aggressiivisemmin ajamaan inflaatiota alas. Fedin koronnostopäätöksillä on vaikutusta markkinoihin, sillä ennusteita korkeammat koronnostot lisäävät puolestaan pelkoja taantumasta.

.