Tuloskausi on jälleen käsillä. Suurimpana murheena markkinoilla on tuloskasvun puute. Näkevätkö yritykset merkkejä Kiinan kasvun romahtamisesta? Antaako Q3-tuloskausi viitteitä paremmasta ja miten yhtiöt näkevät tilanteensa kehittyvän?

Tuloskauden systemaattisen seurannan apuvälineenä tarjoamme keskeisten indeksien tuloskehityksen helposti luettavassa taulukko- ja kuvaajamuodossa. Niiden avulla sijoittaja saa käsityksen tuloskauden yllätyksistä eri puolella maailmaa tuloskaudesta toiseen. Positiiviset tulosyllätykset antavat tukea alueen osakemarkkinoille ja päinvastoin.

Tuloskehitys ja odotukset Yhdysvalloissa

Toisen vuosineljänneksen raportointikausi Yhdysvalloissa osoittautui odotuksiin nähden hyväksi. Yhteenlaskettu tulosyllätys toisella vuosineljänneksellä osoittautui lopulta 4,0 % odotuksia korkeammaksi ja myyntikin kasvoi 0,8 % odotuksia enemmän. Tästä huolimatta absoluuttisesti tulokset laskivat 2,1 % edellisvuodesta ja myynti jäi 3,5 %:ia vuodentakaista alhaisemmaksi.

Toimialoista terveydenhuoltosektori piti edelleen yllä voimakkainta tuloskasvuvauhtia toisella kvartaalilla kirjaten lopulta 14,2 %:n tuloskasvun ja 8,6 % myynnin kasvun. Myös suhteessa odotuksiin terveydenhuoltosektorin menestys oli paras (lue myös nostomme hyvästä terveydenhuoltoon sijoittavasta ETF:stä).

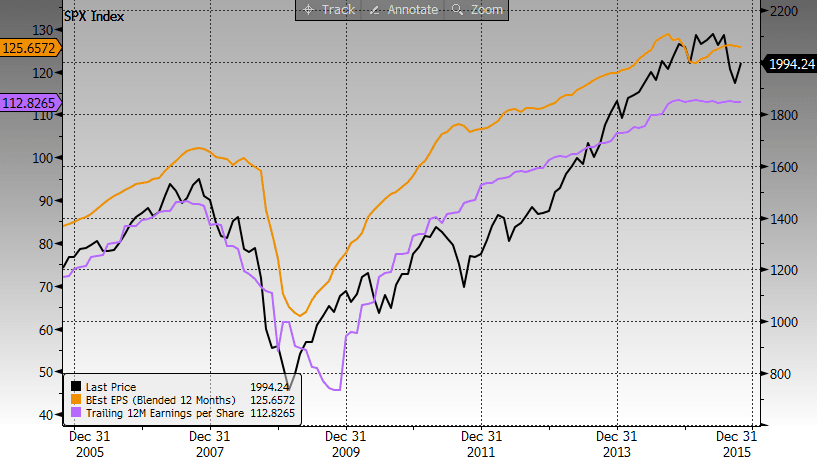

Kuten alla olevasta kuvasta voidaan havaita, ongelmana osakemarkkinoilla on nyt tuloskasvun puute ja tuloskasvuodotusten pehmeys. Tuloskasvun puutteesta kuvaajassa kertoo violetti käyrä, joka mittaa edellisen 12 kuukauden yhteenlaskettua tuloskertymää yhdysvaltalaisilla yrityksillä (S&P 500-indeksi). Realisoitunut tuloskasvu on polkenut paikallaan jo vuoden. Tämä on alkanut huolestuttamaan markkinoita, sillä myös seuraavan 12 kuukauden tulosodotukset (keltainen käyrä) ovat kääntyneet alaspäin. Tulosodotuksista voidaan havaita, että ne laskivat voimakkaasti vuoden 2014 lopulla öljyn hinnanlaskun ja öljysidonnaisten sektorien vanavedessä. Odotettu öljyn hintojen halpeneminen ei kuitenkaan olekaan näkynyt voimakkaan kiihtyvinä tulosodotuksina esimerkiksi kuluttajasektoreilla, vaan kaiken kaikkiaan tulosodotukset ovat alhaisemmat kuin huipputasoillaan syksyllä 2014. Palautuakseen pitkän aikavälin nousutrendille osakemarkkinat tarvitsevat uskoa tulosten odotusten mukaisesta paranemisesta.

Kuva 1. Tuloskehitys Yhdysvalloissa.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

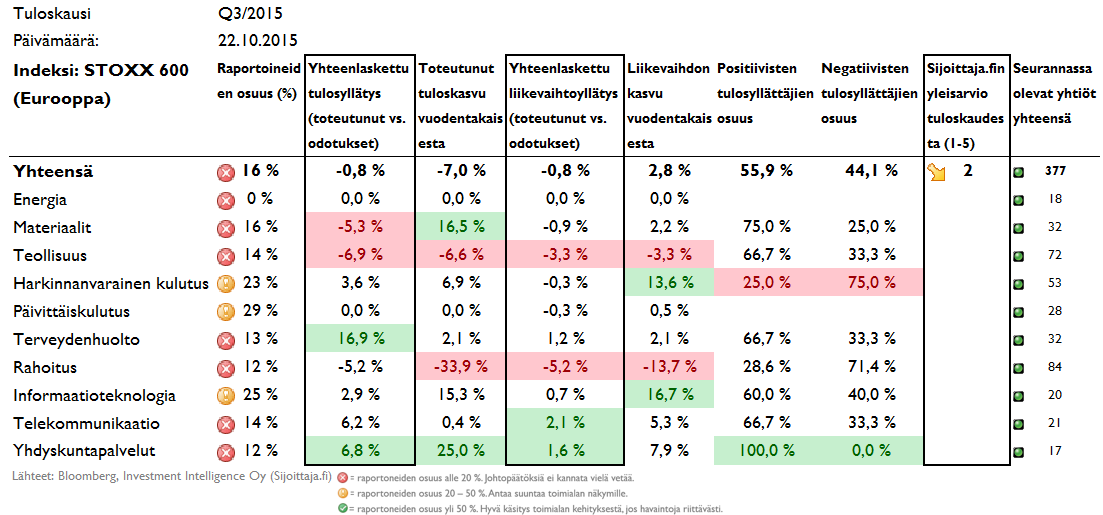

Kolmannella kvartaalilla Yhdysvalloissa on tullut esille lievästi positiivisia tulosyllätyksiä. Tuloskausi on tosin vielä alussa ja vasta alle neljännes yrityksistä on raportoinut tuloksensa. Likimain kolme neljäsosaa yrityksistä on yllättänyt positiivisesti, mutta vain hieman. Toteutunut tuloskasvu on kuitenkin yhä pakkasen puolella verrattuna vuodentakaiseen. Näin tuloskauden alkuvaiheilla positiivisina sektoreina nousevat esille teollisuus ja harkinnanvarainen kulutus.

Taulukko 1. Tulosyllätykset Yhdysvalloissa (per 22.10.2015).

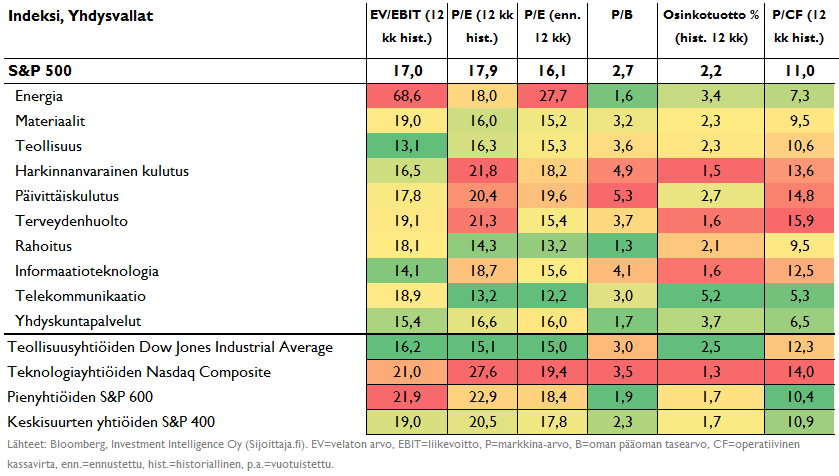

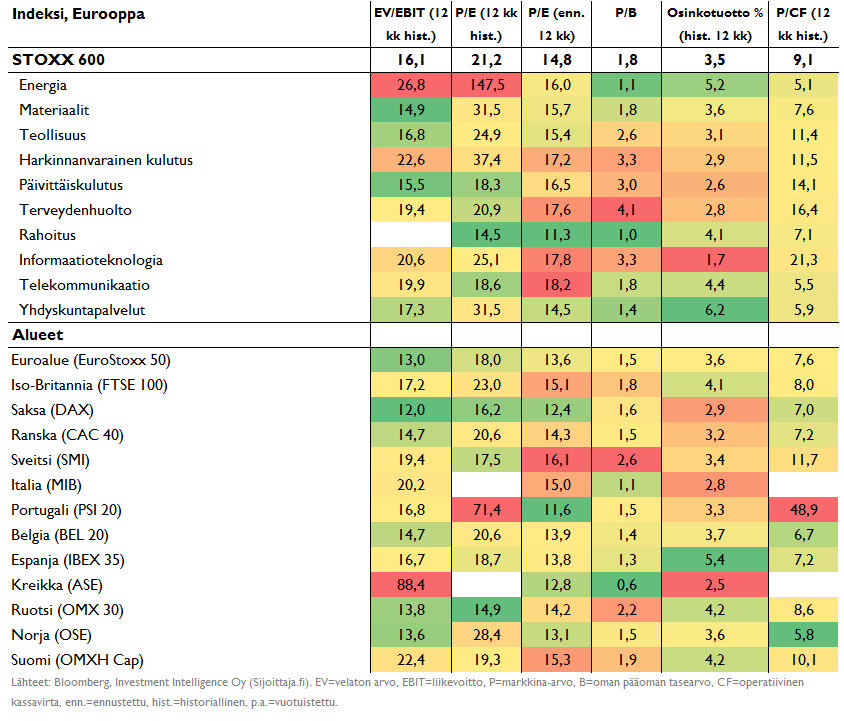

Alla olevassa taulukossa on esitetty Yhdysvaltain osakemarkkinoiden ja sektoreiden keskeiset arvostusluvut. Yhdysvalloissa yrityksillä on mennyt jo pitkään hyvin, mikä näkyy jo melko vaativina arvostustasoina. Indeksin valintatyökalumme perusteella Yhdysvalloissa nousee positiivisesti esiin yhdyskuntapalveluyhtiöt (listakärjessä 79 pisteellään), joita korkotason nousupelot laskivat alkuvuonna voimakkaasti, mutta jotka ovat sittemmin osoittaneet vahvoja merkkejä paluusta. Lisäksi ne edustavat suhteellisen turvallista päätä osakemarkkinoiden sisällä saaden kokonaisriskistä yhdeksän pistettä maksimissaan kymmenestä. Sektori takoo edelleen vahvaa kassavirtaa (Hinnan ja kassavirran suhde 6,5) ja tarjoaa hyvää osinkotuottoa (3,7 %) nykyisessä alhaisten korkojen ympäristössä. Myös telekommunikaatiosektori vaikuttaa houkuttelevasti arvostetulta.

Taulukko 2. Arvostustasot Yhdysvalloissa (per 22.10.2015).

Euroopassa tulokset laskussa

Toisen vuosineljänneksen raportointikausi Euroopassa osoittautui lopulta erinomaiseksi heikentyneen valuutan tarjotessa kilpailukykyhyötyä ja talouskasvun osoittaessa asteittaisia piristymisen merkkejä. Tulokset olivat kaiken kaikkiaan 10,6 %:ia odotuksia paremmat ja liikevaihtokin yllätti lähes 3 %:ia odotuksia parempana. Myös Eurooppaa vaivaa kasvun puute – liikevaihdot supistuivat toisen kvartaalin raportointikaudella 2,1 % edellisvuodesta. Tuloskasvua sentään kertyi mukavat 7 %:ia, mutta täytyy muistaa, että lähtötaso on edelleen heikko.

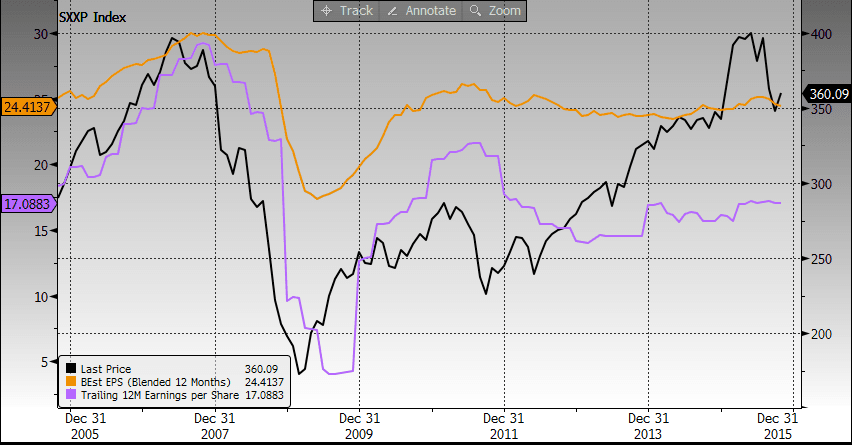

Kuten alla olevasta kuvaajasta voidaan nähdä, Euroopassa (STOXX 600-indeksi) kurssit (musta) nousivat alkuvuonna erittäin voimakkaasti. Nousun tueksi myös tulosennusteet (keltainen, 12kk-ennusteella) kääntyivät jo kesällä lievään nousuun, mutta ovat jälleen sittemmin kääntyneet lievään laskuun. Tuloskasvu-odotusten heikkoutta kuvaa hyvin se, että taso on edelleen sama kuin se oli vuoden 2012 alussa! Tämä näkyy myös toteutuneiden tulosten (violetti, viim. 12kk) valossa: ne ovat edelleen alempana kuin vaikkapa vuonna 2010, jolloin tulosten palautuminen finanssikriisistä oli käynnistynyt hyvin. On hyvä huomata, että Euroopassa niin toteutunut kuin odotettu tulostaso on edelleen selvästi globaalia finanssikriisiä edeltäviä tasoja alhaisempi.

Kuva 2. Tuloskehitys Euroopassa.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Näin kolmannen kvartaalin tuloskauden alussa Euroopan tuloskehitys ei vaikuta järin hyvältä. Vasta 16 % yrityksistä on raportoinut tuloksensa, joten liian jyrkkiä johtopäätöksiä ei kannata vielä vetää. Myös Euroopassa, kuten Yhdysvalloissakin, harkinnanvarainen kulutus -sektori näyttää olevan kolmannen kvartaalin hyvä suoriutuja.

Taulukko 3. Tulosyllätykset Euroopassa (per 22.10.2015).

Alla olevassa taulukossa on esitetty Euroopan keskeisten maiden ja sektoreiden arvostusluvut. Euroopassa ongelmana on edelleen se, että arvostus vaikuttaa huokealta ainoastaan, jos odotettu tuloskasvu toteutuu (=historialliset P/E:t korkeita!). Näillä näkymin tuloskausi on kuitenkin jäämässä heikoksi.

Taulukko 4. Arvostustasot Euroopassa (per 22.10.2015).

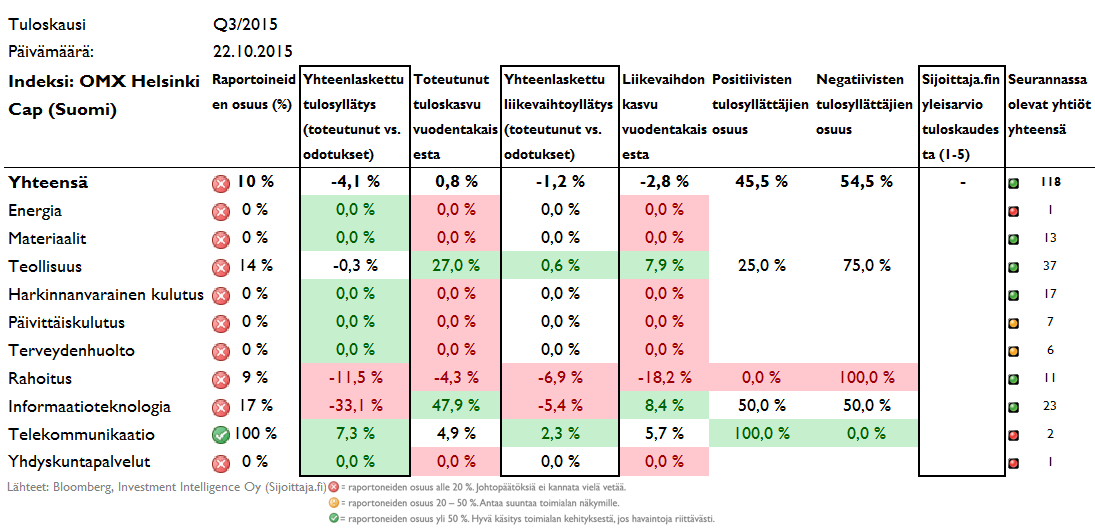

Tulosyllätykset Suomessa

Toisen vuosineljänneksen raportointikausi Suomessa oli selvän positiivinen yllätys tulosten kasvaessa reilulla 15 %:lla ja tulosten oltua lähes 7 %:ia analyytikoiden odotuksia korkeampia. Varjopuolena oli se, että hajonta oli suurta ja peräti 57 %:ia raportoineista yrityksistä yllätti odotettua negatiivisemmalla tuloksella.

Kolmannen kvartaalin tuloskausi Suomessa on päässyt jokseenkin käyntiin. Alla olevasta taulukosta 5 nähdään, että alustavat merkit tuloskauden kehityksestä eivät ole lupaavia. Odotukset ovat olleet kovat tulosyllätysten suhteen. Positiivisena huomiona todettakoon, että toteutunut tuloskasvu vuodentakaisesta on positiivisen puolella. Euroopassa ja Yhdysvalloissa toteutunut tuloskasvu oli reippaasti negatiivinen.

Taulukko 5. Tulosyllätykset Suomessa.

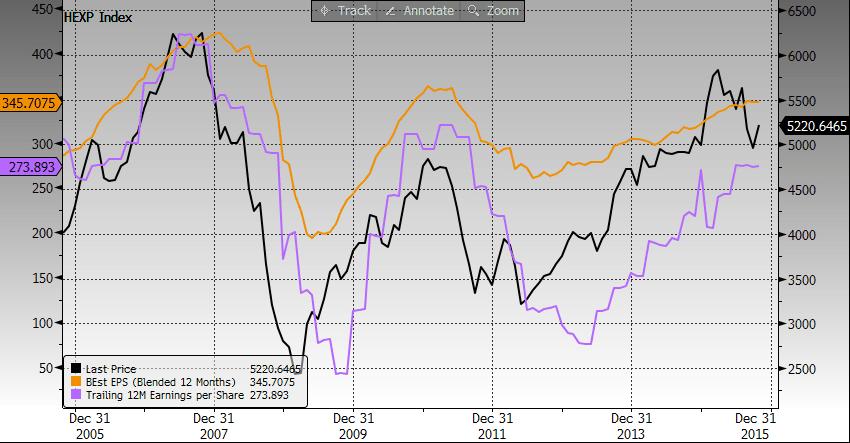

Tulosennustetrendi (ennustetut tulokset, keltainen käyrä alla) oli jo vahvasti oikeaan suuntaan, mutta on aivan viime aikoina hiipunut tasaiseksi aivan kuten toteutunutkin tuloskertymä (violetti käyrä). Indeksin valintatyökalussamme suomalaiset osakkeet saavat enää ainoastaan 50 pistettä sijoittuen listan alempaan puoliskoon. Erinomaiset pisteet suomalaisyhtiöt saavat ainoastaan tulosmomentista (8 pistettä) kurssikehityksen ja kokonaisriskin osoittaessa heikonta mahdollista yhtä pistettä. Lue myös ajatuksemme yhtiöistä, joissa on mielestämme nousupotentiaalia ja laskuriskejä sekä lue tarkemmat näkymät ja ”varmat yhtiövalinnat” suomalaiseen tuloskauteen.

Kuva 3. Tuloskehitys Suomessa.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Tuloskausi Japanissa

Toisen vuosineljänneksen raportointikausi Japanissa (Nikkei-indeksi) oli vaihteeksi hyvä tulosten ylittäessä selvästi (+14,9 %) odotukset. Japani kuuluu niihin harvoihin markkinoihin, joilla tuloskasvu (+32 %) ja liikevaihdon kasvu (+5,3 %) on edelleen hyvää.

Tulosyllätyksiä emme vielä esitä Japanin osalta, sillä tuloskausi Japanissa ei ole vielä kunnolla päässyt edes alkuun.

Kuten alla olevasta kuvasta voidaan huomata, on myös japanilaisyhtiöiden tulosodotuksissa (keltainen) havaittavissa pieni notkahdus aivan viime aikoina, mutta isossa kuvassa tulosmomentti on edelleen erinomainen. Indeksin valintatyökalussamme japanilaiset osakkeet ovat laskeneet hieman suomalaisia yhtiöitä paremmalle tasolle 54 pisteellään, mutta mielenkiintoisena nyanssina japanilaiset pienyhtiöt saavat edelleen reilusti enemmän pisteitä (64). Japanilaisyhtiö saavat edelleen tulosmomentista kiitettävät yhdeksän pistettä.

Kuva 4. Tuloskehitys Japanissa.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Tuloskausikommentit ovat pääosin suunnattu jäsenillemme. Esitetyt tulosennusteet perustuvat luotettavista lähteistä kerättyyn analyytikoiden ennustedataan (ns. bottom up). Tuloskauden lukujen lähteenä FactSet, Thomson Reuters ja Bloomberg.