Tuloskausi Suomessa on jatkunut aneemisena. Pörssiyhtiöiden tulokset tuottavat pettymyksiä ja sijoittajan on suunnattava katseensa tulevaisuuteen.

Odotukset olivat korkealla

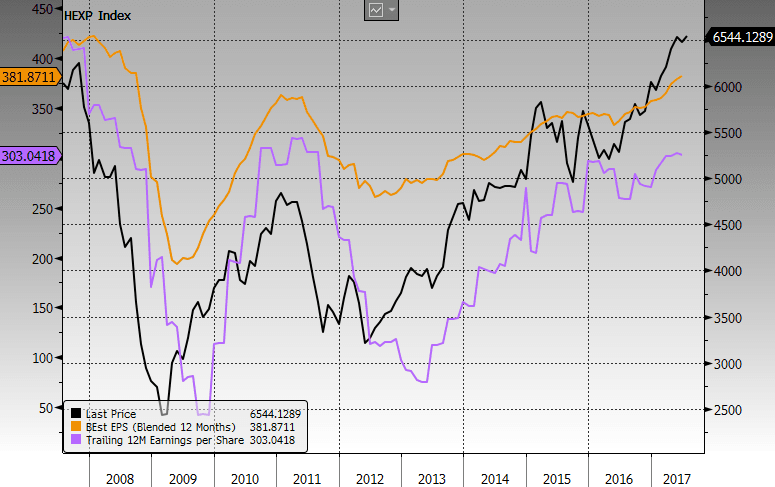

Odotukset olivat tuloskauden suhteen korkealla ja se on näkynyt voimakkaina kurssireaktioina pörssiyritysten tuloksiin. Toivottavasti Q2 jää välikvartaaliksi ja vuoden toinen puolisko on parempi. Ostopäällikköindeksit ja tämän päiväinen IFO-indeksi lupaavat kuitenkin kasvun jatkumista Eurooppaan. Alla olevassa kuvassa keltainen viiva kuvaa analyytikkojen tulosennusteita (joista nyt jäädään) ja musta kurssikehitystä (joka noussut vielä tulosennusteita jyrkemmin). Tilanne ennen tuloskauden alkua.

Uponor, UPM ja Outokumpu

Mielenkiintoista on, että monilla teollisuusalan yrityksillä on ollut tuotanto-ongelmia. Näin oli myös Uponorilla, UPM:llä ja Outokummulla. Onko kustannussäästöissä menty liian pitkälle? Positiivista, että teollisuusyritykset ovat kertoneet kysynnän pysyvän hyvänä ja näkymien myönteisinä.

Uponorin liikevaihto oli 308,4 M€ (analyytikoiden ennuste 309,6 M€) ja oikaistu liikevoitto 23,8 M€ (ennuste 33,2 M€). Kysyntä markkinoilla pysyi pääsääntöisesti vilkkaana, mutta lyhytkestoinen tuotanto-ongelma supisti liikevaihtoa Talotekniikka – Pohjois-Amerikassa. Tämä vaikutti myös tulokseen yhdessä nousseiden raaka-aineihintojen kanssa heikentävästi. Euroopan muutosohjelmat on viety läpi ja tulos tulee paranemaan markkinan elpyessä. Ohjaus ennallaan, mikä tarkoittaa, että tuloksen pitää parantua merkittävästi H2:lla.

UPM:n liikevaihto oli 2 464 M€ (analyytikkojen ennuste 2 499 M€) ja oikaistu liikevoitto 270 M€ (ennuste 292 M€). Markkinakysyntä oli hyvä, ja toimitusten kasvu jatkui useimmissa liiketoiminnoissa toisella neljänneksellä. Mittavat kunnossapitoseisokit johtivat odotetusti tilapäisesti korkeampiin kiinteisiin kustannuksiin ja toiminnallisen tehokkuuden laskuun. Näiden vaikutukset vertailukelpoiseen liikevoittoon olivat noin -45 miljoonaa euroa verrattuna Q1 2017. Vuoden 2017 kolmannella neljänneksellä huoltotoimenpiteitä odotetaan olevan huomattavasti vähemmän kuin vuoden 2017 toisella neljänneksellä UPM Biorefining-, UPM Paper ENA- ja UPM Energy -liiketoiminta-alueilla. Liiketulos siten paranee Q3:lla.

Outokumpu varoitti tuloksesta etukäteen. Markkinat olivat tätä jo ennakoineet, sillä osakekurssi on laskenut selvästi kuluvan vuoden huipuista. Outokummun liikevaihto oli 1 659 M€ (analyytikoiden ennuste 1 759 M€) ja oikaistu liiketulos 145 M€ (ennuste 191 M€). Tulos nousi selvästi vuoden takaisesta. Tuloskehitykseen vaikutti myönteisesti vahva markkinatilanne: ferrokromin hinta oli merkittävästi korkeampi, ja perushinnat nousivat sekä Euroopassa että Amerikassa. Lisäksi Outokummun jatkuneet tehostamistoimenpiteet tukivat kannattavuutta, mutta ferrokromin tuotantomäärien lasku puolestaan heikensi sitä. Tähän vaikutti yhden ferrokromiuunin tuotanto-ongelmat. Kolmannella neljänneksellä ruostumattoman teräksen kysynnän odotetaan pysyvän hyvänä sekä Euroopassa että Yhdysvalloissa. Sekä Euroopan että Yhdysvaltain markkinoilla on paineita perushintojen laskuun. Ferrokromin sopimushinnan laskun ja pienempien toimitusmäärien arvioidaan heikentävän kolmannen neljänneksen tulosta merkittävästi. Kolmannen neljänneksen oikaistua käyttökatteen arvioidaan jäävän merkittävästi alle toisen neljänneksen tason (199 milj. euroa).

Plussat ja miinukset Outokummusta

Outokumpu on sijoittajille ja analyytikoille vaikea pala purtavaksi. Tulos on edelleen äärimmäisen herkkä mm. ferrokromin hinnalle ja siten vaikeasti ennustettava. Treidaajat rakastavat tästä syystä osaketta ja kurssivaihtelu on voimakasta. Outokumpu ei siten sovi riskiä karttavalle sijoittajalle. Tässä plussat ja miinukset osakkeesta:

+ Outokummun H1 oikaistu liiketulos 382 M€:a. Viimeksi tulos ollut tällä tasolla vuonna 2007, jolloin koko vuoden oikaistu liiketulos oli 576 M€.

+ Outokummun osakekohtainen tulos ensimmäiseltä vuosipuoliskolta 0,66 euroa (PE-luvulla mitattu arvostustaso siten edullinen)

+ Rahavirta positiivinen ja nettovelka laskenut 1239 M€:oon. Yhtiöllä siten osingonmaksukykyä ja vara nostaa osinkoa ensi keväänä.

+ Ruostumattoman teräksen kysynnän odotetaan pysyvän korkeana

+ Nikkelin ja muiden metallien hinnat kääntyneet heinäkuussa nousuun

– Tulos heittelee voimakkaasti. Markkinoilla pelko, että Q1/2017 jäi tämän suhdannehuipun parhaimmaksi tulokseksi

– Sijoittajat eivät luota (historiasta johtuen) että Outokummun tuloskunto pysyy nykyisellä tasolla tulevaisuudessa

– Osakkeen kurssivaihtelu voimakasta. Osakkeessa korkea riski.

– Tuotanto-ongelmista ei ole päästy vielä irti.

Mitä sijoittajan pitäisi tehdä?

Odotuksia heikommat tulokset ja osakekurssien lasku hermostuttavat sijoittajia. Mitä sijoittajan pitäisi tällaisessa tilanteessa tehdä?

Talouskasvun odotetaan jatkuvan, mikä tukee osakkeita keskipitkällä aikavälillä. Osasta, ainakin kotimaisista, osakkeista on nyt puhallettu ylimääräiset arvostukset pois, mikä lisää niiden houkuttelevuutta.

Entä, mitä tehdä, kun osake pettää odotukset? Ensimmäisenä tulee tarkastella, että sopiiko osake omaan sijoitusstrategiaan? Laatusijoittajalle ei sovi yhtiöt, joiden tulos heittelee voimakkaasti, kuten Outokummulla. Arvosijoittaja ei vastaavasti osta arvostusmittareilla korkealle arvostettuja osakkeita, kuten Orion.

Jos osake edelleen täyttää strategiset kriteerit, tulee tarkastella, mistä kurssilasku johtuu. Olivatko markkinoiden odotukset liian korkealla? Onko tulospettymyksen syynä kertaluonteinen tuotantohaaste vai onko kyseessä pitempikestoinen ongelma?

Mikäli muut kriteerit täyttyvät, kannattaa hetkellisistä tuotantohaasteista johtuvia tulospudotuksia ja sitä seuranneita kurssilaskuja, käyttää ostohetkinä. Vastaavasti yhtiöt, joiden koko vuoden näkymät heikot ja ongelmat pitkäkestoisia, kannattaa jättää välistä. Esimerkkinä Caverion. Tällaisten osakkeiden kohdalla kannattaa rauhassa odottaa, että ongelmat ovat todella selätetyt.