Kesäkuun markkinapöhinässä on helppo eksyä päivän otsikoihin. Iran-uutiset heiluttavat öljyä ja indeksejä päivästä toiseen, ja inflaatioluvut antavat aihetta huoleen. Iso kuva on kuitenkin rakentavampi kuin yksittäiset otsikot antavat ymmärtää. Yhdysvaltain talous porskuttaa odotuksia vahvempana, mikä tukee osakkeita geopoliittisesta melusta huolimatta. Käydään läpi, mitä on tapahtunut, mitä tuoreimmat luvut kertovat ja miksi katsetta kannattaa alkaa kääntämään jo seuraavaan tuloskauteen.

Sijoittajan tärkeimmät indikaattorit laajasta markkinakatsauksesta

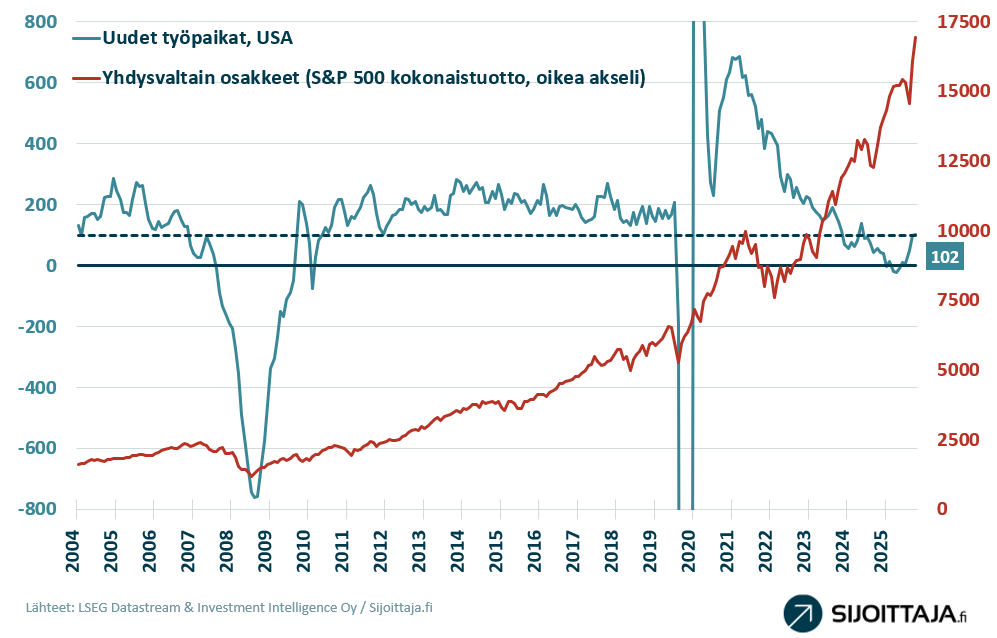

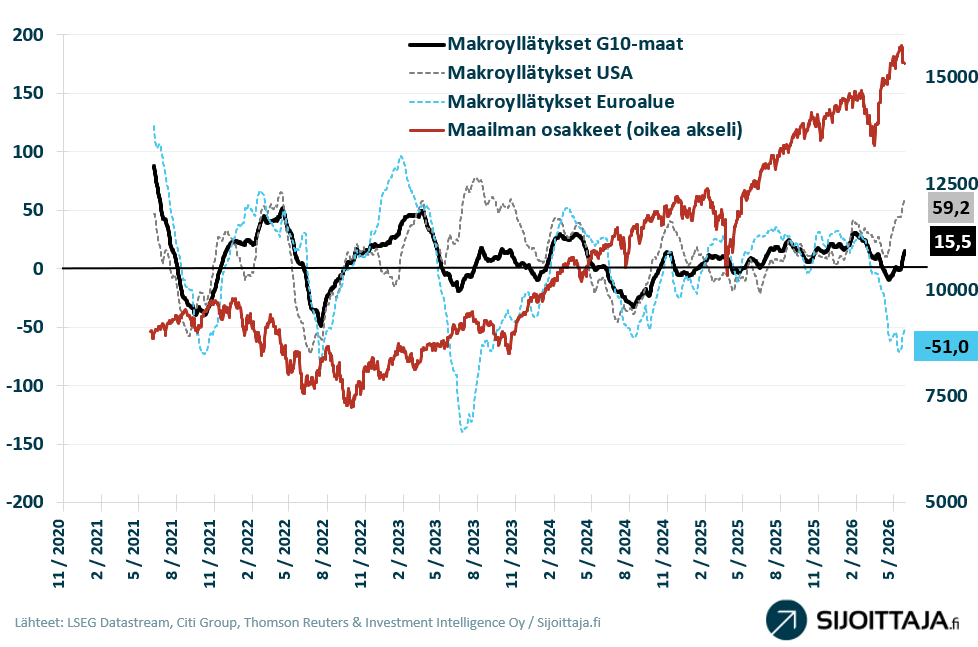

Sijoittaja voi seurata markkinoiden tärkeimpiä indikaattoreita Markkinaympäristössä. Sieltä löytyy myös laaja markkinakatsaus, josta seuraavat kuvaajat on poimittu

Trumpin Iran-ilmoitus rauhoitti markkinat

Yli sata päivää jatkunut Iran-konflikti otti eilen ratkaisevan askeleen kohti diplomaattista loppua. Trump kertoi peruuttaneensa suunnitellut iskut ja totesi, että sopimus, jolla varmistetaan ettei Iranilla koskaan ole ydinasetta, on allekirjoitusta vaille valmis. Markkinareaktio oli välitön. Öljyn hinta laski selvästi, mikä helpottaa suoraan inflaatiopaineita.

Osakkeet nousivat laajalla rintamalla. S&P 500 nousi 1,75 prosenttia, Nasdaq 2,54 ja Dow 1,86 prosenttia. Voimakkaimmin reagoivat puolijohteet, joihin alkuviikon lasku oli viime viikon lopulla ja alkuviikosta keskittynyt. Esimerkiksi muistipiirivalmistajat kuten Micron ja Sandisk nousivat kaksinumeroisesti. Pelkokerroin VIX laski yli kymmenen prosenttia alle 20 tason, mikä kertoo jännitteen purkautumisesta, joskin taso on yhä keskimääräistä korkeampi.

Kannattaa silti pitää pää kylmänä. Yksi nousupäivä geopoliittisen helpotuksen siivittämänä ei muuta sitä, että sopimus on yhä ”allekirjoitusta vaille” eikä allekirjoitettu.

Inflaatio kiihtyy, mutta syy on enimmäkseen energiassa

Huolestuttavin uutinen tulee inflaatiorintamalta. Toukokuun kuluttajahintainflaatio (CPI) kiihtyi 4,2 prosenttiin, korkeimmilleen sitten huhtikuun 2023. Tuottajahintainflaatio (PPI) oli vielä rajumpi, sillä se nousi vuositasolla 6,5 prosenttiin ja ylitti hieman odotukset. Kyseessä oli kuumin lukema sitten marraskuun 2022.

Pintaa syvemmälle katsottaessa nousu on kapeammalla pohjalla kuin mitä otsikot näyttävät. Valtaosa noususta selittyy energialla, sillä Iran-sodan öljyshokki on nostanut polttoaineiden hintoja ja energiahinnat hyppäsivät kuukaudessa lähes neljä prosenttia. Tuottajahinnoissa energian rooli oli vielä hallitsevampi, sillä noin 80 prosenttia tukkuhintojen noususta tuli energiasta. Sen sijaan ydininflaatio, josta energia ja ruoka on poistettu, pysyi alle kolmessa prosentissa ja oli 2,9 prosenttia.

Ydininflaatio on siis yhä selvästi Fedin kahden prosentin tavoitteen yläpuolella, joten pohjapaineet eivät ole hävinneet. Lohdullista on kuitenkin, että kuukausimuutos jäi vain 0,2 prosenttiin, alle ennusteiden, eli energianousu ei ole vielä levinnyt laajasti muihin hyödykkeisiin ja palveluihin.

Jos eilinen Iran-uutinen pitää ja öljy pysyy laskussa, toukokuu saattaa hyvinkin jäädä inflaation huippukuukaudeksi tältä erää. Pitkän aikavälin inflaatio-odotukset ovat olleet nousussa sekä euroalueella että USA:ssa ennen eilistä ilmoitusta. Koska nousun taustalla on pitkälti epävarmuus Iranin sodan energiavaikutuksista, tilanteen helpottuminen ja erityisesti sopimuksen syntyminen todennäköisesti rauhoittaisi myös odotuksia.

USA:n talous näyttää yllättävänkin vahvalta

Tässä on artikkelin ydin. Vaikka inflaatio nousee ja geopolitiikassa on vahvoja jännitteitä, Yhdysvaltain talouden viimeaikainen kehiyts näyttää ehkä yllättävänkin terveeltä, ja se on lopulta osakkeiden tärkein tuki kohinan keskellä.

Työmarkkina yllätti positiivisesti. Toukokuussa syntyi 172 000 uutta työpaikkaa, kun odotuksissa oli vain noin 85 000. Kyseessä oli reilu ylitys, ja maaliskuun ja huhtikuun lukuja korjattiin jälkikäteen ylöspäin. Työttömyysaste pysyi vakaana 4,3 prosentissa. Olennaista on, että työpaikkojen kasvun neljän kuukauden liukuva keskiarvo on palautunut yli sadantuhannen, noin 102 000:een. Tämä raja on historiallisesti merkittävä, sillä kun keskimääräinen kasvu painuu sen alle, edessä on usein ollut vaikeita aikoja taloudelle. Paluu rajan yläpuolelle on siis selvä positiivinen signaali.

Sama vahvuus näkyy talousyllätyksissä, jotka mittaavat toteutuneiden lukujen suhdetta ekonomistien odotuksiin. USA:n talousyllätysindikaattori on kääntynyt terävään nousuun ja on selvästi positiivisella puolella, eli toteutuneet luvut ovat ylittäneet odotukset. Kontrasti euroalueeseen on jyrkkä, sillä siellä indikaattori on pudonnut reilusti negatiiviselle puolelle ja Eurooppa on pärjännyt selvästi USA:ta heikommin. Sijoittajan kannattaa huomata tämä hajonta, sillä talouden veturi käy yhä Atlantin länsipuolella.

Tämä makrokuva selittää, vahvan Q1-tuloskauden kanssa, miksi osakkeet ovat kestäneet niin inflaatiohuolet kuin geopoliittisen melun. Vahva työmarkkina ja odotukset ylittävä talous antavat yrityksille tukea, jota pelkät otsikot eivät horjuta.

Fed kokoontuu ensi viikolla 16. ja 17. kesäkuuta, ja markkinat hinnoittelevat lähes varmana, että ohjauskorko pidetään ennallaan vaihteluvälissä 3,50–3,75 prosenttia. Kyseessä on Kevin Warshin ensimmäinen kokous puheenjohtajana, ja samalla julkaistaan tuoreet korkoennusteet.

Itse korkopäätös tulee siis tuskin liikuttamaan markkinoita, ellei todellista yllätystä nähdä, vaan ratkaisevaa on viesti korkopolusta. Suurin riski sijoittajalle on niin sanottu haukkamainen hold, jossa korko pysyy paikallaan mutta Fed signaloi aiempaa harvempia koronlaskuja. Kohonnut inflaatio antaa keskuspankille perusteen juuri tällaiseen varovaisuuteen, mutta Iranin tilanteen kehitys seuraavien päivien aikana on ratkaisevaa.

Q1 sujui vahvasti, mutta Broadcom näytti varoitusmerkin

Ennen kuin katse siirtyy eteenpäin, kannattaa todeta, että takana oleva tuloskausi sujui kokonaisuutena vahvasti. S&P 500 raportoi korkeimman tuloskasvunsa sitten vuoden 2021 lopun, ja 84 prosenttia yhtiöistä ylitti tulosennusteet (EPS), mikä on selvästi yli pitkän aikavälin keskiarvon. Erityisesti teknologia veti, kun tekoälyyn liittyvä kysyntä jatkui vahvana.

Sitten tuli Broadcom. Yhtiö raportoi alkukuusta tilikautensa toisen neljänneksen, joka ajoittuu lähelle muiden yhtiöiden juuri päättynyttä kautta. Liikevaihto kasvoi 48 prosenttia vuodentakaisesta ja tulos ylitti odotukset, eli luvut olivat ennätyksellisen kovat. Silti osake romahti seuraavana päivänä noin 15 prosenttia. Syy ei ollut tuloksessa vaan ohjauksessa. Toimitusjohtaja ei nostanut yhtiön koko vuoden tekoälysirujen myyntitavoitetta, vaan ainoastaan toisti sen, ja seuraavan neljänneksen AI-ohjeistus jäi alle markkinan odotusten.

Juuri tämä säikäytti markkinat. Kun osake on hinnoiteltu täydellisyyteen, hyväkään neljännes ei riitä, jos näkymä jää alle kovien odotusten. Lasku levisi nopeasti muihin tekoälynimiin Nvidiaa myöten, ja siitä tuli viikontakaisen laajemman AI-osakkeiden myynnin sytyke. Taustalla kytee kysymys, joka on vaivannut sijoittajia jo jonkin aikaa. Onko tekoälyinnostuksesta paisunut kupla, jonka arvostukset eivät enää kestä. Broadcomin reaktio oli muistutus siitä, että markkina on hermostunut juuri näiden yhtiöiden kohdalla vahvasta liiketoiminnasta huolimatta.

Seuraavaksi Q2-tuloskausi ja ennen kaikkea ohjaukset

Heinäkuussa käynnistyvä toisen vuosineljänneksen tuloskausi on seuraava iso testi, ja odotukset ovat korkealla. Analyytikot ennakoivat S&P 500 -yhtiöille noin 21 prosentin EPS-kasvua edellisvuoteen nähden. Vielä harvinaisempaa on, että tulosennusteita on nostettu kesken neljänneksen, kun normaalisti niitä lasketaan. Myös positiivista tulosohjeistusta antaneiden yhtiöiden määrä on keskimääräistä suurempi.

Broadcomin opetus tekee kahdesta asiasta avainasemaisia.

- Toteutuneet EPS-luvut. Kun markkina hinnoittelee jo yli 20 prosentin kasvua, pelkkä odotusten täyttäminen ei välttämättä riitä nostamaan kursseja, vaan ylityksiä tarvitaan ja pettymyksiä rangaistaan herkästi.

- Yhtiöiden ohjaukset. Kuten Broadcom osoitti, vielä tärkeämpää kuin mennyt neljännes on se, mitä yhtiöt sanovat tulevasta. Etenkin tekoäly-yhtiöiden investointinäkymät ja niiden tulosodotukset liikuttavat kursseja enemmän kuin yksittäiset tuloslukemat, koska niihin tiivistyy koko kuplakeskustelu.

Korkea arvostustaso, jossa S&P 500:n tulospohjainen P/E on noin 21 eli yli pitkän aikavälin keskiarvon, tarkoittaa ettei virheille ole paljon varaa. Teknologiaan keskittyvällä Nasdaq100 -indeksillä tilanne on vielä venyneempi. Vahva talous ja kohoavat tulosennusteet luovat kuitenkin pohjan, jonka päältä on hyvä ponnistaa, kunhan yhtiöt lunastavat näkymillään korkealle asetetun riman.

Yhteenveto

Inflaation kiihtyminen on aiheellinen huoli, ja pää täytyy pitää kylmänä riskien suhteen. Iso kuva on silti rakentava. Inflaation nousu on enimmäkseen energiavetoista, USA:n talous yllättää vahvuudellaan ja työmarkkina on kääntynyt selvään nousuun. Eilinen Iran-helpotus tuki tunnelmaa, vaikka sopimus on vielä viimeistelemättä. Q1-tuloskausi vahvisti kuvaa vahvasta kasvusta, mutta Broadcomin reaktio muistutti, että venyneillä arvostuksilla ohjauksilla on ratkaiseva vaikutus.

Sijoittajan kannattaa jo alkaa suuntamaan katsettaan heinäkuussa alkavaan Q2-tuloskauteen, jossa EPS-luvut ja ennen kaikkea yhtiöiden, etenkin tekoäly-yhtiöiden, näkymät näyttävät kantaako talouden vahvuus myös yritystasolle ja kestääkö AI-innostus lähemmän tarkastelun.