Vuoden 2026 tammi-maaliskuussa Terveystalon toimintaympäristö oli selvästi odotettua haastavampi. Ensimmäisen neljänneksen liikevaihto ja -tulos laskivat vertailukaudesta ja jäivät ennusteista. Tulosjulkistustilaisuudessa yhtiön johto arvioi markkinapohjien jäävän taakse, mutta käänteen tapahtuvan hiljalleen.

Ensimmäisen neljänneksen kysyntäympäristö oli poikkeuksellisen heikko

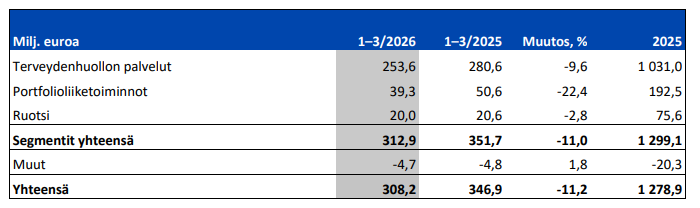

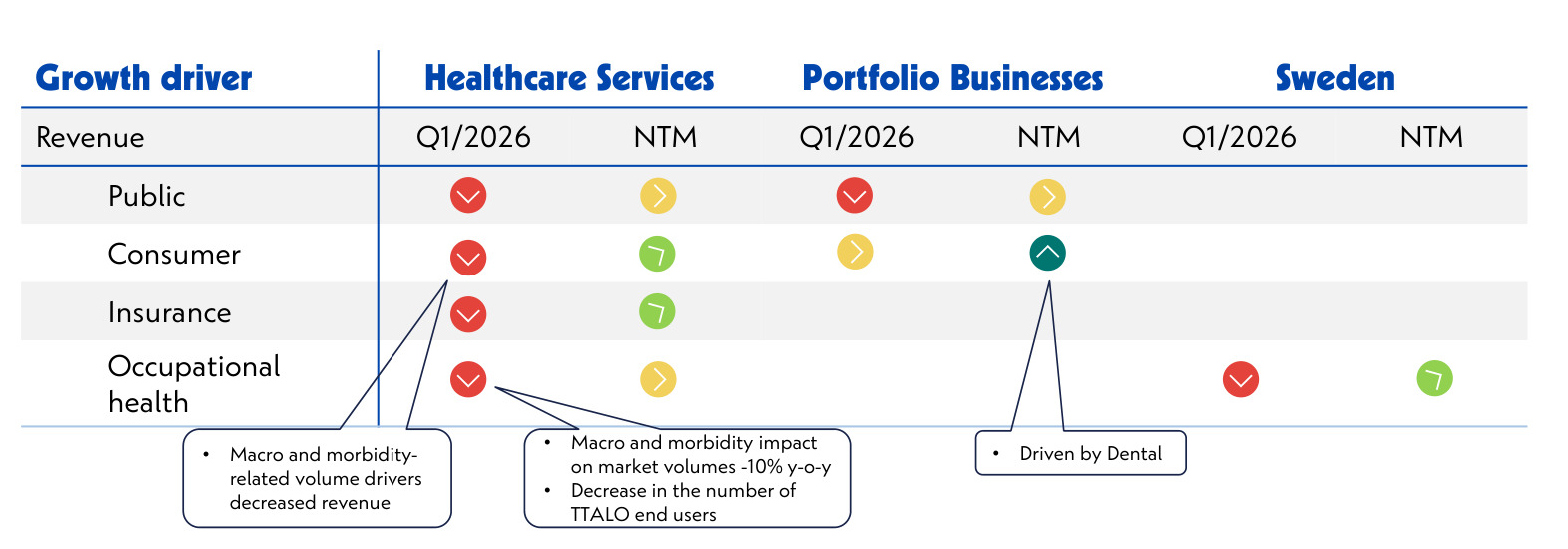

Terveystalon liikevaihto oli 308,2 milj. euroa (ennuste 323,2 milj. euroa) ja oikaistu liikevoitto oli 33,7 milj. euroa (ennuste 38,2 milj. euroa). Vuoden ensimmäisellä neljänneksellä Terveystalon toimintaympäristö oli poikkeuksellisen haastava ja terveyspalveluiden kysyntä heikkeni selvästi vertailukaudesta kaikissa asiakasryhmissä. Kysyntää hiersivät erittäin alhainen kuluttajaluottamus, laimea flunssakausi, yritysten säästötoimenpiteet sekä hyvinvointialueiden varovaisuus palveluiden ostamisessa. Heikon kysyntäympäristön ja volyymikehityksen myötä yhtiön liikevaihto laski neljänneksellä 11,2 prosenttia vertailukaudesta.

Terveydenhuollon palveluissa liikevaihto laski 9,6 prosenttia vertailukaudesta 253,6 (280,6) miljoonaan euroon. Liikevaihtoa laskivat pienempi työterveyden käyntimäärä ja työterveyshuollettavien määrän supistuminen sekä julkiselle sektorille suuntautuvan palvelumyynnin väheneminen

Portfolioliiketoiminnoissa liikevaihto laski 22,4 prosenttia vertailukaudesta 39,3 (50,6) miljoonaan euroon, mikä johtui osin ulkoistussopimussalkun suunnitellusta supistamisesta. Liikevaihtoa painoi lisäksi henkilöstöpalveluiden heikentynyt kysyntä ja proaktiivinen asiakasvalinta. Lastensuojeluliiketoiminnan myynti vaikutti osaltaan liikevaihdon laskuun vertailukaudesta. Suunterveyden palvelujen liikevaihto pysyi lähes vertailukauden tasolla.

Ruotsin liiketoimintojen liikevaihto laski 2,8 prosenttia vertailukaudesta 20,0 (20,6) miljoonaan euroon pääosin heikon kysynnän ja päättyneiden sopimusten vuoksi.

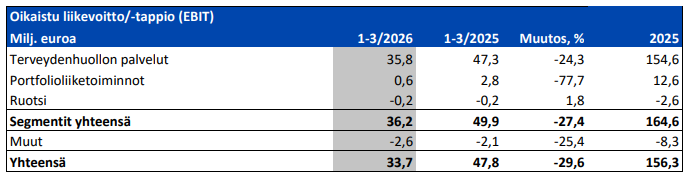

Volyymien lasku vaikutti myös katteisiin. Katsauskauden oikaistu liikevoitto laski 29,6 prosenttia vertailukaudesta ja oikaistuksi EBIT-marginaaliksi muodostui 10,9 (13,8) prosenttia. Kannattavuus on yhtiön johdon mukaan edelleen historiallisesti hyvällä tasolla, ja se saavutettiin operatiivisen tehokkuuden ansiosta. Tuloslaskuun vaikutti myös se, että vertailuluvut olivat poikkeuksellisen vahvat.

Oikaistu liikevoitto heikentyi Terveydenhuollon palveluissa sekä Portfolioliiketoiminnoissa liikevaihdon laskun seurauksena. Ruotsin liiketoiminnan oikaistu liikevoitto kuitenkin parani hieman, sillä tulosparannusohjelmalla saavutetut kustannussäästöt kompensoivat liikevaihdon laskun negatiivista vaikutusta. Terveystalo kertoo sopeuttavansa kustannusrakennettaan kysyntätilanteen mukaisesti varmistaakseen kannattavuuden myös matalan volyymin ympäristössä.

Koko vuoden ohjeistus ennallaan

Haastavasta liiketoimintaympäristöstä huolimatta Terveystalo säilytti ohjeistuksensa vuodelle 2026 ennallaan. Yhtiö arvioi sen koko vuoden oikaistun liikevoiton olevan 135-165 miljoonaa euroa.

Vuoden ensimmäisellä puoliskolla kannattavuuden arvioidaan jäävän kuitenkin alle vuoden 2025 vastaavan ajanjakson tason. Osavuosikatsaukseen kirjoittamassaan kommentissa Terveystalon toimitusjohtaja Ville Iho totesi, etteivät yhtiön pitkän aikavälin kysyntäajurit ja fundamentit ole muuttuneet ja terveyspalveluiden kysyntää tukevat megatrendit säilyvät erittäin positiivisina. Ihon mukaan Terveystalolla odotetaan edelleen kysyntäympäristön elpyvän asteittain vuoden 2026 aikana, vaikka ensimmäinen vuosipuolisko on erittäin haastava. Vuosineljänneksen päätyttyä Terveystalo on jatkanut kustannusten sopeuttamista vastatakseen heikkoon kysyntään.

Näkymäarviot eivät sisällä Hohde-kauppaa tai muita merkittäviä yritysostoja tai myyntejä. Vuonna 2025 Terveystalon oikaistu liikevoitto oli 156,3 miljoonaa euroa.

Sijoittajan näkökulma

Analyytikoille ja sijoittajille suunnatussa tulosjulkistustilaisuudessa Terveystalon johto korosti tammi-maaliskuun markkinaympäristön olleen merkittävästi odotettua haastavampi. Johdon mukaan raportoituun kehitykseen ei voi olla tyytyväinen, mutta isossa kuvassa yhtiö operoi edelleen vahvalla tasolla. Vaikka viime vuoden vahvaan vertailukauteen nähden tunnusluvut laskivat, on varsinkin Terveystalon kannattavuus pidemmälle historiaan peilaten korkea.

Terveystalo on kamppaillut nihkeän toimintaympäristön kanssa jo useamman kvartaalin, mikä on näkynyt liikevaihdon takkuavana kehityksenä. Operatiivisesti tehokas yhtiö on kuitenkin onnistunut aiemmin kasvattamaan tai pitämään tuloksensa vakaana. Nyt myös oikaistu liikevoitto laski jääden analyytikoiden ennusteista, mikä säikäytti sijoittajat. Terveystalon osake painui tulosjulkistuksen jälkeen laskuun.

Markkinapohjat takana – palautuminen kuitenkin hidasta

Tulosjulkistustilaisuudessa Terveystalon johto kertoi yhtiön arvioivan markkinapohjien jäävän jo taakse. Arvio perustuu talousjohtaja Juuso Pajusen mukaan yhtiön sisäiseen dataan, esimerkiksi kuluttajakäyttäytymisestä ja käyntimääristä eri aikaväleillä. Toisaalta myös työterveydenhuollon sopimusten piiriin kuuluvan henkilöstön määrän pitkäaikainen lasku on toimitusjohtaja Ville Ihon mukaan stabiloitunut, ja määrän odotetaan lähtevän hiljalleen nousuun. Tämä osaltaan indikoi markkinakäännettä.

Seuraavan kahdentoista kuukauden kysyntäympäristön Terveystalo arvioi pysyneen pitkälti ennallaan, vaikka päättynyt neljännes yllätti.

Vaikka pohjat jäävät taakse, korosti Terveystalon johto palautumisen käynnistyvän hitaasti. Yhtiön odotuksissa on, että vuoden 2026 ensimmäisen puoliskon tulos jää selvästi viime vuoden ennätyksellisestä tasosta. CFO Juuso Pajunen arvioi toisen neljänneksen olevan vielä haastava, mutta tammi-maaliskuuta parempi suhteessa vertailukauteen. Kolmannella neljänneksellä kehityksen odotetaan vakautuvan ja vuoden viimeisellä kvartaalilla ennakoidaan nähtävän varovaisen positiivista kehitystä.

Tämänhetkisten skenaarioiden perusteella Pajunen linjaa yhtiön koko vuoden tuloksen osuvan ohjeistuksen puolivälin alle todennäköisemmin kuin päälle. Ohjeistus pidettiin kuitenkin yhtiön käytäntömallin mukaan ennallaan, sillä arvioitu tulostoteuma on vielä annetussa haarukassa. Ohjeistuksen keskiväli on 150 miljoonassa eurossa, mikä tarkoittaisi noin neljän prosentin laskua edellisvuodesta.

Pitkän aikavälin kasvuajurit ovat ennallaan

Pitkällä aikavälillä Terveystalon kasvuajurit ovat nykyisestä markkinatilanteesta huolimatta ennallaan. Sektori on läpikäymässä merkittävää digitalisoitumisen murrosta, mihin Terveystalo on panostanut reippaasti. Kannattavuuden ollessa edelleen hyvällä tasolla, on toimitusjohtaja Ville Ihon mukaan fokus käännettävä vahvemmin kasvuun. Iho kertoi yhtiön jatkavan investointeja nykyiseen markkinatilanteeseen sopeuttavien toimien ohella.

Kirjoitimme viime syksynä laajemmin Terveystalon teknologiainvestoinneista. Näistä hankkeista jo kaksi – potilastietojärjestelmä Ella sekä MedHelpin kanssa toteutettu tekoälypohjainen terveyspalvelualusta – ovat jo asiakkaiden käytössä.

Kasvupotentiaalia Terveystaloon on ladattu, mutta yhtiö näyttäisi kaipaavan pientä myötätuulta markkinaympäristössä. Analyytikot odottavat tarvittavan sysäyksen tapahtuvan ensi vuonna, jolloin yhtiölle ennustetaan kannattavaa kasvua.

Laskeva osakekurssi on painanut Terveystalon arvostuksen jo todella edulliselle tasolle. Nykyisellä vuoden 2026 EPS-konsensusennusteella (0,81 €) ja 23.4. päätöskurssilla (8,16 €) osakkeen P/E-luku on 10,1. Ensi vuonna osakekohtaisen tuloksen odotetaan nousevan 0,90 euroon, joka tarkoittaisi nykyisellä kurssilla P/E-lukua 9,1.

Samaan aikaan Terveystalon EV/EBIT on vain 9,8 ja osinkotuottoprosentti tilikauden 2025 osingolla 7,8 prosenttia. Analyytikot odottavat Terveystalon pitävän kiinni nousevasta voitonjaostaan myös kuluvalta tilikaudelta, mikä nostaa osinkotuottoprosenttia entisestään.

Ennusteet eivät sisällä Q1-osavuosikatsauksen tietoja. Tuoreen tuloksen myötä analyytikot saattavat hieman viilata ennusteitaan alaspäin, mutta vastaavasti tulosjulkistuksen vahva negatiivinen kurssireaktio laskee arvostustasoa.

IR-seuranta on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.