Nokia julkaisi melko hyvän Q1-tuloksen, jossa sekä liikevaihto että kannattavuus paranivat vertailukaudesta. Optical Networks -liiketoiminto kasvoi 20 % orgaanisesti tekoäly- ja pilvipalvelukysynnän vauhdittamana. Ennen tulosjulkaisua Nokian osake oli noussut vahvasti, joten riittääkö suoritus markkinoille?

Nokian Q1 2026 tulos oli hyvä, mutta ei loistava

Nokian Q1/2026 liikevaihto oli 4 497 miljoonaa euroa (ennuste 4 565 M€) ja vertailukelpoinen liikevoitto 281 miljoonaa euroa (ennuste 272,8 M€). Vertailukelpoinen liikevaihto kasvoi 4 prosenttia edellisvuodesta ilman valuuttakurssimuutosten vaikutusta. Raportoitu kasvu jäi 2 prosenttiin euron vahvistumisen vuoksi — dollari oli noin 6 prosenttia heikompi kuin vuotta aiemmin. Noin 55 % Nokian liikevaihdosta laskutetaan dollareissa.

Vertailukelpoinen bruttomarginaali nousi 45,5 prosenttiin edellisvuoden 42,3 prosentista — parantuen 3,2 prosenttiyksikköä. Tämä oli positiivista, mutta johtui pääosin 120 miljoonan euron sovintosopimukseen liittyvästä kulusta, joka oli vertailukaudella. Kertaluonteisista oikaistu vertailukelpoinen liikevoitto oli 281 miljoonaa euroa ja se oli hieman vertailukautta parempi.

Optical Networks kasvoi vahvasti

Verkkoinfrastruktuurin liikevaihto kasvoi 6 % orgaanisesti ja oli 1 829 miljoonaa euroa. Kasvun ytimessä on Optical Networks, jonka liikevaihto kasvoi 20 % orgaanisesti ja 56 % raportoituna Infinera-hankinnan myötä.

Tekoäly- ja pilvipalveluasiakkaiden liikevaihto kasvoi 49 % ja oli 350 miljoonaa euroa, mikä oli 8 % konsernin koko liikevaihdosta. Tilauksia tältä asiakasryhmältä kertyi miljardin euron edestä Q1:n aikana.

Nokia nosti tekoäly- ja pilvipalveluasiakkaidensa kohdemarkkinan kasvuennusteen 16 prosentista 27 prosenttiin vuositasolla ajanjaksolla 2025–2028. Verkkoinfrastruktuurin koko vuoden liikevaihdon kasvuodotus nostettiin 12–14 prosenttiin.

IP Networks kasvoi 3 % orgaanisesti. Fixed Networks laski 13 % tietoisena strategisena päätöksenä — Nokia vetäytyy kuluttajakuitutuotteista korkeamman katteen operaattoriratkaisuihin.

Mobiili-infrastruktuuri vakaa, kannattavuus parani

Mobiili-infrastruktuurin liikevaihto oli 2 495 miljoonaa euroa, orgaanista kasvua 3 %. Core Software kasvoi 5 % ja Technology Standards (Nokian patenttilisensointiliiketoiminta) kasvoi 10 % uusien kuluttajaelektroniikka- ja multimediasopimusten myötä. Radio Networks pysyi ennallaan.

Segmentin liikevoittomarginaali nousi 5,1 prosentista 8,9 prosenttiin. Parannus selittyy pitkälti edellisvuoden 120 miljoonan euron kertaluonteisen sovintosopimuksen puuttumisella. Ilman tätä vertailuvaikutusta parannus olisi maltillisempi.

Asiakassegmenteistä AI ja puolustussektori kasvavat

Nokian suurin asiakasryhmä ovat viestintäpalvelujen tarjoajat eli teleoperaattorit, joiden liikevaihto Q1:llä oli 3 267 miljoonaa euroa, laskua vuodentakaisesta 3 421 miljoonasta. Lisenssinsaajat eli Technology Standards tuotti 385 miljoonaa euroa. Orgaaninen kasvu oli 10 % uusien lisenssisopimusten myötä.

Kasvusegmentit ovat AI ja puolustus. Toimintakriittiset yritykset ja puolustus tuottivat 498 miljoonaa euroa kasvun ollessa 19 % sekä raportoidusti että orgaanisesti. Tekoäly- ja pilvipalveluasiakkaat olivat vielä pienin ryhmä 350 miljoonalla eurolla, mutta kasvoivat orgaanisesti 49 % ja raportoidusti peräti 94 % edellisvuoden 180 miljoonasta.

Näkymät vuodelle 2026

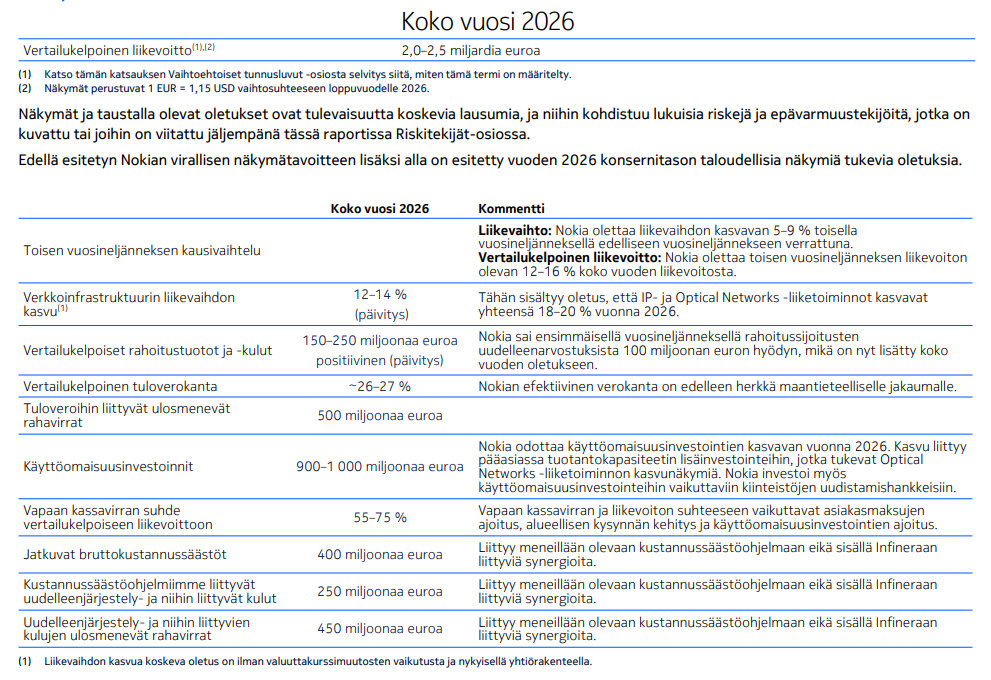

Koko vuoden vertailukelpoinen liikevoitto-ohjeistus pysyy ennallaan 2,0–2,5 miljardia euroa. Johto kuitenkin viestitti, että tulos näyttää asettuvan tällä hetkellä ohjauksen keskikohdan yläpuolelle. Kyseessä on käytännössä epävirallinen ohjeistuksen nosto.

Verkkoinfrastruktuurin liikevaihdon odotetaan kasvavan koko vuoden 2026 osalta 12–14 % ja Optical Networks- ja IP Networks -liiketoimintojen kasvavan yhteensä 18–20 %. Käyttöomaisuusinvestoinnit kasvavat 900–1 000 miljoonaan euroon tuotantokapasiteetin lisäämiseksi, erityisesti uuden indiumfosfiditehtaan myötä San Josessa.

Johdon mukaan Nokia odottaa nyt tekoäly- ja pilvipalveluasiakkaiden kohdemarkkinan kasvavan 27 % vuositasolla (2025–

2028) verrattuna marraskuussa Nokian pääomamarkkinapäivänä arvioimaan 16 prosenttiin.

Sijoittajan näkökulma

Nokian suoritus Q1:llä oli kohtuullisen hyvä. Kokonaisuutena liikevaihdon kasvu oli maltillista ja kertaluonteiseista oikaistu tulos ei juuri parantunut. Tärkeimmät asiakassegmentit, tekoäly ja puolustus, kasvavat kuitenkin erinomaista vauhtia ja tilaukset ovat vahvat. Esimerkiksi tekoäly- ja pilvipalveluasiakkaiden tilaukset olivat Q1:llä yhteensä miljardin euron luokkaa.

Kirjoitimme Nokian tulosennakossa, että Nokia on arvostuskertoimilla jo kalliimpi kuin Microsoft – Q1-tuloksen on pakko lyödä ennusteet. Nokia ei lyönyt tulosennusteita sillä tasolla kuin kurssinousu edellyttäisi. Osakkeen momentum on niin vahva, että Q1 ei käännä momentumia negatiiviseen. Lisäksi tärkeimpien asiakassegmenttien kasvuluvut ovat hyvät ja kasvuennusteita nostettiin.

Nokian tulos otettiin markkinoille myönteisesti vastaan ja selitys tulee Optical Networksin kasvuluvuista sekä siitä, että Nokia nosti keskipitkän aikavälin tekoäly- ja pilvipalveluasiakkaiden kohdemarkkinan kasvuennustettu 27 prosenttiin vuodessa.

Artikkeliin päivitetty markkinareaktiot Nokian tulokseen.