Lam Research voi olla yksi Yhdysvaltojen merkittävimmistä puolijohdevoittajista. Sen etching- ja deposition-laitteet ovat kriittisiä suurille valmistajille, kuten TSMC:lle, Samsungille ja SK Hynixille, tekoälyä ja datakeskuksia varten rakennettujen sirujen tuotannossa. Viimeaikainen puolijohdebuumi on nostanut myös Lamin sijoittajakiinnostuksen keskiöön. Pystyykö yhtiö lunastamaan korkeat kasvuoletukset ja säilyttämään asemansa alan huipulla

Treidityökalumme poimii markkinoilta päivittäin kiinnostavia osakeideoita – tänään vuorossa sirujen kysynnästä hyötyvä teknologiayhtiö:

- Lam Research (LRCX) on yhdysvaltalainen teknologiayhtiö, joka valmistaa etching- ja deposition-laitteita puolijohteiden tuotantoon.

- Yhtiö hyötyy puolijohteiden kasvaneesta kysynnästä kriittisenä osa uusimpien AI- ja HPC-sirujen valmistusprosessia.

- Sektorin nousu on tempaissut myös Lamin osakkeen mukaansa – nousua syyskuussa yli 20 prosenttia.

- Analyysissa Treidityökalun uusin osakeidea: Lam Research.

- Osake hakee edelleen nousua, vaikka on jo yliostettu – kannattaako hypätä kyytiin vai odottaa korjausta?

- Kehittämämme treidityökalu antoi signaalin ”ostoidea” Lam Researchille 17.9.2025 päätöskurssilla

- Tässä Sijoittaja AI:n analyysi yhtiön osakkeesta

- Lopussa analyytikon kommentti osakeideasta

Johdanto

Lam Research Corporation (LRCX) on yhdysvaltalainen teknologiayhtiö ja yksi maailman johtavista puolijohdelaitteiden valmistajista. Yhtiö on erikoistunut etching- ja deposition-järjestelmiin, jotka ovat välttämättömiä edistyneiden mikrosirujen tuotannossa. Lam Researchin asiakkaita ovat suurimmat siruvalmistajat, kuten TSMC, Samsung ja SK Hynix, ja sen laitteet muodostavat kriittisen osan tekoälyyn, pilvilaskentaan ja datakeskuksiin liittyvien sirujen valmistusprosessia. Yhtiön markkina-arvo on noin 128 miljardia euroa, mikä asettaa sen puolijohdelaitteiden globaalien markkinajohtajien joukkoon yhdessä Applied Materialsin ja Tokyo Electronin kanssa.

Puolijohdemarkkinoiden pitkän aikavälin näkymät ovat vahvat, sillä tekoälyn, suurten datakeskusten ja 5G-teknologian kasvava kysyntä vauhdittaa investointeja uuteen kapasiteettiin. Lamilla on keskeinen asema tässä kehityksessä, sillä sen teknologiat mahdollistavat transistorien pienentämisen ja monikerroksisten muistirakenteiden tuotannon. Yhtiön kilpailuetu perustuu sekä teknologiseen tarkkuuteen että pitkäaikaisiin asiakassuhteisiin, jotka tekevät sen laitteista vaikeasti korvattavia.

Syyskuussa 2025 puolijohdeosakkeet ovat olleet vahvassa nousussa sijoittajien odottaessa tekoälyyn ja datakeskuksiin liittyvän sirukysynnän jatkuvaa kasvua. Laminkin osakkeen arvo on noussut kuluvan kuukauden aikana jo yli 20 prosenttia. Fedin tuore koronlasku voi tukea tätä kehitystä ja pidentää edelleen investointiriippuvaisen sektorin suosiota.

Tässä analyysissä tarkastellaan Lam Researchin osaketta fundamenttien, markkinanäkymien ja teknisen analyysin kautta, ja arvioidaan sen houkuttelevuutta sijoituskohteena juuri nyt.

1. Yhteenveto ja sijoitusnäkemys

Osaketyökalun kokonaispisteet: 72 / 100

Lam Research saa Osaketyökalussa vahvat kokonaispisteet (72/100), ja sijoitusprofiili rakentuu erityisesti laadun (10/10) ja momentin (10/10) ympärille. Lam Researchin vakavaraisuus on esimerkillinen, mikä nostaa laatupisteitä yhdessä korkeiden pääoman tuottolukujen kanssa. Lyhyen aikavälin momentti on koholla puolijohdesektorin kohtaavan kysynnän ansiosta. Kasvua lupaavat tulokset joiltain alan toimijoilta sekä investoinneille suotuisammaksi muuttunut korkoympäristö ovat vetäneet sektorin osakkeet huimaan nousuun.

Osinkokategoria (7/10) on kohtalaisella tasolla, vaikka varsinaiset osinkotuotot jäävät maltillisiksi (0,7 %). Sen sijaan osingon vakaus ja kasvuhistoria tuo sisään kahdeksan pistettä. Myös kasvu jää kohtalaiselle tasolle (7/10), koska yhtiön liikevaihdon kasvu kolmen vuoden liukuva vuosikasvu on kärsinyt alan syklisyydestä. EPS:n kasvuennuste pysyy kuitenkin lupaavana.

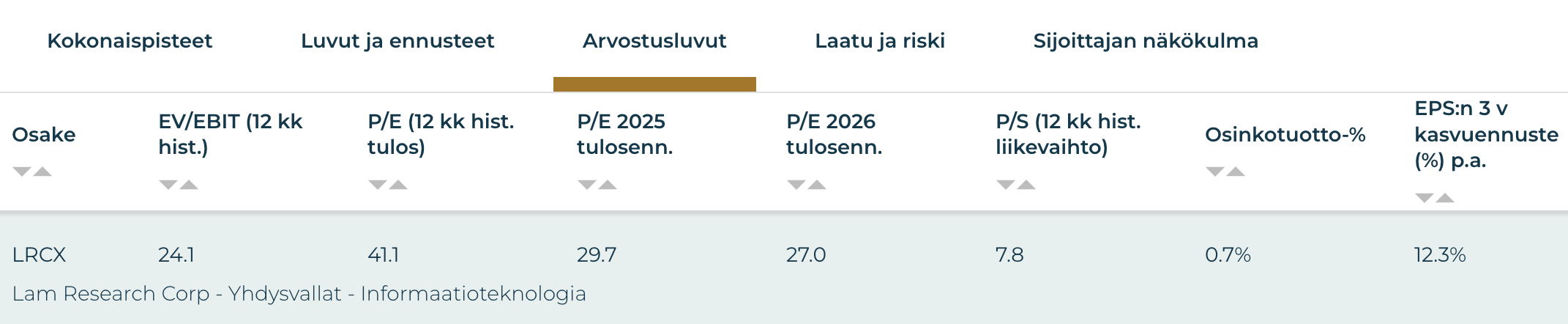

Selkeimmät heikkoudet liittyvät arvostukseen (4/10) ja riskitasoon (3/10). Nykyinen hinnoittelu (P/E 2025e: 29,7 ja EV/EBIT: 24,1) heijastaa markkinoiden korkeita kasvuodotuksia ja sisältää näin ollen reilun preemion tulevista kassavirroista. Tämä selittää myös osakseen korkeaa volatiliteettia (48 prosenttia), johon perustuvat osakkeen heikot riskipisteet. Tilanne altistaa osakkeen korostuneelle kurssiheilahteluille, mikäli kasvuodotuksia ei onnistuta lunastamaan.

Ostosignaali ja tekninen analyysi

Puolijohdemarkkinoiden investoinnit hidastuivat viime vuoden loppupuoliskolla, ja Lamin osake kääntyi laskuun 111 dollarin huipulta. Kurssi laski heinäkuun aikana jyrkästi siirtyen elokuulle tultaessa liikkumaan SMA200:n alapuolelle. SMA50 seurasi kurssikuvaajaa syyskuussa. 2025 alussa kurssi kävi kokeilemassa SMA200 vastustason ylitystä, mutta tuloksena oli hylkäys. Kurssi laski edelleen alle 60 dollariin, tasolle jolla kurssi oli viimeksi ollut 2023 lokakuussa.

Huhtikuun pohjalta Lam palautui syyskuuhun mennessä lähelle viime vuoden historiallisia huippuja yli 60 prosentin nousulla. Pienet korjaukset SMA50:n tukitasolle kesän lopulla laskivat RSI:n takaisin neutraalille tasolle, mikä loi pohjaa nousun jatkolle syyskuussa. Markkinasentimentti puolijohteita kohtaan on kohentunut huomattavasti elokuun jälkeen. Massiivista kysyntää ilmentäneet tulokset ja investointien kannalta suotuisa korkojen lasku ovat kiihdyttäneet sektorin osakkeiden nousua. Lam on noussut syyskuun aikana yli 20 prosenttia.

Tällä hetkellä osake on reilusti yliostettu, mikä lisää painetta lyhyen aikavälin korjaukselle. Puolijohdeosakkeiden kysyntä on kuitenkin edelleen merkittävää ja kurssi näyttää jatkavan edelleen nousua. Tämän takana voi olla FED:n juuri laskema ohjauskorko. Kurssi on päässyt uudelle historialliselle huipulle, mikä tarkoittaa, että hintadataan perustuvaa vastusta ei tällä hetkellä ole. Jos kurssi kääntyy pian korjaamaan, voi otollinen ostopaikka aueta edellisen historiallisen huipun tasolle noin 111 dollariin.

Näkemys: Seuraa/Osta – Puolijohteisiin liittyviin osakkeisiin kohdistuu tällä hetkellä mittavaa nousupainetta, jotka kumpuavat yhdistelmästä kysynnän räjähtämistä ilmentäviä tuloksia ja investoinneille suotuisaa kehitystä korkoympäsistössä. Treidaaja voi pyrkiä hyödyntämään nosteen, mutta korjausriskin kanssa on oltava varovainen.

2. Yhtiön liiketoimintamalli ja kilpailuetu

Liiketoiminta:

Lam Research valmistaa puolijohdeteollisuuden etching- ja deposition-laitteita, joita käytetään edistyneiden sirujen tuotannossa. Asiakkaita ovat mm. TSMC, Samsung ja SK Hynix. Liikevaihto jakautuu uusiin järjestelmiin ja huoltopalveluihin, joista jälkimmäinen tuo vakaata ennustettavampaa kassavirtaa.

Kilpailuetu:

Lamilla on vahva asema plasma-etsauksen ja ohutkalvojen pinnoituksen alueilla, joissa teknologinen tarkkuus on ratkaisevaa. Pitkäaikaiset asiakassuhteet ja korkeat vaihtokustannukset muodostavat vahvan suojamuurin. Kilpailijoita ovat mm. Applied Materials ja Tokyo Electron, mutta Lam erottuu huipputehokkailla prosesseillaan. Patenttisalkku ja fokusoitunut tuoteportfolio tukevat asemaa.

Johto:

CEO Tim Archer on toiminut yhtiössä pitkään ja noussut toimitusjohtajaksi 2018. Häntä arvostetaan teknologiaosaamisesta ja strategisesta visiosta. Lam on säilyttänyt vahvan taseen ja kannattavuuden myös vaikeina sykleinä. Johdon strategia painottaa innovaatioita, asiakaslähtöisyyttä ja pitkäjänteistä kasvua.

3. Taloudellinen suorituskyky

Q2/2025: Lam Research ylitti odotukset vuoden 2025 toisella neljänneksellä: liikevaihto kasvoi 5,17 miljardiin dollariin (+34 prosenttia YoY) ja EPS nousi 1,33 dollariin analyytikkojen ennustetta korkeammaksi. Yhtiön kannattavuus pysyi vahvana, EBIT-% oli noin 34 prosenttia. Vahva kysyntä AI- ja HPC-sovellusten laitteille näkyi erityisesti systeemimyynnin kasvuna. Kassavirta vahvistui selvästi ja mahdollistaa panostukset T&K:hon sekä osingonmaksuun. Johdon ohjeistus Q3:lle oli edelleen positiivinen, mutta melko varovainen.

Tunnusluvut (2025e)

| Tunnusluku | Arvo (2025e) |

|---|---|

| Liikevaihto | 18 436 M USD |

| EBIT | 5 901 M USD |

| EBIT-% | 32 % |

| EPS 2025 / 2026 | 4,02 / 4,54 USD |

| EV/EBIT (hist.) | 24,1 |

| P/E 2025e / 2026e | 29,7 / 27,0 |

| Osinkotuotto | 0,7 % |

| Liikevaihdon kasvu 3v (CAGR) | 3 % |

4. Markkinan kasvunäkymät ja markkina-asema

Markkinakasvu:

Lam Research toimii puolijohteiden valmistuslaitteiden markkinassa, jota vauhdittavat tekoäly, pilvilaskenta, 5G ja datakeskusten kasvava kapasiteettitarve. Alan odotetaan kasvavan vahvasti seuraavan vuosikymmenen aikana, erityisesti 3D NAND-, DRAM- ja edistyneiden logiikkasirujen valmistuksessa. Lam hyötyy suoraan AI- ja HPC-sovellusten sirujen kompleksisuuden kasvusta.

Investoinnit:

Yhtiö investoi jatkuvasti uusien etch- ja deposition-teknologioiden kehittämiseen, joilla mahdollistetaan transistorien koon pienentäminen ja monikerroksisten rakenteiden valmistus. Q2/2025 aikana investoinnit olivat yli 170 MUSD, ja kassavirta mahdollistaa laajamittaiset panostukset tutkimukseen. Tavoitteena on vahvistaa asemaa seuraavan sukupolven tuotantoteknologioissa.

Makroympäristö:

Fedin vastikään tekemä ohjauskoron lasku parantaa rahoitusolosuhteita ja tukee pääomaintensiivisiä investointeja puolijohdeteollisuudessa. Tämä on positiivinen ajuri Lamille, sillä asiakkaiden tehdasinvestoinnit ovat herkkiä korkotasolle. Geopoliittiset riskit (USA–Kiina, vientirajoitukset) voivat kuitenkin hidastaa kasvua. Lam saa 92 prosenttia liikevaihdostaan Aasiasta, mikä tekee siitä riippuvaisen kansainvälisestä poliittisesta ilmapiiristä.

Kilpailu:

Lam kilpailee erityisesti Applied Materialsin ja Tokyo Electronin kanssa, mutta sillä on vahva asema plasma-etsauksen ja ohutkalvojen pinnoituksen ratkaisuissa. Kilpailuetu perustuu teknologiseen osaamiseen, prosessien laatuun ja asiakasriippuvuuteen, jotka tekevät laitteiden vaihtamisesta vaikeaa. Lam ei kilpaile hinnalla vaan suorituskyvyllä ja innovaatioilla.

5. Riskit ja riskipisteet

Toimialariskit:

Puolijohdelaitemarkkina on altis investointisyklien vaihtelulle ja nopeille teknologisille murroksille. Kehittyneiden sirujen tuotantovaatimukset muuttuvat jatkuvasti, mikä voi heikentää laitteiden kysyntää, jos Lam ei pysy innovaatiovauhdissa mukana. Lisäksi alan keskittyminen harvoihin suuriin asiakkaisiin tekee yhtiön tuloksesta riippuvaisen heidän investointiaikatauluistaan.

Liiketoimintariskit:

Lam toimii erittäin pääomaintensiivisellä alalla, jossa toimitusten viivästykset tai laiteasennusten epäonnistumiset voivat johtaa merkittäviin sanktioihin ja asiakassuhteiden heikkenemiseen. Yhtiön kilpailukyky perustuu kalliisiin T&K-panostuksiin, joten epäonnistuminen uuden sukupolven tuotteissa voisi nopeasti heikentää markkina-asemaa.

ESG:

Yhtiön suurin ESG-haaste liittyy energiankulutukseen ja valmistusprosessien ympäristövaikutuksiin. Lam on kuitenkin edistynyt kestävän kehityksen tavoitteissa, mm. lisäämällä uusiutuvan energian käyttöä tuotannossa. Lisäksi yhtiö raportoi aktiivisesti toimitusketjunsa vastuullisuudesta, mikä on välttämätöntä suurten asiakkaiden hyväksynnän kannalta.

Volatiliteetti: 48 %

Riskipisteet: 3 / 10

6. Kurssikehitys ja momentti

Tuottohistoria:

- 1 kk: +22 %

- 3 kk: +30 %

- YTD: +67 %

- 3 v: +204 %

- 5 v: +317 %

Momenttipisteet: 10 / 10

7. Arvostustaso ja arvopisteet

P/E 2025e: 29,7

P/E 2026e: 27,0

EV/EBIT (hist.): 24,1

Osinkotuotto: 0,7 %

Arvopisteet: 4 / 10

8. Johtopäätökset

Lam Research on monien muiden puolijohdeosakkeiden tavoin ollut syyskuun ajan kovassa nosteessa. Osakkeen arvo on noussut kuluvan kuukauden aikana yli 20 prosenttia. AI-trendin ja korkean suorituskyvyn laskennan sirukysynnästä hyötyvät yhtiöt ovat saaneet huomiota, koska alan yhtiöiden (esimerkiksi Oraclen) tulokset ovat ilmentäneet poikkeuksellista kysynnän kasvua tilauskannan kehityksessä. Samalla odotukset ohjauskorkojen laskusta ovat lisänneet kasvuosakkeiden houkuttelevuutta.

Kurssi on noussut uudelle huipulle ja näyttää jatkavan nousussa. Osake on jo tällä hetkellä venynyt reilusti yliostetun puolelle, mikä nostaa korjauksen todennäköisyyttä. Treidaaja voi pyrkiä hyötymään Lamin kautta puolijohteiden syyskuun alusta käynnistyneestä raketoinnista, mutta korjausherkkyyden kanssa tulee olla varovainen. Paremman ostopaikan haku esimerkiksi edellisen historiallisen huipun tukitasolta (noin 111 dollaria) tai 20 ja 50 päivän liukuvilta keskiarvoilta (106 ja 102 dollaria) voi olla harkinnan arvoinen strategia. Liukuvat keskiarvot kasvavat tällä hetkellä nopeasti ja voivat kohdata kurssikuvaajan myös 111 dollarin yläpuolella.

Näkemys: Seuraa/Osta – Lam Researchin sijoitus-case rakentuu pitkälti puolijohteiden syyskuussa kohtaamille odotuksille. Osakkeiden hinnat ovat paisuneet huomattavasti ja korkea arvostus vaatii tulevina jaksoina suoriutumista. Korjauksen riski on merkittävä paitsi pettymysten edessä, myös lyhyen aikavälin ylikuumentumisen vuoksi. Ostopaikan hakua korjauksen kautta kannattaa harkita.