Kasvuyhtiöt Kamux ja Musti Group julkaisivat Q3-tuloksensa. Musti veti pitemmän korren, mutta kumpi osakkeista houkuttelevampi?

Kasvuyhtiöt Kamux ja Musti Group

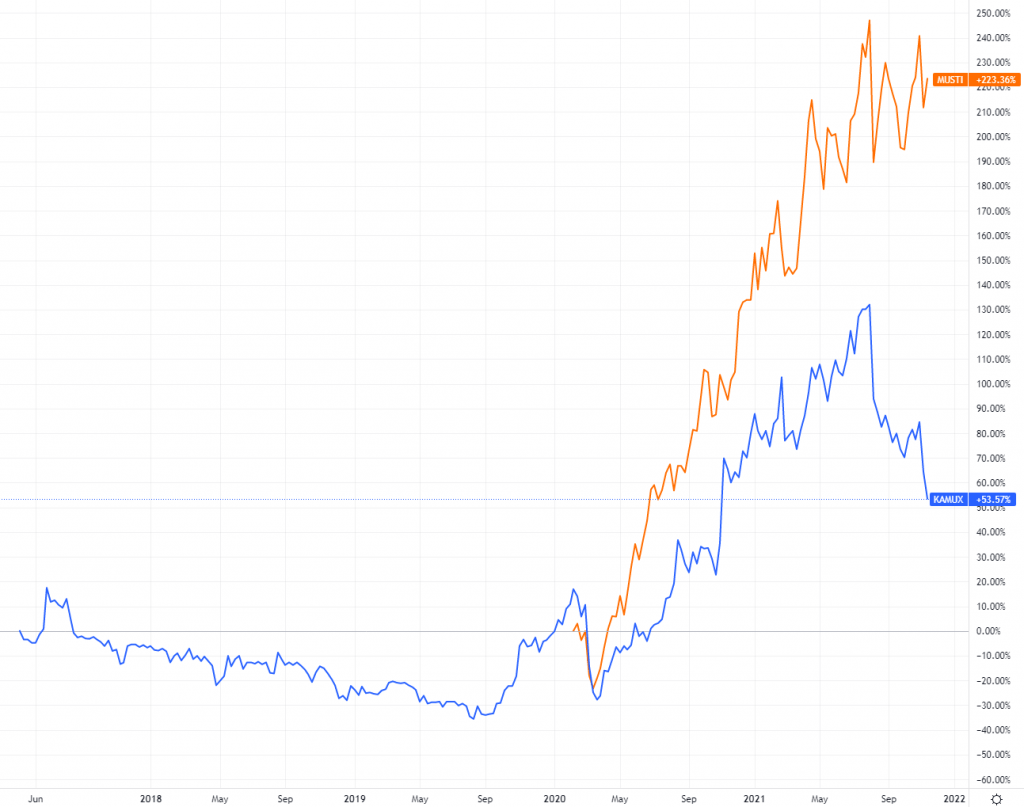

Kamux ja Musti Group ovat kasvuyhtiöitä ja melko tuoreita listautujia. Kamux listautui 2017 ja osakekurssi on listautumispäivän kurssia 53,6 % ylempänä. Osake nousi vahvasti koronapohjilta Q2/2021 tulosjulkistukseen asti. Tämän jälkeen kurssi on laskenut jo 34 %.

Musti Group listautui 2020. Yhtiö on hyötynyt koronapandemian pentubuumista ja ihmisten panostaessa lemmikkieläimiin. Mustilla on myös toimiva verkkokauppa, joka on tukenut kasvua. Osake on peräti 223,4 % ylempänä kuin listautumispäivän kurssi.

Molemmat yhtiöt ovat kasvaneet vahvasti

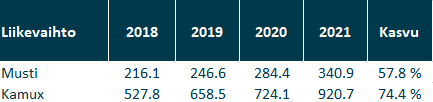

Alla on molempien yhtiöiden neljän vuoden liikevaihdon kehitys. Mustin kasvu on 57,8 % ja Kamuxin 74,4 %. Kasvu on ollut erinomaisella tasolla. Musti on pystynyt parantamaan kannattavuuttaan, mikä on näkynyt kurssikehityksessä. Kamuxin kannattavuuskehitys pysähtyi Q2:lla ja jatkui heikkenevänä Q3:lla.

Kamuxin Q3/2021 tulos

Kamuxin liikevaihto oli 254,6 M€ (ennuste 236,9 M€) ja oikaistu liikevoitto oli 10,0 M€ (ennuste 11,1 M€). Kolmannella vuosineljänneksellä Kamux jatkoi erittäin vahvaa kasvua strategiansa mukaisesti. Liikevaihto kasvoi 22,8 % ja vertailukelpoisten liikkeiden myynti 13,9 %. Oikaistu liikevoitto jäi edellisen vuoden vastaavasta ajanjaksosta ja oli 10,0 miljoonaa euroa. On huomattava, että vertailukausi oli käytettyjen autojen kaupassa poikkeuksellinen. Koronapandemian puhkeamisen myötä syntyneet epävarmuudet hälvenivät ja koronarajoitukset purkautuivat, mikä siivitti kaupantekoa ja kannattavuutta vahvasti viime vuoden heinä-syyskuussa. Käytettyjen autojen markkina supistui kaikissa Kamuxin kolmessa toimintamaassa, mutta erityisen paljon Saksassa. Yhtiö kuitenkin kasvoi kaikilla markkina-alueillaan. Syyskuussa Kamux nosti vuoden 2021 liikevaihtonäkymiä. Päivitetyn näkymän mukaan vuoden 2021 liikevaihdon odotetaan olevan 850-900 miljoonaa euroa (aikaisempi näkymä 800-850 M€).

Musti Groupin Q4/2021 tulos

Mustin liikevaihto oli 91,5 M€ (ennuste 91,5 M€) ja liikevoitto 8,6 M€ (ennuste 9,7 M€). Viimeisin vuosineljännes oli Mustin johdon mukaan vahvin konsernin historiassa. Yhtiö saavutti suurimman EBITA-kasvunsa koskaan; Musti kiihdytti kahden vuoden vertailukelpoisen myynnin kasvua 31 prosentista 42 prosenttiin; kasvatti markkinaosuuttaan kaikilla markkinoilla; voitti ennätysmäärän uusia asiakkaita, mukaan lukien yli 50 prosenttia perheenjäseniksi otettujen uusien pentujen vanhemmista, kasvattaen samalla myyntikatettaan. Tämä osoittaa, että yhtiön kasvuinvestoinnit tuottavat tulosta myynnin puolella ja tukevat Mustin lyhyen ja pitkän aikavälin kasvutavoitteita. Vuoden aikana yhtiö käynnisti keskusvaraston konsolidaatiohankkeen seuraavan vaiheen, joka ei ole edennyt suunnitellulla nopeudella. Tämä painoi vuoden tulosta, ja vaikutus EBITA:an oli noin 1,5 miljoonaa euroa. Konsernin liikevaihto kasvoi 18,9 prosenttia neljännellä vuosineljänneksellä. Liikevaihtoa kasvatti pääasiassa vertailukelpoisen myynnin kasvu kaikissa maissa sekä uusien asiakkaiden ja omien myymälöiden kasvava määrä. Vertailukelpoinen kasvu oli 10,9 prosenttia. Konsernin oikaistu EBITA kasvoi myynnin vahvan kasvun tukemana 11,2 prosenttia 11,2 miljoonaan euroon ja oli Musti Groupin historian paras vuosineljänneskohtainen EBITA. Myyntikate nousi 45,7 (44,0) prosenttiin, vaikka sitä hieman painoivat lisääntyneet rahtikulut Aasiassa. Myyntikatteen kehitystä tukivat suotuisa tuotevalikoima ja tehokas tuoteryhmähallinta. Liikevoitto kasvoi 10,0 prosenttia 8,6 miljoonaan euroon.

Musti vai Kamux?

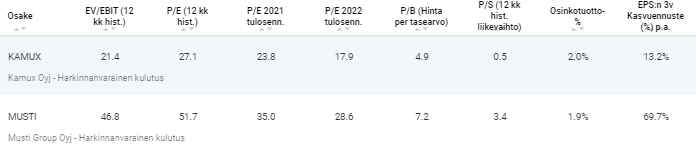

Lyhyellä tähtäimellä Mustin kehitys näyttää vakaammalta. Kamux kärsinee kannattavuusongelmista vielä Q4:lla ja mahdollisesti alkuvuonna 2022. Tämä heikentää kurssikehitystä, joten osakeostoilla tuskin on kiire. Pitkässä juoksussa nykyinen kurssidippi tarjoaa hyvän ostopaikan Kamuxin osakkeessa. Yhtiö aikoo tuplata liikevaihdon strategiakaudella 2021-2023 ja kannattavuuden voidaan odottaa kohentuvan, kun lopulta autopula hellittää. Arvostuslukujen perusteella Kamux on selvästi edullisempi.

Seuraa tuloskautta

Sijoittaja.fi:n jäsenenä saat lukuoikeuden koko sisältöön ja käyttöoikeuden Osaketyökaluun.