Kannattaako kultaan tai hopeaan sijoittaa? Millaista turvaa ja tuotto-odotusta ne tarjoavat? Miten kultaan voi sijoittaa? Kulta ja hopea sijoituskohteena laajassa analyysissamme.

Kulta ja hopea sijoituskohteena

Kulta ja hopea ovat historian vanhimpia sijoituskohteita, ja valtion velkakirjojen ohella kulta ollut yksi parhaista turvasatamista osake- ja kiinteistömarkkinoiden rytistessä. Lisäksi kulta ja hopea ovat tarjonneet usein valtion velkakirjoja parempaa turvaa korkean inflaation ympäristössä ja valuuttakriiseissä.

Pitkällä aikavälillä kulta ja hopea ovat surkeita sijoituskohteita. Jeremy Siegel tutki kirjassaan “Stock for the Long Run” eri omaisuusluokkien tuottoja vuodesta 1802 vuoteen 2006. 1 $ sijoitus kultaan kasvoi yli 200 vuoden aikana 1,95 $:iin (0,33 % p.a.). Samaan aikaan 1 $ osakkeissa kasvoi 755 163 $:iin (6,86 % p.a.). Hopean tuottohistoria on samankaltainen. Pitkällä aikavälillä kulta ja hopea eivät ole sijoituskohteita, vaan ne ovat arvonsäilyttäjiä ja turvasatamia.

Osakemarkkinan nousun jatkuessa pitkään vaihtoehtoisiin sijoituskohteisiin hajauttamisen hyödyt kuitenkin kasvavat. Osakemarkkinoiden ja korkosijoitusten tuotto-odotukset ovat laskeneet historiallisesti matalalle tasolle (ja siten kullan tuotto-odotus noussut korkealle). Vaihtoehtoisilla sijoituskohteilla voi hakea parempaa tuottoa tai hajauttaa riskiään. Vaihtoehtoisiin omaisuuslajeihin luetaan kullan lisäksi mm. metsä, raaka-aineet, valuutat ja johdannaiset sekä usein myös pääomasijoitukset, listaamattomat yrityslainat ja vertaislainat.

Mitä tapahtuu kullalle ja hopealle markkinoiden romahtaessa?

Sijoitusmaailmassa kulta tunnetaan erityisesti inflaatiosuojana ja turvasatamana, joka antaa suojaa markkinamyllerryksissä. Miten kulta on menestynyt historian markkinalaskuissa, ja onko se parempi kuin esimerkiksi hopea?

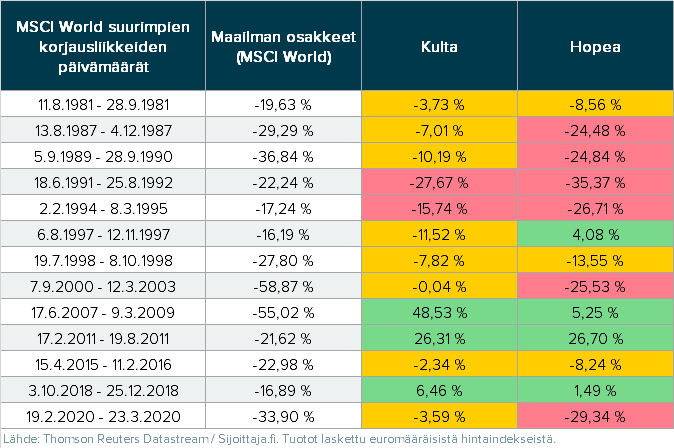

Sijoittaja.fi selvitti, miten kulta ja hopea ovat tuottaneet maailman osakkeiden suurimmissa laskuissa euromääräiselle sijoittajalle (euroopan valuuttayksikkö ennen vuotta 1999). Nämä olivat tulokset:

- Kulta on antanut hajautushyötyä lähes jokaisessa osakemarkkinan suuressa laskussa, olipa lasku pitkä tai lyhyt.

- Hopea on riskinen omaisuusluokka, ja se on pärjännyt suurimmassa osassa laskuista ja jokaisessa yli 25 % osakemarkkinalaskussa kultaa huonommin. Osakemarkkinan nousuissa hopea on kirinyt jälleen kultaa kiinni.

- Rajuissa likviditeettikriiseissä ja ”kapitulaatiotilanteissa” kulta ja hopea voivat rytistä voimakkaasti, mutta palautuvat yleensä nopeasti tilanteen rauhoittuessa. Tällainen äkillinen rysähdys nähtiin viimeksi koronakriisissä maaliskuussa 2020, kun vipua käyttävät sijoittajat joutuivat pakkomyymään kulta- ja hopeapositioitaan marginaalivaatimusten kattamiseksi.

- Suurimmat laskut kullan hinnassa tapahtuivat vuosina 1980–1998 sen jälkeen, kun kullan hinta oli 1970-luvulla noussut yli 2000 %.

- Kullan 2000-luvulla alkaneen uuden nousukauden aikana kulta antoi erinomaista suojaa kaikissa markkinalaskuissa.

- Euromääräiselle sijoittajalle suurin markkinaromahduksessa nähty lasku kullan ja hopean hinnassa oli vuosina 1991–1992. Tällöin Euroopan valuuttayksikkö vahvistui suhteessa dollariin ja jalometalleihin niin voimakkaasti, että kullan ja hopean hinta rojahti.

Kullan tuotto-odotus

Kulta on oiva arvonsäilyttäjä ja turvasatama markkinaromahduksissa. Onko kulta kuitenkin kehno sijoituskohteena, ja mikä on kullan tuotto-odotus? Voiko tuotto-odotusta edes määrittää?

Kullan tuotto-odotus määrittyy fundamenttitasolla kolmesta tekijästä, jotka ovat 1) markkinan suhteellinen koko, 2) kysyntä ja 3) reaalinen tuotto-odotus.

- Markkinan suhteellinen koko. Sijoituskullan markkina on kooltaan äärimmäisen pieni (n. 2 bilj. EUR) suhteessa globaaliin osake- ja korkomarkkinaan (n. 200 bilj. EUR), joten jo pienet heilahdukset kysynnässä liikuttavat kultaa voimakkaasti.

- Kysyntä. Kullan tarjonta on suhteellisen joustamatonta, koska kulta ei kulu käytössä, ja maanpäälliset kultavarannot kasvavat hyvin hitaasti. Koska tarjonta on joustamatonta, kullan hintaliikkeet riippuvat lähes 100 prosenttisesti kysynnästä.

- Reaalinen tuotto-odotus. Kulta ei tuota osinkoja tai korkotuottoa, joten kullan tuotto-odotus riippuu vain sijoituskysynnän vaihtelusta. Kullan sijoituskysyntää ohjaa puolestaan muiden – erityisesti dollariin sidottujen – omaisuusluokkien (osakkeet ja korot) reaalinen tuotto-odotus. Kun osakkeiden ja korkojen tuotto-odotus on korkea, kulta pärjää huonosti. Kun tuotto-odotukset ovat matalat, kulta päihittää tuotoissa kaikki perinteiset omaisuusluokat.

Vuodet 2012–2018 olivat kullalle heikkoa aikaa. Kullan hinta laski enimmillään yli 35 % vuoden 2012 huippulukemista, kun osakkeet ja korkosijoitukset tuottivat loistavasti. Vuonna 2018 ennen kullan nousujakson alkua osakkeiden ja valtionlainojen tuotto-odotus oli tipahtanut nollaan. Niinpä kullan kysynnän kasvu ja nousu lähivuosina oli odotettavissa varsinkin, mikäli osakemarkkinoilla nähtäisiin heiluntaa.

Tätä artikkelia kirjoitettaessa osakkeiden ja valtionlainojen pitkän aikavälin tuotto-odotukset ovat yhä lähellä nollaa, sijoittajien rahavirrat virtaavat hiljalleen ulos dollarista, ja sijoittajat hajauttavat yhä enemmän käteistään vaihtoehtoisiin “arvonsäilyttäjiin” kuten kultaan. Tämä tukee kullan ja muiden vaihtoehtoisten sijoitusten kysyntää.

Kannattaako nyt sijoittaa kultaan tai hopeaan?

Kuten osakesijoittajien, myös kulta- ja hopeasijoittajien tunnetiloissa eli sentimentissä nähdään ylä- ja alamäkiä. Harva asia vaikuttaa sijoittajien sentimenttiin yhtä voimakkaasti kuin hinta.

Koronakriisin pohjilla maaliskuussa moni kultaan ja hopeaan sijoittanut oli epätoivoinen ja hämillään, kun jalometallit eivät tarjonneetkaan toivottua turvasatamaa osakemarkkinan laskussa. Vain muutama kuukausi myöhemmin elokuun alussa kulta nousi kaikkien aikojen huippuihin, ja moni sijoittaja uskoi nyt vain taivaan olevan rajana kullan nousulle. Nyt markkinat ovat jälleen samankaltaisessa tilanteessa kuin koronakriisissä.