Yhdysvaltain dollarin asema maailman reservivaluuttana huojuu ja se on viime aikoina heikentynyt erityisesti suhteessa euroon. Lisäksi Yhdysvaltojen pandemiatilanne, velkaantumisen kasvu sekä keskuspankin voimakas rahamäärän kasvattaminen kiihdyttävät dollarin luisua. Heikentyvän dollarin ympäristössä kehittyvät markkinat vaikuttaa erityisen houkuttelevalta alhaisten arvostustasojen tukemana.

Onko markkinoiden luottamus dollariin maailman reservivaluuttana kärsimässä?

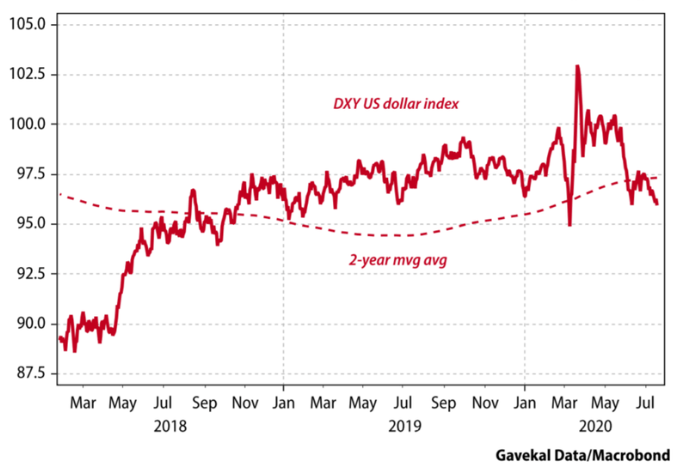

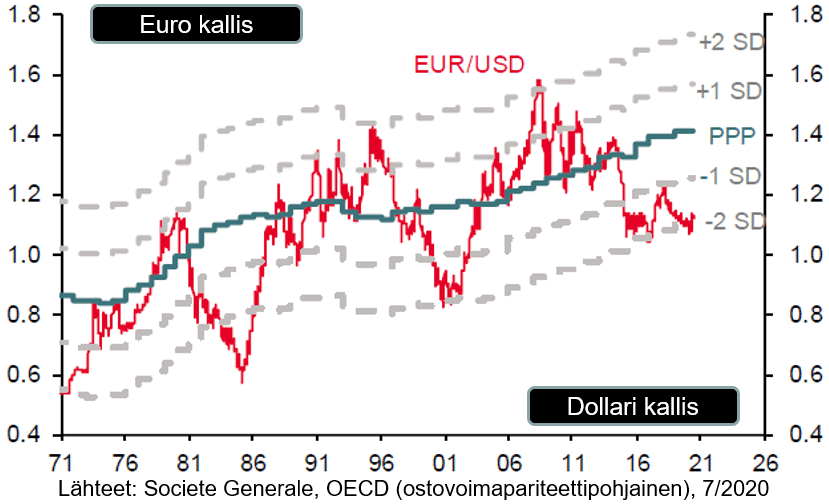

Yhdysvaltain dollarin arvo on kääntynyt viime aikoina laskuun sen oltua pitkän aikavälin mittareilla selvän yliarvostettu. Alla on kuvattu laajan dollari-indeksin (DXY) kehitys sekä alemmassa kuvaajassa dollarin arvo suhteessa euroon ostovoimapariteettimittareilla tarkasteltuna.

Muut indikaattoritkin kertovat dollarin horjumisesta

Lisäksi useat muut indikaattorit kertovat markkinoiden nyt kyseenalaistavan dollarin luotettavuutta maailman reservivaluuttana. Esimerkiksi seuraavat indikaattorit kertovat epäilyksistä dollariin:

- Kullan hintakehitys. Sijoittajat hajauttavat yhä enemmän käteistään vaihtoehtoisiin ”arvonsäilyttäjiin” kuten kultaan. Kullan hinta onkin noussut nyt elokuussa dollarimääräisesti uusiin huippuihinsa ja ylittänyt 2 000 dollarin rajan. Kullan voimakas kysyntä tässä vaiheessa sykliä myös osana käteispositiota on hyvin ymmärrettävää maailman keskuspankkien puskiessa likviditeettiä markkinoille ennennäkemättömällä vauhdilla asettaen painetta valuuttakursseille.

- Yhdysvaltojen liittovaltion lainoihin kohdistunut poikkeuksellinen myyntipaine. Vuosituhannen alkupuolelta asti Yhdysvaltain ja Kiinan symbioosi on ollut tiukka. Amerikkalaisyritykset ovat ulkoistaneet tuotantoaan Kiinaan massiivisesti ja Kiina puolestaan toiminut Yhdysvaltain liittovaltion lainojen mammuttimaisena rahoittajana. Viime aikoina kuitenkin liittovaltion lainoihin on kohdistunut ennennäkemätöntä myyntipainetta ja Kiinan ja Yhdysvaltojen konfliktin jatkuessa Kiina toiminee aiempaa selvästi vähemmän Yhdysvaltain rahoittajana, joka rooli on siirtymässä yhä voimakkaammin keskuspankille.

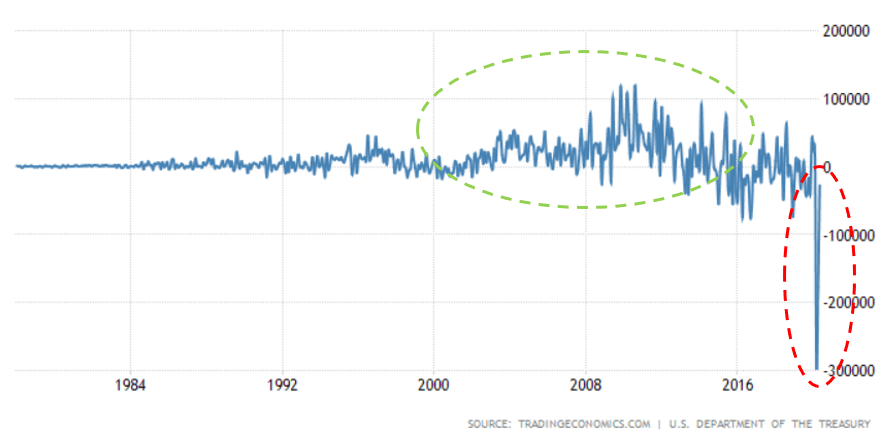

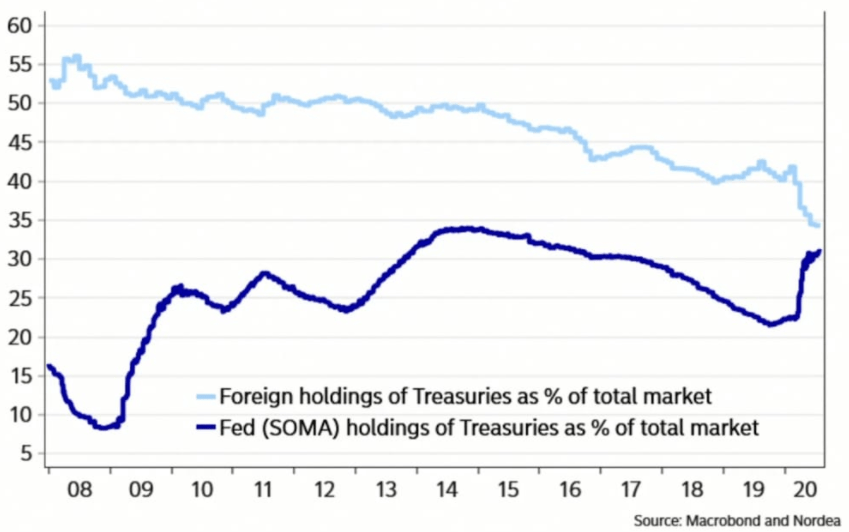

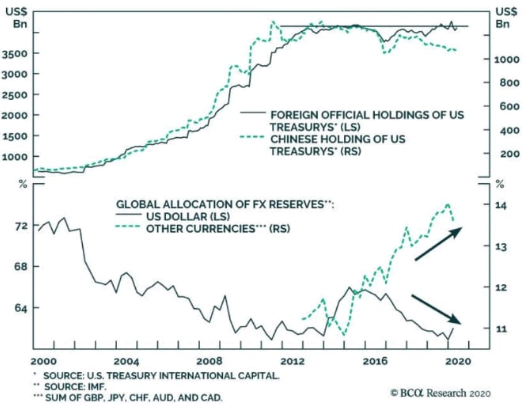

Alla olevista kuvaajista voi puolestaan nähdä laajemminkin, kuinka ulkomaiset netto-ostot Yhdysvaltoihin ovat vähentyneet viime vuosina. Erityisesti Yhdysvaltain liittovaltion lainojen rahoitus on siirtynyt entistä enemmän keskuspankin harteille (alempi kuvaaja).

Alla on ylemmässä kuvaajassa esitetty, kuinka 2000-luvun Kiinan ja USA:n symbioosin seurauksena Kiina on rahoittanut massiivisesti Yhdysvaltojen liittovaltiota (vihreä käyrä) ja välillisesti tukenut dollaria. Aivan viime vuosina Kiinan omistukset ovat alkaneet laskea. Alemmassa osassa on puolestaan kuvattu valuuttareservien jakaantuminen, jota Yhdysvaltain dollari edelleen dominoi (n. 62 %).

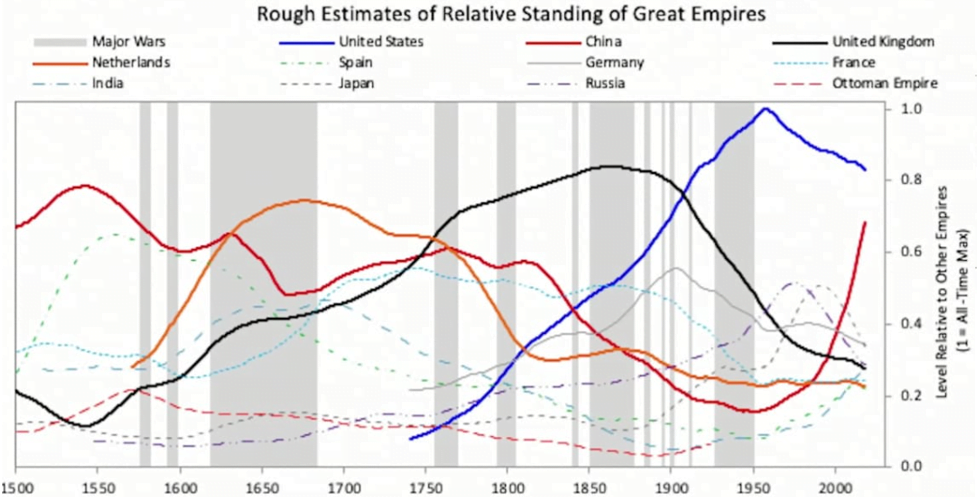

Kautta maailman historian maailmassa on tavannut olla reservivaluutta, joka on tullut lopulta korvatuksi seuraavalla. Tällä hetkellä Kiinan suhteellinen valta-asema kasvaa kohisten ja on hyvin mahdollista, että luottamus dollariin alkaa rakoilla Yhdysvaltain voimakkaan velkaantumisen ja rahan painamisen seurauksena. Alla oleva sijoittajaguru Ray Dalion piirros maailman valtavaluuttojen asemasta voi hyvin olla lähellä totuutta. Joka tapauksessa Kiinan ja yleisemminkin Aasian talouksien suhteellinen valta-asema vaikuttaa vahvistuvan – iso kysymys tulee olemaan se, jatkuuko luottamus Yhdysvaltain dollariin maailman reservivaluuttana.

Dollarin kurssikehityksen tärkeys velanhoidon kannalta

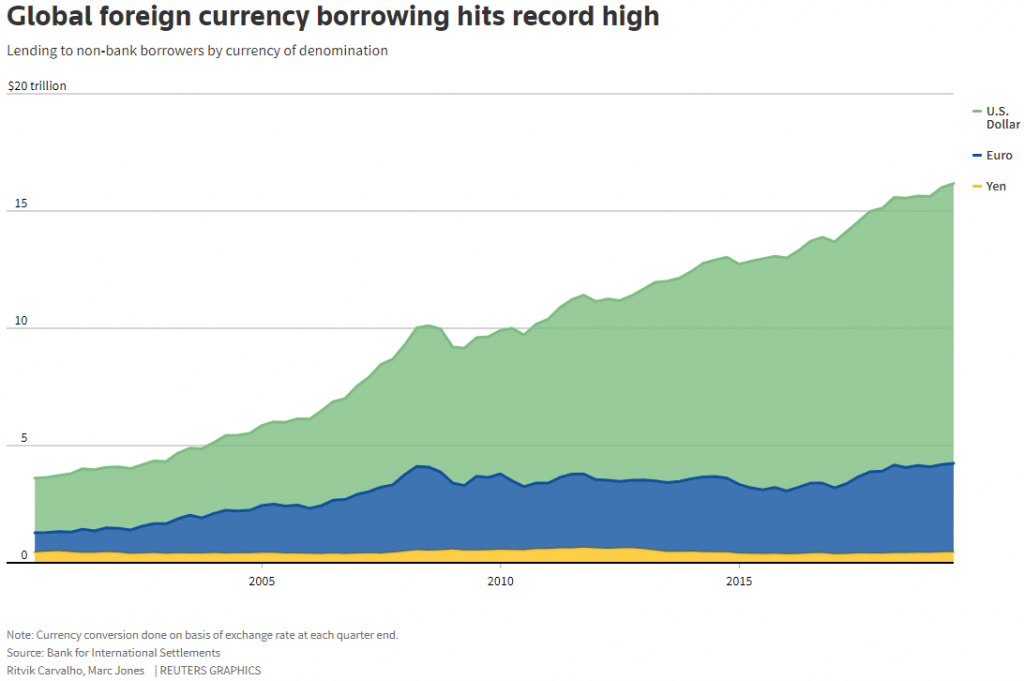

Yhdysvaltain dollarin asema maailman reservivaluuttana on siis ollut ja on ainakin toistaiseksi edelleen kiistaton ja valtaosa valuuttamääräisestä velanotosta maailmalla tapahtuu dollareissa. Alla olevasta kuvaajasta voi nähdä valuuttamääräisen velan jakaantumisen dollareiden (vihreä), euron (sininen) ja jenin (keltainen) välillä. Yhdysvaltain dollarimääräisen velan määrä on kasvanut selvästi vuosituhannen edetessä ja dollarin heikentyminen olisi luonnollisesti positiivista dollarimääräistä velkaa ottaneille.

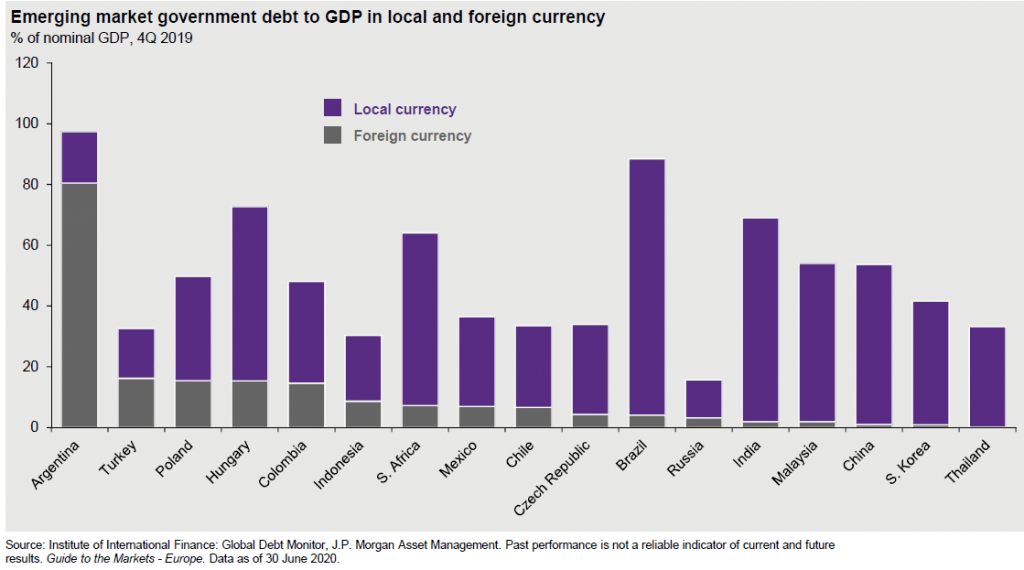

On kuitenkin syytä huomata, että kehittyvien markkinoiden osalta valuuttamääräisen velan osuus, toisin kuin esimerkiksi Aasian talouskriisissä 1990-luvun lopulla, on keskimäärin kohtuullisen maltillinen ja yleisemminkin velkaantuminen kohtuullista verrattuna länsimarkkinoihin. Alla olevassa kuvaajassa on esitetty kehittyvien valtioiden velkatasoja suhteessa BKT:n paikallisessa (violetti) ja ulkomaan (harmaa) valuutassa.

Kehittyvien markkinoiden osakkeet maltillisesti arvostettu ja hyötyvät dollarin heikentymisestä

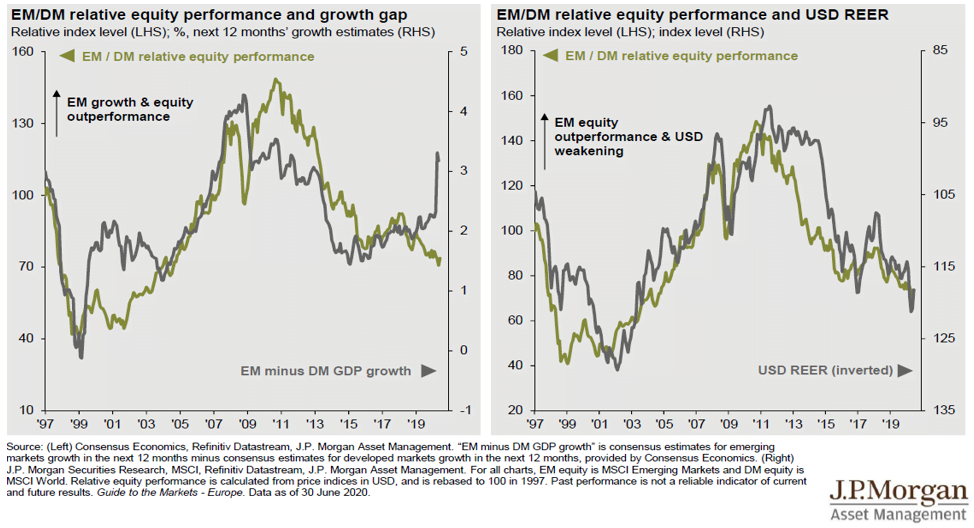

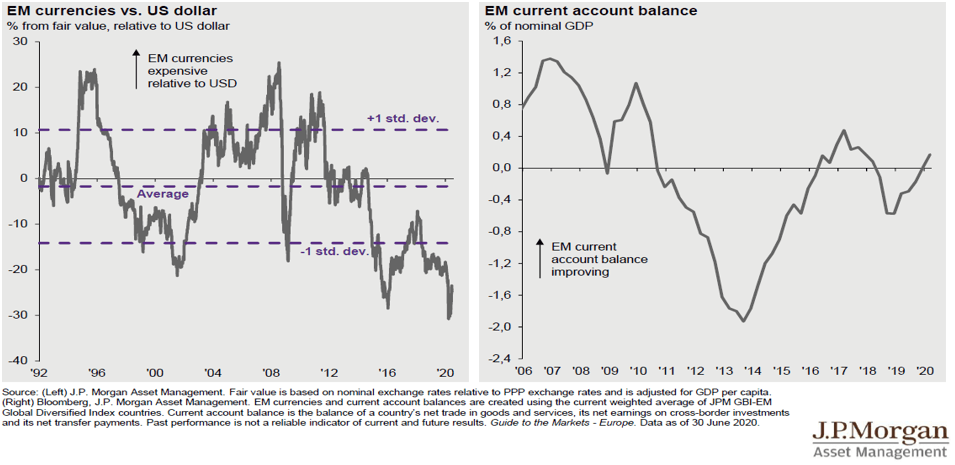

Yhdysvaltain ulkopuoliset pörssit hyötyvät dollarin heikentymisestä. Erityisesti kehittyvien markkinoiden osakkeet ovat yleensä yksi selvä yliperformoija jaksoina, jolloin dollari heikentyy. Kuten alla olevista kuvaajista voi havaita, kehittyvät osakemarkkinat menestyvät yleensä hyvin silloin, kun niiden suhteellinen kasvu länsimarkkinoihin kiihtyy (vasen kuvaaja ylhäällä). Tällä hetkellä talouskasvun suhteellinen ero on kääntynyt selvästi kehittyvien talouksien puolelle, mikä historiallisesti on tarkoittanut myös hyviä suhteellisia tuottoja länsimaihin verrattuna. Kehittyvien osakemarkkinoiden suhteellinen tuotto on ollut hyvää myös silloin, kun niiden valuutat vahvistuvat yhdysvaltain dollaria vastaan (oikea kuvaaja ylhäällä). Nyt kehittyvien markkinoiden valuutat ovat poikkeuksellisen halpoja (vasen kuvaaja alhaalla) sekä vaihtotaseet kunnossa (oikea kuvaaja alhaalla). Makroperspektiivistä tähdet kehittyvien markkinoiden osakkeiden tuotoille vaikuttaisivat siis olevan kohdallaan.

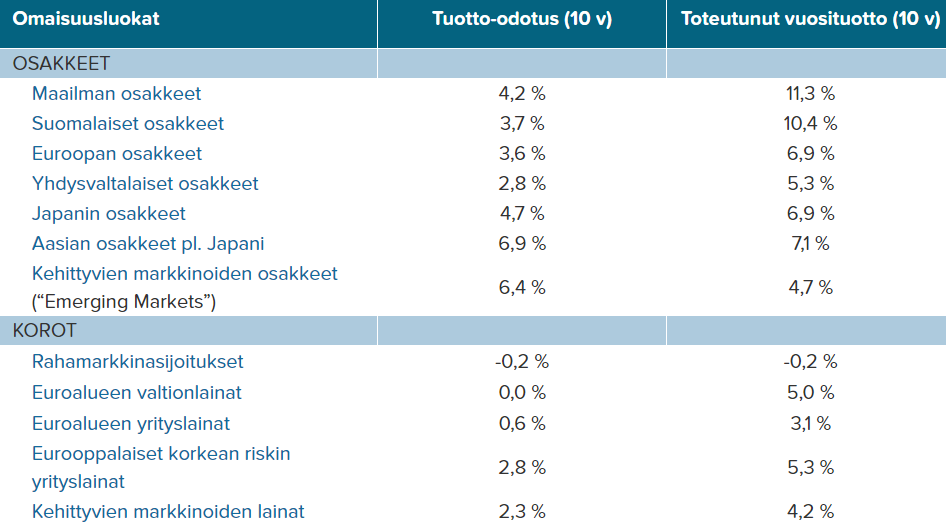

Kehittyvien markkinoiden osakkeilla paras tuotto-odotus

Lisäksi kehittyvät osakemarkkinat vaikuttavat halvoilta myös fundamentaalisilla arvostusmittareilla tarkasteltuna ja niiden tuottokehitys on jäänyt viime vuosina selvästi jälkeen erityisesti Yhdysvalloista, jossa suuret teknologiajätit ovat vetäneet indeksejä ja siten kasvattaneet yleistä arvostustasoa perässään.

Pidemmän aikavälin tuottopotentiaalia arvioitaessa esimerkiksi kuuluisalla ja paljon käytetyllä Shillerin P/E-luvulla on kyetty selittämään pitkän aikavälin tulevia tuottoja melko tarkasti. Siinä nykyisen markkina-arvon (P) jakajana käytetään viimeisen 10 vuoden keskimääräistä reaalista tulostasoa (E), jolla pyritään korjaamaan syklisesti kehittyviä tuloksia kohti keskiarvoaan (tulosmarginaalit ovat voimakkaan keskihakuisia).

Shillerin P/E-luvulla tarkasteltuna kehittyvät markkinat on nyt hinnoiteltu tasolle 14,0, jota halvempia ne ovat olleet vain 18 % mittaushistorian ajasta mediaani P/E-luvun ollessa 16. Vastaavat luvut Yhdysvalloissa ovat 30,1; 95 % ja 16,3 (Lähde: Research Affiliates, 31.7.2020). Kehittyvien markkinoiden pitkän aikajänteen tuotto-odotukset vaikuttavatkin nyt poikkeuksellisen korkeilta erityisesti verrattuna amerikkalaisosakkeisiin (voit perehtyä tarkemmin Markkinaympäristössämme).

Historiallisesti on hyvin tyypillistä, että tuotot eri markkina-alueilla heittelevät vallitsevien trendien mukaisesti. Ilmiö on voimakkaan keskihakuinen, eli suhteellisilla tuotoilla ja arvostustasoilla on tapana tasoittua pitkällä aikajänteellä. Alla olevasta kuvaajasta voi nähdä, kuinka amerikkalaisosakkeiden (sininen) ja kehittyvien markkinoiden tuotot (oranssi) ovat vaihdelleet voimakkaasti eri vuosikymmeninä. Huomionarvoista on myös se, että tuottojen vaihtelu eri vuosikymmeninä on ollut amerikkalaisosakkeilla merkittävästi suurempaa toisin kuin ehkä saattaisi olettaa.

Toki kehittyviin markkinoihin liittyy omat tähänkin hetkeen uniikit riskinsä, kuten mahdollinen suurempi alttius COVID-19-pandemialle sekä länsimaita heikompi kyvykkyys saada rokotteet laajasti kansalaisten ulottuville kehittymättömämpien terveydenhuoltojärjestelmien vuoksi. Esimerkiksi Intiassa ja Brasiliassa tilanne näyttää tällä hetkellä vaikealta. Lisäksi kehittyvien markkinoiden yliperformointi on tapahtunut usein aikoina, jolloin maailman talouskasvu on muutenkin ollut pirteää, mikä ei vaikuta tällä hetkellä todennäköiseltä. Siksi korostamme markkina-/teemakohtaisten tekijöiden huomioimista sekä hyvää hajautusta myös kehittyville markkinoille sijoitettaessa.

Uskomme sijoittajien allokaatioiden kehittyville markkinoille vääjäämättä kasvavan lähivuosina

Sijoittajien allokaatioissa kehittyvät taloudet ovat edelleen suhteellisen pienellä allokaatiolla edustettuja ja uskomme niiden nousevan lähivuosina sijoittajien etsiessä kohtuuhinnoiteltuja kasvumahdollisuuksia. Esimerkiksi tyypillisessä eurooppalaisen varainhoitajan allokaatiossa Eurooppaan ja Pohjois-Amerikkaan on allokoitu karkeasti molempiin noin 40 %:ia, kehittyviin talouksiin 10-15 % ja muualle maailmaan loput. Yhdysvalloissa kotimarkkinapaino on vielä suurempi. Eurooppalaisten eläkeyhteisöjen parissa konsultointiyhtiö Mercerin mukaan kehittyvien markkinoiden paino listatuissa osakkeissa oli noin 15 %, mutta vain reilulla kolmanneksella oli ylipäätään varoja allokoitu kehittyville osakemarkkinoille. Valtiollisten sijoitusrahastojen (”sovereign wealth funds”) parissa allokaatio kehittyville markkinoille oli vuonna 2016 vain 7,5 %, Uskomme allokaatioiden nousevan lähivuosina sijoittajien etsiessä aidon kasvun lähteitä ja olevan pakotettuja nostamaan allokaatioita perinteisten ydinalueiden Euroopan ja Yhdysvaltojen rinnalle, minkä uskomme tuovan merkittävästi lisää rakenteellista kysyntää ja tukevan osaltaan kehittyvien markkinoiden osakkeita.

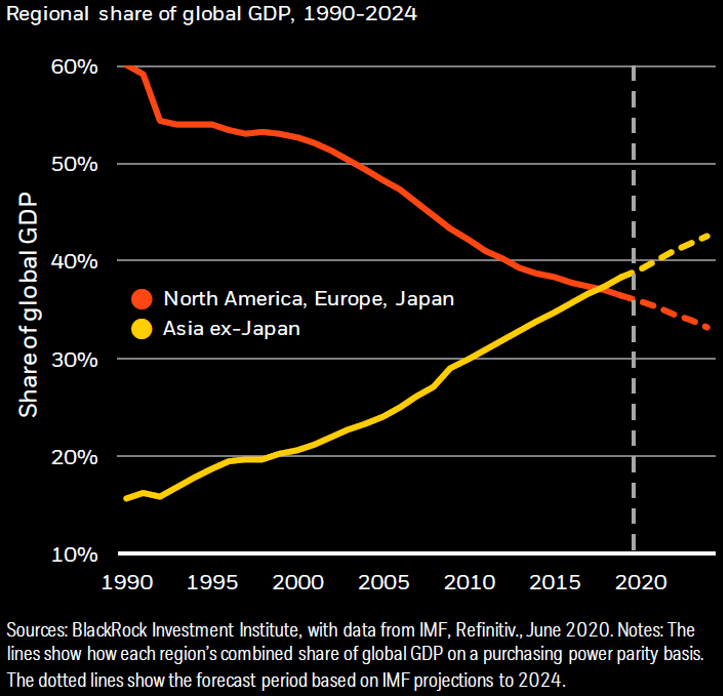

Kehittyvien markkinoiden BKT-osuudet maailman BKT:stä ovat kasvaneet nopeasti, mikä johtaa mielestämme vääjäämättä asteittain myös osakemarkkinoiden kasvun osuuteen. Alla olevassa kuvaajassa on esitetty Aasian (pl. Japani) ostovoimakorjatun BKT:n kehityksen länsimaihin verrattuna. Jo nyt Aasia on ohittanut Japanin, Pohjois-Amerikan ja Euroopan yhteenlasketun osuuden ja trendi jatkuu.

Muita kehittyviä markkinoita tukevia asioita

Kehittyville markkinoille on helppo keksiä myös lukuisia muita fundamentaalisia syitä, miksi niiden tuotto-potentiaali lähivuosille vaikuttaa valoisalta.

Ensinnäkin kehittyvien markkinoiden parista löytyy paljon kotimarkkinakysyntäriippuvaisia talouksia ja yhtiöitä, joiden avulla sijoittajat voivat myös hajauttaa salkkuja tehokkaasti. Aasian ja laajemminkin kehittyvien talouksien keskiluokkaistuminen on megatrendi, johon kannattaa sijoittaa myös paikallisten yhtiöiden välityksellä.

Toisekseen näyttää siltä, että erityisesti Aasian maat ovat osanneet reagoida COVID-19 -kriisiin riittävällä määrätietoisuudella. Tätä lienee edesauttanut se, että Aasiaa on suht hiljattain kohdannut omat pandemiat (SARS, MERS) ja maat ovat varautuneet siten uusiin pandemioihin ja osanneet toimia oikein ja ripeästi.

Kolmanneksi rakenteelliset kasvunäkymät ovat edelleen erinomaiset Aasiassa ja sijoittajien katseet tullevat kääntymään lähitulevaisuutessa yhä enemmän pienemmille niché-markkinoille perinteisten ja helposti löydettävien kasvuyhtiöiden, kuten yhdysvaltalaisten teknologiajättien, ollessa paikoitellen jo kuplahinnoissa (kuvaaja alla).

Neljänneksi alueelta löytyy paljon halpoja kasvumarkkinoita. Esimerkiksi Indeksityökalussamme jo ylempänä nostetut kiinalaiset A-osakkeet pitävät tällä hetkellä kärkisijaa kokonaispisteiden osalta ja ovat myös kasvu- ja arvostuspisteidenkin osalta kiitettävässä kategoriassa. Seuraavan 12 kuukauden tulosennusteilla P/E-luku (hinta per tulos) on 10,7 ja hinnan suhde tasearvoihin (P/B) 1,3. Kun huomioidaan analyytikkojen odottavan yli 10 %:n tuloskasvua lähivuosille, voidaan markkinoita pitää hyvällä syyllä edullisina.

Viidenneksi muistutamme, että ETF-teollisuuden voimakas kehitys on synnyttänyt markkinoille mielenkiintoisia teema-ETF:iä, joilla näkemystä voi kohdentaa perinteisen maantieteellisen ajattelun sijaan suoraan haluttuihin teemoihin. Lievänä haasteena ei-ammattimaisella eurooppalaisella sijoittajalla on kuitenkin se, että em. ETF:t ovat listattu enimmäkseen Yhdysvalloissa eikä niihin siten voi sijoittaa esim. online-brokereiden välityksellä.

Valintamme kehittyvien markkinoiden ja erityisesti kehittyvän Aasian sijoituskohteiksi

Kustannustehokas, yksinkertainen ja tyypillinen tapa sijoittaa laajasti kehittyville markkinoille on ETF-työkalustamme löytyvä parhaat pisteet saava SPDR:n Emerging Markets ETF, jonka nettokulut ovat vain noin 0,11 % p.a.. Mikäli sijoittaja haluaa kohdistaa sijoituksensa vain kehittyvään Aasiaan ja välttää raaka-aineriippuvaisten talouksien kuten Venäjän ja Brasilian altistumisen sekä päästä hyötymään erityisesti kehittyvän Aasian voimakkaan kotimarkkinakysynnän kasvuaallosta on oiva valinta Amundin MSCI EM Asia.