Nokian Q3-tulos oli kaikilta osin heikko. Tämä on tyypillistä, kun toimitusjohtaja vaihtuu. Tosiasiat myönnetään ja haetaan muutosta. Lue näkemyksemme Nokia tuloksesta ja mitä ajattelemme osakkeesta sijoittajan näkökulmasta.

Suri vaihtui Lundmarkiin

Kirjoitimme Q2:n jälkeen, että entisen toimitusjohtajan Surin viimeinen kvartaali Nokian johdossa oli vahva. Tulos oli ennusteita parempi ja Nokia nosti ohjausta. Tämä oli erinomainen suoritus koronakvartaalilla. Myös osakekurssi otti tästä nostetta.

Markkinamomentti muuttui syyskuussa, kun tuli tieto, että Nokia oli hävinnyt Verizon-diilin. Analyytikot reagoivat tähän hitaasti, mutta markkina oli negatiivisella kurssireaktiolla jälleen oikeassa. Q2 oli liian hyvä ollakseen totta.

Nyt jälkikäteen tarkastellessa Q2-tulos vaikuttaa huijaukselta. Tai, jos ei huijaukselta, niin siltä, että Verizon-diiliä pidettiin varmana ja sille oli laskettu korkea painoarvo ennusteissa. Kun Nokia hävisi diilin, niin ennusteita jouduttiin vetämään alas. On myös todennäköistä, että uuden johdon myötä tosiasioita katsotaan silmiin ja myönnetään faktat. Tuotekehityksessä ollaan jäljessä kilpailijoita, markkinaosuutta on menetetty, tavoitteet ovat suorituskykyyn nähden liian korkeat.

Positiivista on se, että menestys lähtee tosiasioiden myöntämisestä ja muutoksesta. Amerikkalainen AMD on esimerkki tästä. Yhtiö oli 10 vuotta sitten kriisin partaalla ja nyt yksi johtavista teknologiayhtiöistä, joka on pistänyt Intelin ahdinkoon. Lundmarkilla on edessään iso savotta. Ensimmäiset tiedot strategiasta ja Lundmarkin näkemyksestä ovat myönteisiä.

Markkinat ottanevat Nokian suorituksen negatiivisesti vastaan. Siitä ei löydy mitään muuta positiivista kuin kassavirta, epäonnistumisten myöntäminen ja ensiajatukset uudesta strategiasta. Nokian osaketta ei kannata harkita ennen vuotta 2021 ja, kun strategia selvillä ja onnistutaanko sen jalkauttamisessa.

Nokian Q3-tulos

Nokian liikevaihto oli 5 294 M€ (analyytikoiden ennuste 5 496 M€) ja ei-IFRS-liikevoitto 486 M€ (ennuste 506 M€). Pekka Lundmark aloitti toimitusjohtajana. Lundmarkin mukaan Nokian kolmannen vuosineljänneksen tulos oli vakaa. Kannattavuus parani ja kassavirta pysyi vahvana. Jokseenkin odotettu pettymys oli, että Nokia kertoi vuoden 2021 olevan taloudellisesti haastava ja Nokian on tehtävä lisää muutoksia. Nokia on menettänyt markkinaosuutta ja erityisesti Verizonissa, jota tosin ei mainittu nimellä. Amerikassa on myös katteisiin kohdistuvaa painetta. Lundmark ilmoitti merkittävistä muutoksista toimintamalliin. Tarkemmin uudesta strategiasta kerrotaan joulukuussa. Mielenkiintoisinta siinä on se, että Nokia olisi siirtymässä network-as-a-service -malliin, jossa asiakkaat maksavat jatkuvaa maksua Nokian verkoista ja ohjelmistoratkaisuista.

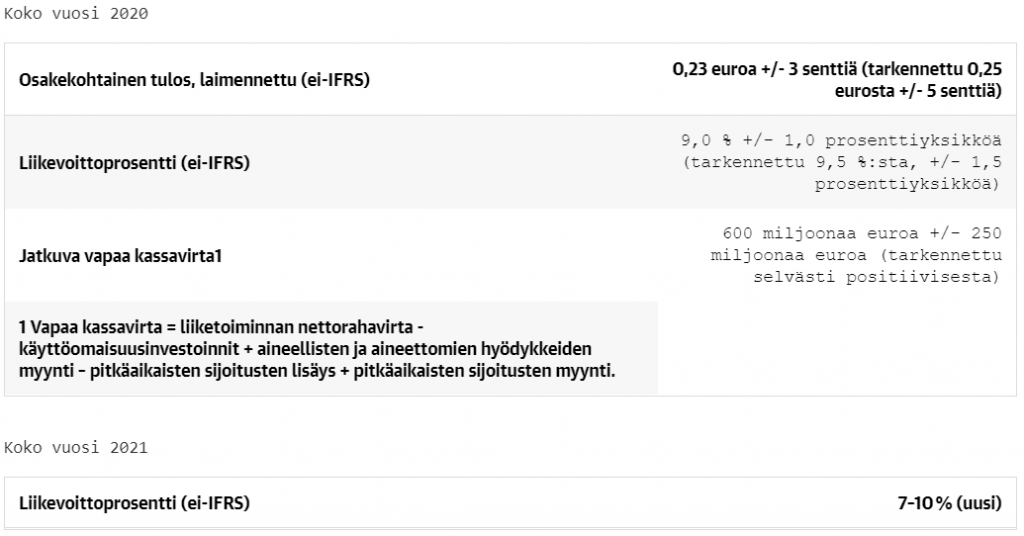

Nokia heikensi markkinanäkymää ja odottaa menestyvänsä heikommin kuin ensisijaiset kohdemarkkinat, joiden Nokia odottaa laskevan vuonna 2020. Nokia odottaa taloudellisen tuloksentekokyvyn vakautuvan ensi vuoden aikana ja tämän jälkeen parantavansa sitä asteittain kohti pitkän aikavälin tavoitetta. Nokia laski ohjausta. Vuoden 2020 ei-IFRS EPS 0,23 euroa (aiemmin 0,25 euroa) ja liikevoittoprosentin keskipisteen 9,0 %:iin (aiemmin 9,5 %). Uusi tulevaisuuden näkymä vuodelle 2021: ei-IFRS-liikevoittoprosentti 7-10 %. Suoritus negatiivinen.

Nokian näkymät