Artikkelisarjassa kerromme, miten hyödynnät riski-indikaattoreita ja allokoit varasi järkevästi osakemarkkinoille. Jatkaako Hannu ostoja?

Olemme avanneet artikkelisarjan kaikille luettavaksi. Ei vain jäsenille ja auttaa näin suomalaisia osakesäästäjiä tässä haastavassa markkinassa sijoittamaan.

Seuraa Hannun esimerkkiä, miten selvitä markkinasta tuottoisasti hyödyntäen Sijoittajan työkaluja

Ensimmäinen osa luettavissa täältä, osa 2 täältä ja osa 3 täältä.

Osakemarkkinoiden palautuminen erityisesti Yhdysvalloissa on ollut hurjaa verrattuna reaalitalouden näkymiin, ovatko markkinat jo ottaneet liikaa etukenoa?

Erityisesti amerikkalaisosakkeet ovat palautuneet tosiaankin todella nopeasti verrattuna talouden vielä hyvinkin heikkoihin näkymiin ja nousun vauhti on yllättänyt voimakkuudellaan niin allekirjoittaneen kuin monet muutkin asiantuntijat. Koko maailman osakkeet ovat palautuneet (markkina-arvolla mitattuna) jo yli puoleen alkuvuoden huipuistaan ja viimepäivien nousu Yhdysvalloissa puhkaisi tärkeän 3 000 pisteen ”vastustason” (S&P 500-indeksi) ja siten on helppo uskoa trendin toistaiseksi jatkuvan (katso myös Timon video Osakemarkkina on täysin irrallaan taloudesta – vai onko?). Jakaisin ajatukseni noususta kahteen osaan.

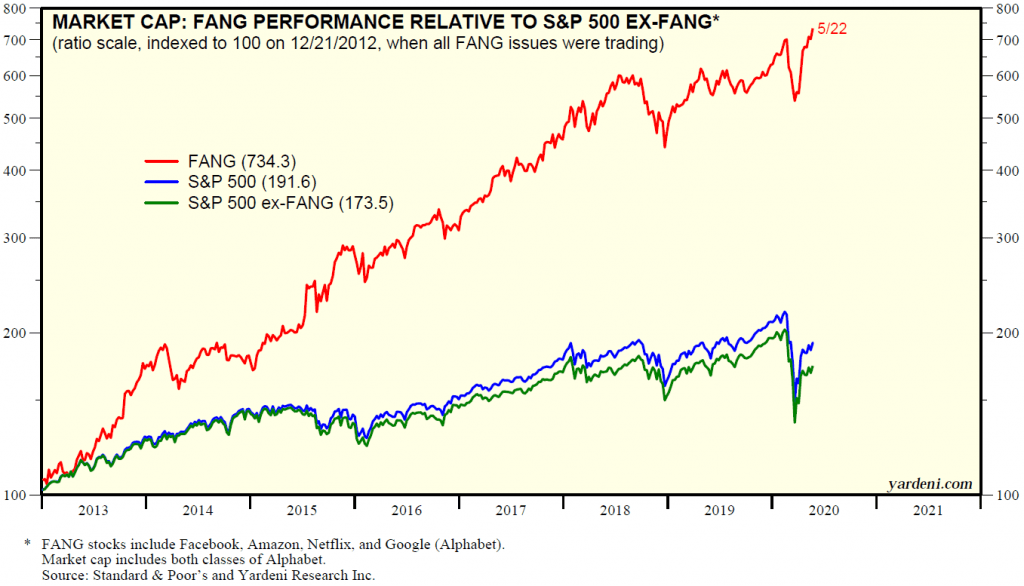

Ensiksi on syytä huomata, että nousua ovat vetäneet ”uuden talouden teknologiayhtiöt” (kuva alla FANG-yhtiöiden kehityksestä vs. S&P 500-indeksi), jotka ovat jopa hyötyneet ihmisten liikkumisen rajoitteista ja ovat uusissa huipuissaan. Teknologinen murros on tällä hetkellä niin hurjaa, että siinä megatrendissä kannattaa olla mukana Koronasta riippumatta, mutta toki arvostustasot huomioiden (katso tästä ideoita!). Positiivista on se, että viime päivinä myös perinteisissä yhtiöissä on nähty nousua eikä nousu ole enää aivan yhtä kapeilla harteilla (lue tästä tarkemmin markkinarotaatiosta).

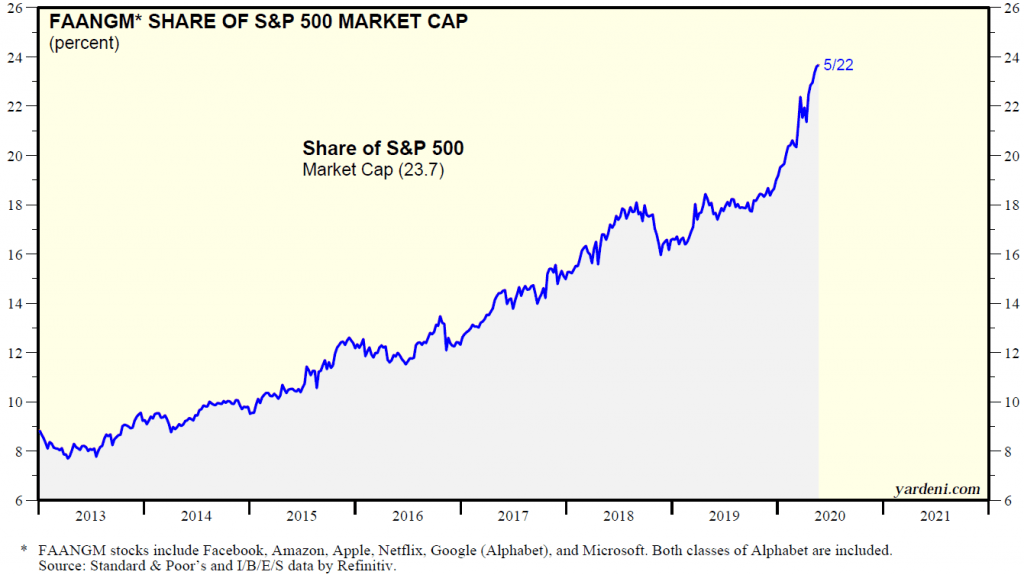

Jos listaan lisätään vielä Microsoft ja Apple (FAANGM-yhtiöt), niin voidaan huomata näiden jättiläisten vastaavan jo neljännestä S&P 500-indeksistä:

Pidemmällä tähtäimellä toki riskit teknologiamurroksen voittajista ovat olemassa ja sijoittajien täytyy muistaa tarkkailla myös perinteisten tunnettujen nimien ulkopuolelle. Myös maantieteellisesti Kiinan ja Yhdysvaltain välinen teknologiasota kannattaa muistaa ja hajauttaa kasvuyhtiösijoituksia myös vaikkapa Kiinaan (Alibababan ja Amazonin vertailu tässä!). Immuuneja taloudelle uuden taloudenkaan yhtiöt eivät ole, mikä on helppo havaita vaikkapa alla olevasta kuvasta, jossa on esitetty FANG-yhtiöiden seuraavan 12 kuukauden tulosodotukset vs. S&P 500-indeksi. Tärkeämpi viesti kuvaajassa on kuitenkin se, kuinka tuloskasvu nojaa uuden talouden yhtiöihin ja kuinka heikkoa tuloskasvu on S&P 500-indeksissä laajemmin ollut:

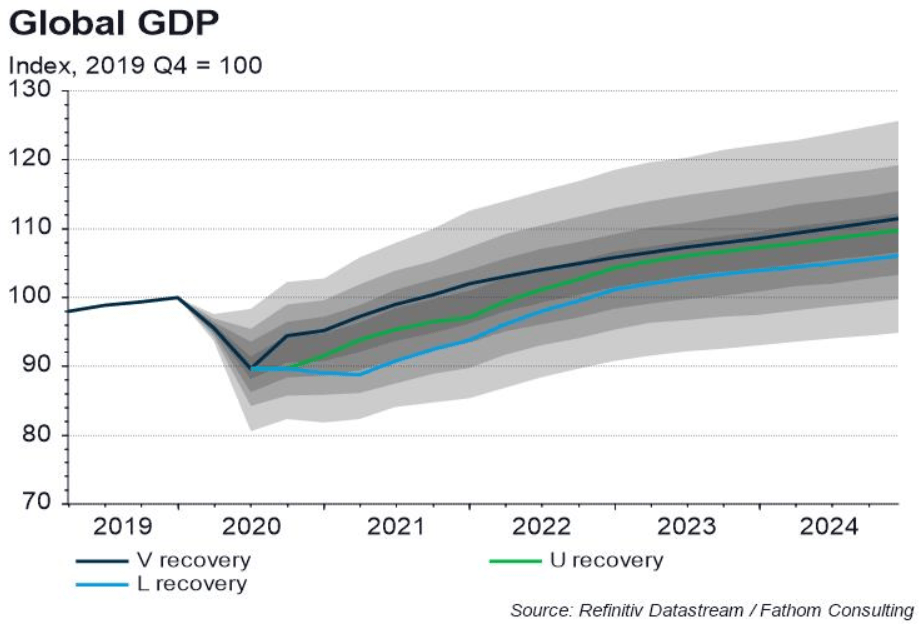

Toisekseen minusta on selvää, että osakemarkkinat hinnoittelevat nyt hyvin optimistista talouden ja tulosten palautumista V-käyrän muotoisesti. Tämä tarkoittaa sitä, että talouden on palauduttava nopeasti, mihin massiiviset elvytystoimet antavat voimakasta tukea. Lisäksi Koronan toinen aalto ei voi olla voimakas eikä sillä saa olla enää taloutta merkittävästi lannistavaa vaikutusta, vaan siihen on kyettävä suhtautumaan enemmän kausi-influenssan tapaan. Riskit talouden nopeaan velkavetoiseen elpymiseen ovat minusta selvät ilman Koronaakin ja siten osakemarkkinoille on rakennettu todella kovat odotukset. Alla olevassa kuvassa on erään käyttämämme konsulttitalon (Fathom) ennuste eri talouden skenaarioista todennäköisyyksineen. Markkinoilla hinnoitellaan jopa jyrkempää V:tä kuin mitä kuvaajan musta V-käyrä kuvastaa.

Kuinka sijoittajan tulisi siis nyt toimia?

Tämän artikkelisarjan tärkein tehtävä on kouluttaa sijoittajat hyödyntämään Sijoittaja.fi:n tarjoamia työkaluja ja allokoimaan varoja hyvin hajauttaen markkinoille. Markkinoiden ennustaminen syvällistenkään analyysien ja hyvien johtopäätösten avulla subjektiivisesti on osoittautunut vaikeaksi, mistä syystä esimerkiksi ammattimaiset salkunhoitajat onnistuvat harvoin luomaan lisäarvoa allokaatiovalinnoillaan osakkeiden ja korkojen välillä. Tästä hyvä osoitus on tehokas ETF-mallisalkkumme Passiivinen Kulupihtari, joka vuosi toisensa jälkeen voittaa vastaavat verrokkirahastonsa (50 % osakkeet, 50 % korot), joiden suhteellista menestystä toki heikentää kalliit kustannukset.

Markkinaympäristöstä löytyvät riski-indikaattorimme antavat sijoittajille objektiivisen näkemyksen siitä, miltä markkinoiden riskinottohalukkuus näyttää. Jos markkinoille riski maistuu (kuten nyt), kannattaa sijoittajan suosia osakkeita. Jos markkinoiden moodi muuttuu synkemmäksi, reagoi malli usein nopeasti antaen sijoittajille signaalin poistua riskistä. Fakta tässäkin markkinaympäristössä on, että kukaan ei vielä tiedä, tulee talouden elpyminen olemaan riittävän nopeaa ja palaako Korona toisella aallolla aiempaa voimakkaampana vai ei.

Itse pidän todennäköisenä, että todennäköisyydet talouden heikkoon elpymiseen ja jopa rajuun lamaan ovat edelleen korkeat ja siksi riskinottohalukkuus voi joutua vielä useaan otteeseen koetukselle. Lama voi olla pahimmillaan vastaavan tyylinen kuin 1930-lama oli Yhdysvalloissa. Rakenteellisena ongelmana länsimaissa on voimakkaalla velanotolla ja keskuspankkielvytyksellä jatkettu taloussykli heikon rakenteellisen talouskasvun ympäristössä.

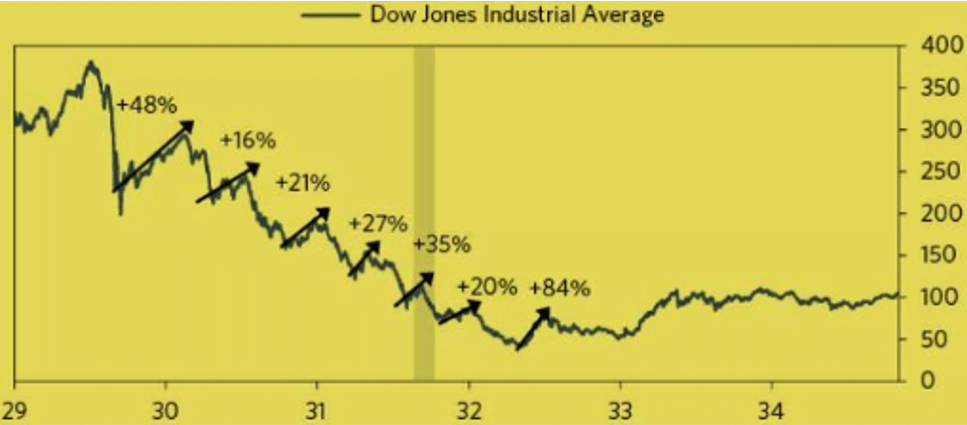

Kuten alla olevasta kuvaajasta voi havatia, 1930-luvun lamassakin osakkeet nousivat useaan otteeseen pohjiltaan vain kääntyäkseen yhä uudelleen alas. Ensimmäinen 48 %:n nousu muistuttaa paljon nykyistä tilannetta ja sitäkin edelsi nopea ja voimakas lasku.

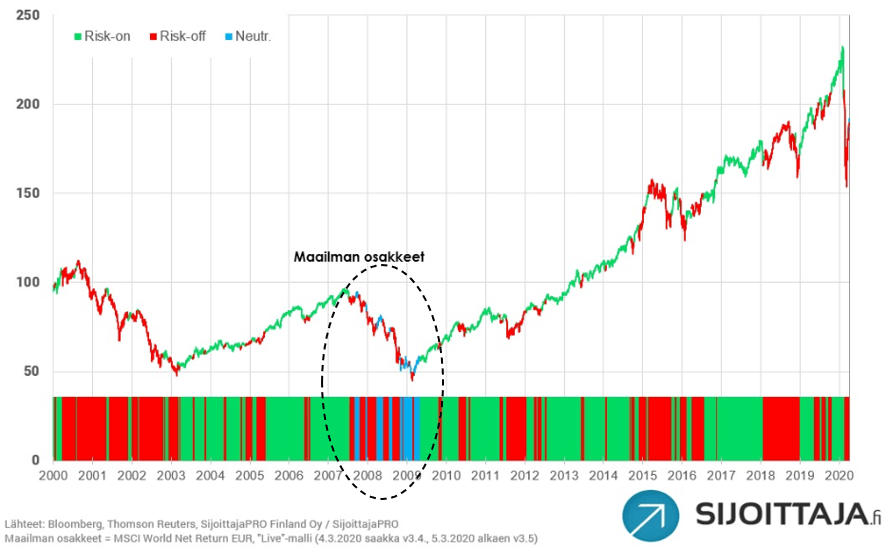

Sijoittaja.fi:n Markkinaympäristöstä löytyvien riski-indikaattorien historia on toki lyhyempi, mutta globaalissa finanssikriisissä nähtiin myös vastaava kehitys, jossa liikennevalot paloivat keltaisella (sininen käyrä ja siniset palkit ympyröidyllä alueella kuvaajassa):

Alla olevassa kuvaajassa on puolestaan esitetty tarkemmin hetket, jolloin liikennevalot olivat keltaisella ja malli oli ”suosi osakkeita” -tilassa (siniset alueet). Yleensä suuruusluokaltaan isoilla shokeilla (kuten globaali finanssikriisi ja Korona-lama nyt) on tapana kestää odotuksia pidempään, vaikka osakemarkkinat yrittävät ennakoida nousun alkamista. Globaalissa finanssikriisissäkin vasta neljäs ”suosi osakkeita” -tila osoittautui pysyvämmäksi ja osakemarkkinat kääntyivät pidempiaikaiseen nousuun.

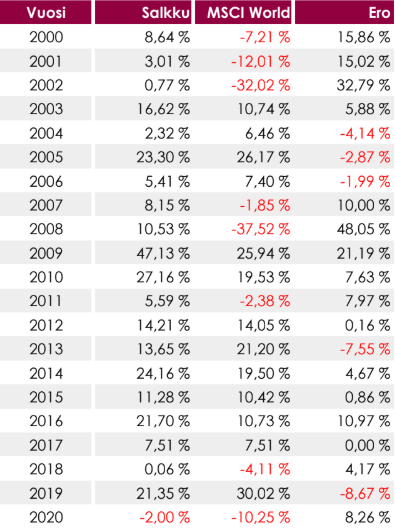

On kuitenkin hyvä huomata, että tuolloinkaan sijoittaja ei olisi menettänyt rahaa noudattamalla mallin suosituksia (itse asiassa tuotto olisi jäänyt hieman plussalle, mikäli osakkeissa olisi ollut siniset jaksot!), vaan malli poistui riskeistä aina ennen isompia laskuja. Tämä ns. ”dynaaminen allokaatio” on historiallisesti toiminut loistavasti ja itse asiassa on tuottanut koko mallin (”Risk On-Off -salkku”) historiassa kaikkina kokonaisina kalenterivuosina positiivista tuottoa (mikä ei tietenkään ole tae tulevasta!!!):

Millaisia ajatuksia sinulla on salkkusi osalta, onko uusia liikkeitä tulossa?

En tällä hetkellä ole onnistunut löytämään yksittäisten osakkeiden ulkopuolelta riittävän houkuttelevia uusia tuottomahdollisuuksia, joita uskon vielä kriisin edetessä ilmenevän. Huomioiden tämä sekä ajallisen hajauttamisen periaate, en tällä kertaa avaa uusia rivejä, vaan pitäydyn edelleen 31.3. kertomissani ostoissa. Salkku tilanne näyttää nyt tältä:

Tietonurkka riski-indikaattoreistaistamme löytyy täältä. Lisäksi jäsenemme voivat perehtyä niihin tarkemmin Markkinaympäristö-osiossa.

Seuraa miten Hannu onnistuu allokoimaan 10 000 euroa

Seuraa miten Sijoittaja-ryhmän perustajaosakas Hannu Huuskonen onnistuu allokoimaan 10 000 euroa koronan kurittamille markkinoille. Saat sähköpostiisi uusimman artikkelin heti sen ilmestyttyä.

UUTTA! Riski-indikaattoreihimme pohjautuvaan Risk On-Off -salkkuun on nyt myös mahdollista sijoittaa suomalaisen varainhoitoyhtiön tarjoamana palveluna. Tarkemmat tiedustelut osoitteesta hannu.huuskonen@sijoittaja.fi.

Jos haluat kantaa kortesi kekoon koronakriisin keskellä, voit liittyä myös Corporate Finance-sijoittajalistallemme. Sieltä saat tietoa elinkelpoisiin suomalaisiin yrityksiin liittyvistä yksityisistä sijoitusmahdollisuuksista. Olemme sijoittajaverkostomme kautta rahoittaneet suomalaisia yrityksiä noin 50 miljoonalla eurolla viimeisen kolmen vuoden aikana.

Liity postituslistalle

Hannu on perheenisä, innokas kalamies ja metsästäjä, sijoittaja, ETF-pioneeri ja varainhoitoalan ammattilainen. Kahden ammattimaisille sijoittajille suunnatun AIFM-rahaston salkunhoitaja/neuvonantaja sekä riippumattoman varainhoitoyhtiön sijoitustoimikunnan neuvonantaja. Lisäksi hän hoitaa kahta sijoitusyhtiötä. Aiemmin Taaleritehtaan omaisuudenhoidon yksi perustajista ja salkunhoitaja. Hän on toiminut myös analyytikkona Mandatumissa.