ROE ja P/B-luku ovat käytetyt tunnusluvut osakeanalyysissa. Miten tunnuslukuja kannattaa tulkita ja voiko niiden avulla ennustaa osakkeiden tuottoja?

ROE

ROE tulee sanoista Return Of Equity, oman pääoman tuotto. ROE lasketaan seuraavasti

- Nettotulos / Taseen keskimääräinen oma pääoma tilikaudella = NI1 / ((Equity0 + Equity1)/2).

- Yrityksen nettotulos jaetaan tilikauden alun ja lopun oman pääoman keskiarvolla.

ROE on käytetyimpiä mittareita arvioitaessa yrityksen menestystä ja se kertoo kuinka paljon yhtiö tekee tulosta suhteessa taseen omaan pääomaan. Mitä korkeampi ROE, sitä vähemmällä omalla pääomalla yhtiö pystyy tekemään tulosta. ROE kertoo siten yhtiön pääoman käytön tehokkuudesta.

P/B

P/B = Price per Book value per equity. P/B saadaan jakamalla osakkeen hinta osakekohtaisella omalla pääomalla (tai markkina-arvo jaettuna taseen oman pääoman arvolla).

Jos P/B on yksi, tarkoittaa se sitä, että oman pääoman markkina-arvo on sama kuin taseen oman pääoman arvo. Yleensä pörssiyhtiöillä P/B on yli yhden.

P/B esiteltiin sijoitustutkimuksessa 90-luvulla Fama & Frenchin kolmifaktorimallissa. Tutkimuksessa havaittiin, että osakkeet, joiden P/B-luku oli keskimääräistä matalampi, tuottivat markkinaindeksiä paremmin. Näistä osakkeista käytettiin nimitystä arvo-osake.

Nykyään P/B-luvun merkitys on vähentynyt johtuen siitä, että yhtiöiden taseet ovat keventyneet. Yritysjohdon tavoitteena on tehdä mahdollisimman paljon tulosta mahdollisimman pienellä varallisuudella eli maksimoida ROEa.

Esimerkiksi harva yritys haluaa omistaa kiinteistöjä. Taseessa pidetään vain ydinliiketoiminnan kannalta välttämätöntä omaisuutta, joka yhä useammalla yhtiöllä on IPR:iä. Nämä omaisuuserät näkyvät harvoin tilinpäätöksessä, mutta yhtiön markkina-arvossa. Esimerkiksi Applen brändi on arvioitu yli 250 miljardin dollarin arvoiseksi, mutta taseessa aineettomia on vain reilun kuuden miljardin dollarin edestä.

ROE:n ja P/B korrelaatio

Sijoitustutkimuksessa on havaittu korkean ROE:n selittävän korkeaa P/B-lukua. Näiden lukujen välillä on siten vahva korrelaatio. Usein suhde esitetään kuvaajassa, jossa y-akselilla on osakkeen P/B-luku ja x-akselilla ROE. Sijoittaja voi hyödyntää kuvaajaa etsimällä osakkeita, joiden P/B-luku on alhainen suhteessa oman pääoman tuottoon. Tulkinnan mukaan näissä osakkeissa on nousupotentiaalia.

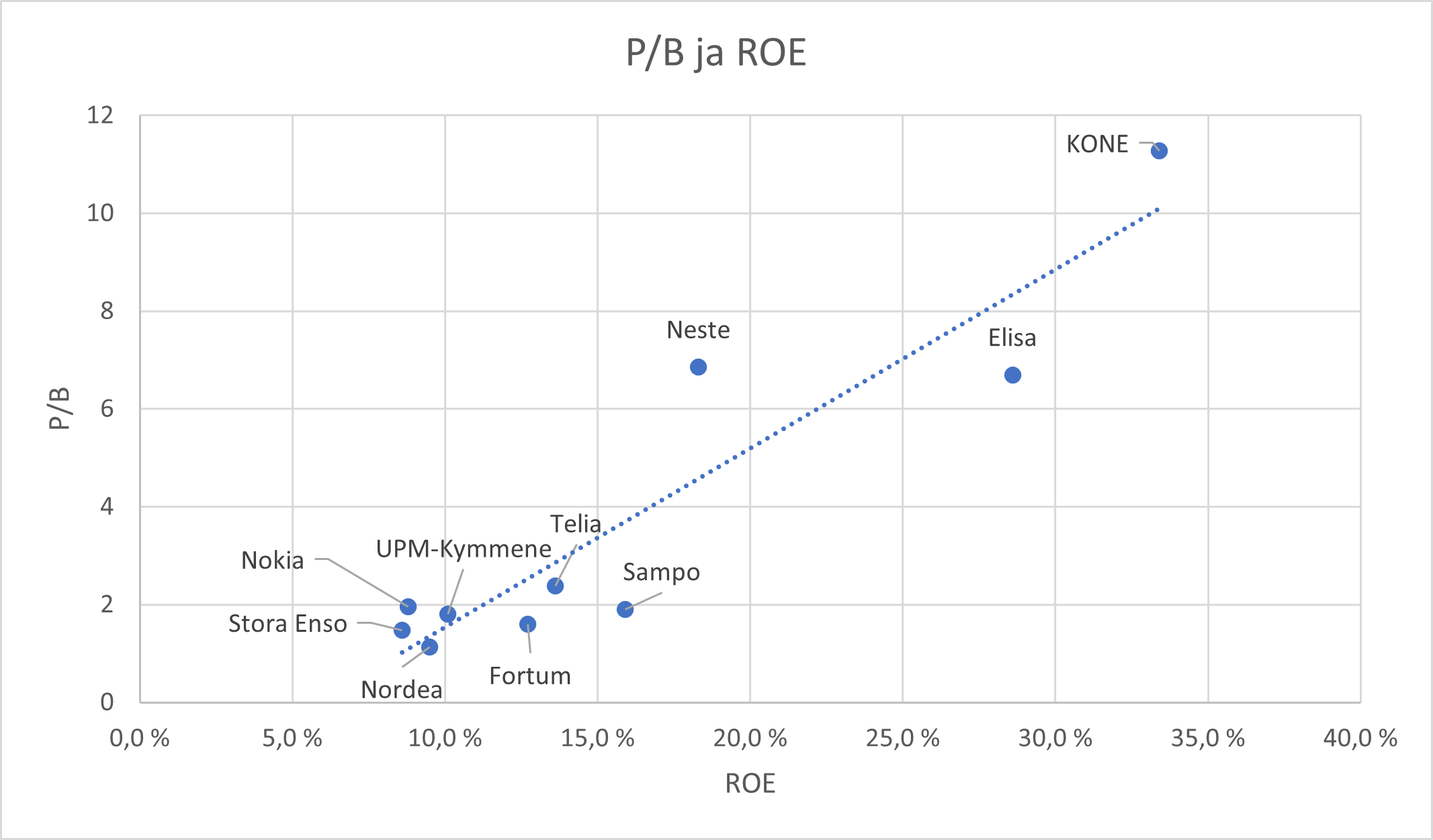

Alla olevassa kuvaajassa on kymmenen markkina-arvoltaan suurinta yhtiötä Helsingin pörssistä. ROE on kuluvan vuoden (2021) ennuste ja P/B laskettu käyttäen nykyistä osakkeen hintaa ja viimeisimmän taseen omaa pääomaa. Tunnusluvut löytyvät suomalaisten osakkeiden Osaketyökalusta.

Katkoviiva on ns. regressiosuora ja se kuvaa tunnuslukujen keskimääräistä suhdetta. Esimerkiksi ROE:n ollessa 20 %, on P/B keskimäärin 5. Korkein ROE on KONEella (33,4 %), jonka osakkeen P/B-luku ovat myös selvästi joukon korkein, lähes 11,3. Myös Elisalla ROE on korkea, 28,6 %, mutta yhtiön P/B-luku ei ole niin korkea kuin ROE edellyttäisi. Katkoviivan perusteella P/B:n pitäisi olla 8,2, kun se Elisalla on 6,7. Osakekurssin pitäisi nousta 22,5 %, jotta P/B olisi keskimääräinen suhteessa Elisan ROEen.

Älä unohda velkaantuneisuutta

ROE:n tulkinnassa sijoittajan ei kannata unohtaa velkaantuneisuutta. Yhtiön johto voi nimittäin helposti nostaa ROE:a vivuttamalla. Tämä tapahtuu esimerkiksi jakamalla kaikki ylimääräinen oma pääoma pois taseesta osinkona. Tällöin ROE nousee tuloksen pysyessä ennallaan ja oman pääoman laskiessa. Näissä tapauksissa kuitenkin yhtiön riski nousee velkaantuneisuuden kasvaessa. Rahoitusteorian mukaan arvostustason eli P/B:n pitäisi tällöin olla keskimääräistä alempi.

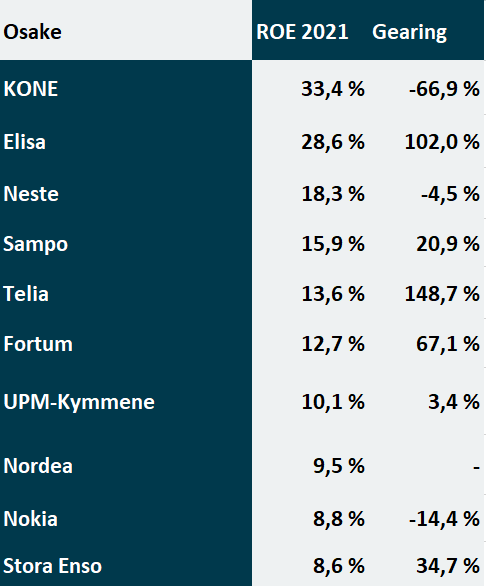

Alla olevassa taulukossa ovat ROE ja suomalaisten osakkeiden Osaketyökalusta löytyvä velkaantuneisuutta kuvaava gearing. Negatiivinen gearing tarkoittaa, että yhtiöllä on enemmän kassavaroja kuin korollista velkaa. Taulukosta voidaan havaita, että KONE on jälleen mallioppilas. Yhtiöllä on korkea ROE ja erittäin vahva tase. Tästä syystä myös yhtiön P/B on keskimääräistä huomattavasti korkeampi. Vastaavasti Telia ei ole saanut ROE:a keskimääräistä ylemmäs, vaikka yhtiön velkaantuneisuus on korkea. Elisan velkaantuneisuus on jonkin verran Teliaa matalampi, mutta yhtiö on silti ollut 2,1-kertaa kannattavampi. Taulukon perusteella voidaan arvioidan, että Elisan ”matalaan” P/B lukuun vaikuttaa yhtiön korkea velkaantuneisuus.

Ennustaako korkea ROE osakkeen tuottoa?

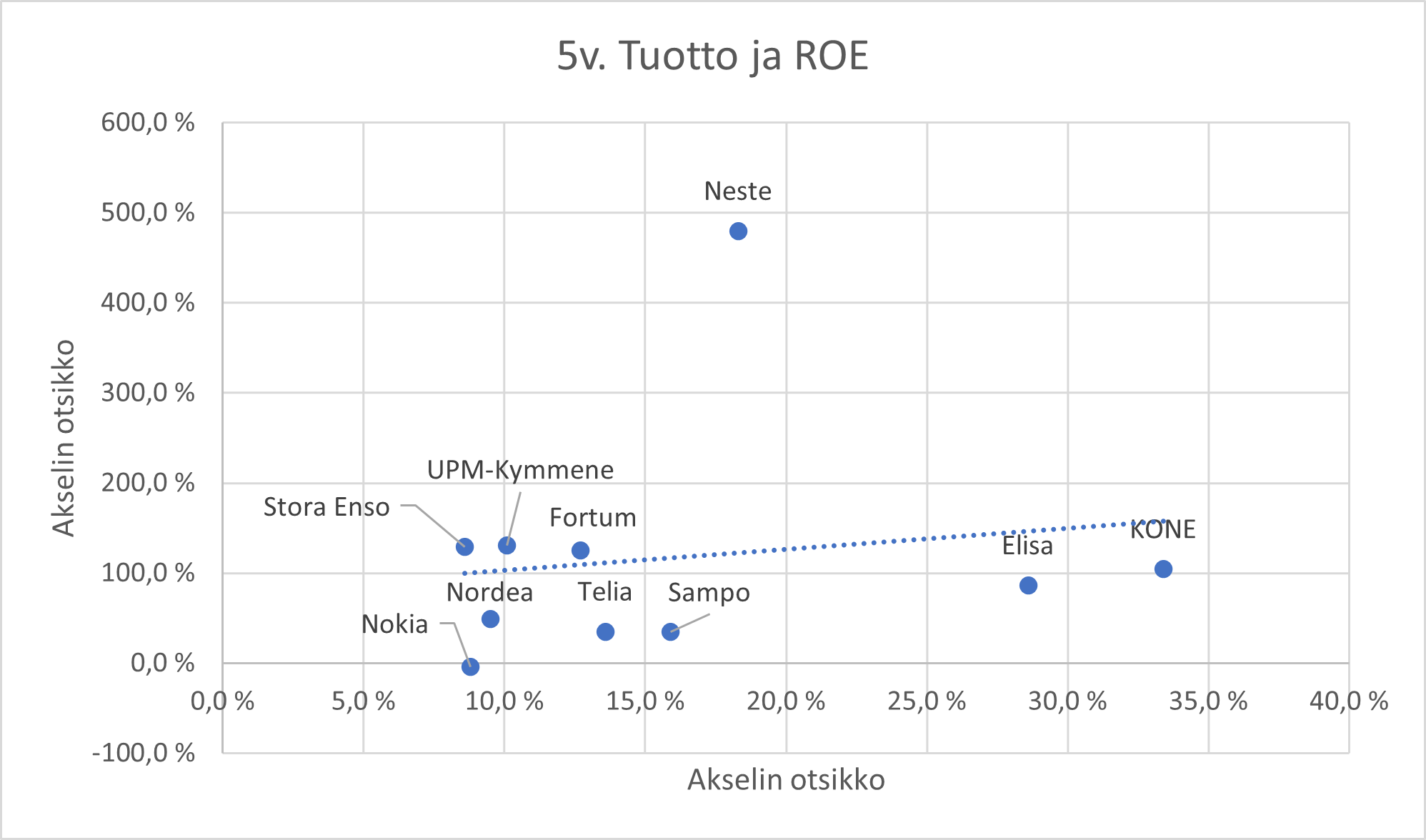

Sijoittajan kannalta olennaista on se, ennustaako korkea ROE korkeaa tuottoa. Alla olevassa kuvaajassa on osakkeiden viiden vuoden kokonaistuotto y-akselilla ja ROE x-akselilla. Myös kokonaistuotot ovat Osaketyökalussa.

Kuvasta voidaan havaita, että Neste on kokonaistuotolla mitattuna ylivoimainen. Osake on tuottanut osingot mukaan lukien 480 %. Silmiin pistävät kuitenkin Elisa ja KONE, jotka ovat tuottaneet keskimääräistä huonommin, vaikka yhtiöiden ROE:n perusteella osakkeet olisivat tosin voineet tuottaa paremminkin. Mielenkiintoista on se, että viiden alhaisemman ROE:n joukosta kolmen yhtiön, Stora Enson, UPM:n ja Fortumin osakkeet ovat tuottaneet keskimääräistä paremmin. Alhaisellakin ROE:lla voi siis päästä hyviin tuottoihin.

Sijoittajan kannalta olennaista kuitenkin on, että korkean ROEn osakkeilla harvoin saa heikkoja tuottoja. Kolme korkeimman ROEn osaketta ovat tuottaneet keskimäärin 223,6 %, kun kolme matalimman ROEn osaketta ovat tuottaneet keskimäärin 58,0 %.

Varo vääriä tulkintoja

ROE:n ja P/B:n välisessä yhteydessä on muutama kompastuskivi, jotka on syytä välttää. Nykypäivänä alle yhden P/B-luvut ovat usein vaaran merkki. Yleensä syynä on liiketoiminnan krooninen tappiollisuus tai se, etteivät markkinat luota taseen oman pääoman arvoon. On useita esimerkkejä, joissa alhaisen P/B-luvun yhtiö tekee esimerkiksi liikearvoon suuren alaskirjauksen, jonka seurauksena B laskee ja P/B-luku korjautuu normaalille tasolle.

ROE:n tulkinnassa sijoittajan kannattaa ensin miettiä, mitä lukua käyttää ROE:na. Vaihtoehdot ovat: viimeisimmän tilinpäätöksen ROE. Liukuva 12 kuukauden historiallinen ROE. Kuluvan vuoden ennustettu ROE. Seuraavan tilikauden ennustettu ROE tai useamman vuoden keskiarvo ROE.

Lisäksi ROE:n laskennassa E:nä voi käyttää raportoitua tulosta tai kertaluonteisista eristä oikaistua tulosta. Jos ROE on korkea ja P/B keskimääräistä matalampi, syy voi yksinkertaisesti olla kertaluonteiset tuotot, jotka tarkasteluvuonna nostavat tulosta ja siten ROE:a.

Esimerkiksi Reka Industrial (entinen Neo Industrial) teki erinomaisen tuloksen vuonna 2016. Yhtiön ROE oli kyseiseltä tilikaudelta 41,2 %. Vuoden 2021 ennustettu ROE on 14,8 %. ROE voi siten, etenkin syklisillä osakkeilla olla erittäin korkea yksittäisinä vuosina. Sijoittajan kannalta olennaista olisi kuitenkin ROE:n pysyminen korkealla tai jopa paraneminen yli ajan. Toisenlainen esimerkki on Neste, jonka ROE seitsemän vuotta sitten vuoden 2014 tilinpäätöksestä laskettuna oli 13,4 % ja nyt ROE on 18,3 %. Parantunut ROE on yksi syy Nesteen vahvan kurssinousun takana. Vastaavasti KONEen ja Elisan ROEt ovat laskeneet viiden vuoden takaisista luvuista. Tämä voi selittää heikkoa tuottoa.

Sijoittajan kannattaa aina tarkastaa:

- Onko yhtiön kannattavuus vakaata vuodesta toiseen?

- Onko yhtiön velkaantuneisuus korkea tai oma pääoma huomattavan matala (selittää korkeaa ROE:a)

- Onko tulostrendi nouseva vai laskeva?

Osaketyökalusta sijoittaja voi helposti tarkastaa kyseiset tekijät laatupisteist. Osakkeiden laatu on pisteytetty kannattavuuden vakauden, tulostrendin, kannattavuustrendin, vakavaraisuuden ja ROE:n perusteella. Asteikko on 1-10, jossa 10 on paras, 1 on heikoin ja 5 keskimääräinen.

Yhteenveto

- Vuodesta toiseen korkealla pysyvä ROE tarkoittaa usein keskimääräistä parempia tuottoja

- ROE:n ja P/B-luvun välistä suhdetta voi tarkastella regressiosuoralla

- Mikäli P/B-luku on selvästi korkeampi kuin ROE edellyttää, voi osakkeen tuotto jäädä odotettua heikommaksi

- Käytä ROE:na kuluvan vuoden ennuste-ROE:a, mutta vältä tulkinnassa kompastuskivet

- Korkea velkaantuneisuus tai alhainen oma pääoma (kriisiyhtiöt)

- ROE:n pysyvyys yli ajan

- Kertaluonteiset erät tuloksessa

- Parantuva ROE on avainasemassa pitkän aikavälin tuottojen selittäjänä