Vertaislainat ja verotus ovat paljon kysymyksiä herättävä yhtälö. Mitä verottajalle pitää ilmoittaa? Saako luottotappioita ja luovutustappioita vähentää verotuksessa? Tässä artikkelissa vastaamme näihin kysymyksiin.

Vertaislainojen verotus

Vertaislainat ja lainamuotoinen joukkorahoitus sekä niiden verotus olivat pitkään kysymysmerkkejä niin sijoittajille kuin verottajalle itselleenkin. Vuoden 2016 loppupuolella keskusverolautakunta antoi ennakkoratkaisun vertaislainojen luotto- ja luovutustappioden käsittelystä, mutta verottaja valitti ratkaisusta korkeimpaan hallinto-oikeuteen (KHO). Lopullinen päätös asiaan saatiin vasta vuoden 2018 alussa. Miten vertaislainoja ja lainamuotoista joukkorahoitusta nyt verotetaan?

Vertaislainojen tappiot ovat vähennyskelpoisia

Vertaislainojen korkotuottoa verotetaan pääomatulona, josta maksetaan pääomatuloveroa veroprosentilla 30 % ja 30 000 euron ylittävältä osalta 34 %. Verokohtelu poikkeaa siis esim. pankkitalletuksista ja valtion velkakirjojen korkotulosta, joita verotetaan lähdeveron alaisena tulona 30 % verokannalla ilman tappioiden vähennysoikeutta.

Keskusverolautakunta (KVL) antoi vuoden 2016 lopussa ennakkoratkaisun vertaislainojen luottotappioiden ja luovutustappioiden verotuksesta (KVL: 2016/59). KVL:n ennakkoratkaisun mukaan vertaislainat ovat arvopapereita, ja vertaislainojen tappiot ovat vähennyskelpoisia verotuksessa riippumatta siitä tulevatko tappiot vertaislainojen myynnistä tai luottotappioista. Vastaavasti vertaislainojen myynnistä saatavat voitot ovat pääomatuloveron alaista luovutusvoittoa. Ennakkoratkaisu muuttui lainvoimaiseksi vuoden 2018 alussa, kun KHO hyväksyi vertaislainojen luottotappioiden ja luovutustappioiden vähennysoikeuden (KHO:2018:11).

KAKSI VINKKIÄ

Vuodesta 2016 alkaen myyntitappiot on vähennetty kaikista pääomatuloista. Aiemmin myyntitappiot sai vähentää vain myyntivoitoista, ei kaikista pääomatuloista. Jos sinulla on korkotuloja vertaislainoista, kannattaa osakkeiden myyntitappiot realisoida ennen vuodenvaihdetta ja hyödyntää tappiot verotuksessa. Jos myyntitappioita on enemmän kuin pääomatuloja, myyntitappiosta syntyvä vähennys siirtyy seuraaville viidelle vuodelle.

Luovutustappiota ei voi vähentää verotuksessa, jos verovelvollisen verovuonna luovuttaman omaisuuden luovutushinnat ja hankintamenot ovat olleet enintään 1 000 euroa. Jos sinulla on tappioita vertaislainoista, kannattaa hyödyntää tappiot myymällä voitollisia sijoituksia siten, että luovutushinnat ja/tai hankitamenojen yhteismäärä ylittää 1 000 euroa.

Mitä veroilmoituksessa pitää ilmoittaa vertaislainoista?

Vertaislainat ja lainamuotoinen joukkorahoitus on yleensä helppo ilmoittaa veroilmoituksessa etenkin kotimaan osalta. Toisin kuin osake- tai ETF-sijoituksissa, yksittäisistä vertaislainoista tai lainaosuuksista saatavia tuottoja ja tappioita ei (onneksi) tarvitse eritellä veroilmoituksessa. Veroilmoitukseen riittää tavallisesti, kun ilmoittaa yhteissummat realisoituneista korkotuotoista ja mahdollisista luovutuksista jokaisesta käytetystä verkkopalvelusta.

Yksinkertaisin tapa ilmoittaa tarvittavat tiedot on ladata veroraportit kustakin palvelusta ja ilmoittaa raporttien keskeiset tiedot verottajalle. Verottajalla ei ole tarkkaa ohjeistusta vertaislainoista tai joukkorahoituspalveluista, mutta pyrimme esimerkkien avulla valottamaan veroilmoituksen pääpiirteitä.

Kotimaiset vertaislaina- ja joukkorahoituspalvelut

Usein kotimaiset vertaislaina- ja joukkorahoituspalvelut ilmoittavat tiedot korkotuloista ja luottotappioista verottajalle automaattisesti, ja tiedot näkyvät esitäytetyllä veroilmoituksella. Mikäli tiedot puuttuvat esitäytetyltä veroilmoitukselta tai tiedoissa on virheitä, voit ilmoittaa tulot OmaVerossa. Kotimaasta saadut tulot verotetaan pääomatulona ja ilmoitetaan muuna korkotuottona. Jälkimarkkinoilta saadut luovutusvoitot ja -tappiot voi täydentää OmaVerossa kohtaan arvopaperien myyntivoitot.

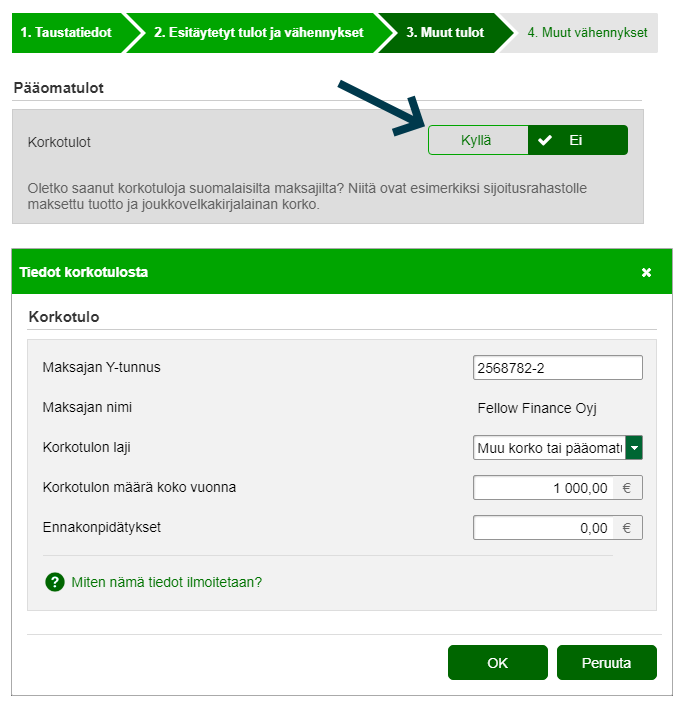

Alla esimerkki Fellow Finance -vertaislainapalvelun veroraportin korkotulojen ilmoituksesta verottajalle.

- Lataa vertaislaina- tai joukkorahoituspalvelun veroraportti

- Fellow Finance: Omat tiedot > Raportit > Veroraportit

- Kirjaudu OmaVeroon täydentämään esitäytettyä veroilmoitusta.

- Siirry veroilmoituksen osioon 3. Muut tulot > Pääomatulot > Korkotulot.

- Valitse ”Kyllä” > ”Lisää uusi korkotulo” > Täydennä veroraportin tiedot lomakkeelle.

- Fellow Finance perii ennakonpidätystä yrityslainojen koroista, mutta ei kuluttajalainojen koroista.

- Korkotulon laji on ”Muu korko tai pääomatulo (2D)”.

Ulkomaiset vertaislaina- ja joukkorahoituspalvelut

Ulkomailta saadut vertaislainojen ja lainamuotoisen joukkorahoituksen tuotot verotetaan vastaavasti kuin kotimaiset tuotot, mutta ilmoitetaan muina ulkomaisina pääomatuloina OmaVerossa tai 16B-lomakkeella. Myös bonukset voi ilmoittaa muina ulkomaisina pääomatuloina. Luovutusvoitot tai -tappiot (ml. luottotappiot) voi ilmoittaa erikseen arvopaperien luovutuksena.

Jos vertaislaina- tai joukkorahoituspalvelu on pidättänyt ennakkoveroa, se hyvitetään maiden välisen verosopimuksen mukaisesti Suomessa. Hyvityksen saadakseen sijoittajan täytyy antaa verottajalle selvitys tuloista ja maksetusta ennakonpidätyksestä jokaiselle maalle erikseen. Markkinapaikkojen tapauksessa ”Maa, josta tulo on saatu” on se maa, jossa tulo on syntynyt – ei se maa, jossa markkinapaikka sijaitsee. Kaikki alustat eivät erottele veroraporteissa tulon syntymistä maittain. Tällöin toimiva käytäntö etenkin, kun tuloista ei olla peritty veroja/ennakonpidätystä, on ilmoittaa maaksi palvelun tai markkinapaikan kotimaa.

Alla esimerkki EstateGuru-palvelun kiinteistövakuudellisten lainojen tuottojen ilmoituksesta verottajalle:

- Lataa vertaislaina- tai joukkorahoituspalvelun tuloslaskelma

- EstateGuru: Tilin saldon yleiskatsaus > Tuloslaskelma > Edellinen vuosi

- Kirjaudu OmaVeroon täydentämään esitäytettyä veroilmoitusta.

- Siirry veroilmoituksen osioon 3. Muut tulot > Ulkomailta saadut tulot > Ulkomailta saadut pääomatulot > Muut ulkomailta saadut pääomatulot.

- Valitse Kyllä > Avaa erittely > Lisää uusi ulkomailta saatu pääomatulo > Täydennä tuloslaskelman tiedot lomakkeelle.

- EstateGurun osalta luovutusvoittoja lukuun ottamatta tulon laji on ”Korko toisesta EU-maasta”.

Yhteenveto vertaislainojen verotuksesta

- Vertaislainojen sekä lainamuotoisen joukkorahoituksen korkotuloa ja myyntivoittoa verotetaan pääomatulona, josta maksetaan verotuksessa pääomatuloveroa 30 % ja 30 000 euron ylittävältä osalta 34 %.

- Vertaislainan luottotappio ja luovutustappio ovat verotuksessa vähennyskelpoisia tappioita.

- Voit vähentää vertaislainoista syntyneet tappiot kaikista pääomatuloista (vertaislainojen korkotulon lisäksi myös esim. sijoitusasunnon vuokratulosta tai osakkeiden myyntivoitosta).

- Kotimaasta saadut vertaislainojen ja lainamuotoisen joukkorahoituksen tuotot ilmoitetaan OmaVerossa muuna korkotuottona. Ulkomailta saadut tuotot ilmoitetaan muuna ulkomailta saatuna pääomatulona.

- Muista myös vähentää vertaislainoihin sijoittamisesta aiheutuneet tulonhankkimiskulut verotuksessa (esim. sijoittajan ammattikirjallisuus, sijoitusalan kurssit, Sijoittaja.fi-jäsenyys, nettiyhteys, tietokoneen hankintameno, työhuonevähennys).

Lisäetuja Sijoittaja.fi:n lukijoille ja jäsenille

- Fellow Finance -vertaislainapalvelu tarjoaa Sijoittaja.fi:n jäsenille +0,5 % ja Platinum-jäsenille 1 % lisätuoton Fellow Financen palvelussa uudelle sijoitetulle pääomalle. Etu koskee uusia Fellow Finance asiakkaita.

- Lisäksi pääset jäsenenämme seuraamaan 30 000 eurolla perustettua Fellow Finance -vertaislainasalkkua reaaliajassa.

- Kiinteistövakuudellisiin lainoihin keskittynyt EstateGuru tarjoaa tämän linkin kautta rekisteröityneille Sijoittaja.fi:n lukijoille +0,5 % lisätuoton ensimmäisen 3 kuukauden aikana tekemistäsi sijoituksista. Lue kokemuksistamme EstateGuru -palvelussa.

Lue lisää

- Vertaislainoihin sijoittaminen kasvattaa suosiotaan

- Sijoittaja.fi:n jäsenille tarjolla lisätuottoa Fellow Finance -vertaislainapalvelussa

- Perustimme uuden sijoitussalkun, joka sijoittaa EstateGurun kiinteistövakuudellisiin yrityslainoihin

- Verottajan syventävä vero-ohje: Vertaislainat yksityishenkilöille ja lainamuotoinen joukkorahoitus yrityksille