Yhdistelmärahasto on suosituimpia sijoitusmuotoja. Kerromme tässä artikkelissa, miten yhdistelmärahaston voi tehdä itse.

Yhdistelmärahasto

Yhdistelmärahasto on suosittu säästämismuoto. Suomen Sijoitustutkimuksen raportin mukaan yhdistelmärahastoissa oli sijoitettuna yli 13 miljardia euroa vuoden 2017 elokuun lopussa.

Yhdistelmärahaston suosiota selittää sen helppous. Sijoittaja saa yhdellä sijoituksella laajan hajautuksen osake- ja korkomarkkinoille. Ammattimainen salkunhoitaja tekee omaisuusluokkavalinnat ja sijoituspäätökset sijoittajan puolesta. Yhdistelmärahastoissa on myös usein kuukausisäästömahdollisuus, mistä on pitkäaikaissäästäjälle iso etu.

Suosituin yhdistelmärahasto on ns. tasapainorahasto. Siinä osakkeiden osuus on 50 %:ia ja korkojen 50 %:ia. Tällaisen yhdistelmärahaston tunnistaa yleensä siitä, että rahaston nimen perässä on ”50”.

Yhdistelmärahasto on osakerahastoa turvallisempi

Suosituimmilla yhdistelmärahastoilla on viimeisen 10 vuoden aikana päässyt noin 4 %:n vuosituottoon. Ajanjakso pitää sisällään finanssikriisin ja Euroopan velkakriisin sekä vastaavasti pitkään jatkuneen osakemarkkinoiden nousuputken.

Keskimääräinen eurooppalaisiin osakkeisiin sijoittava rahasto on vastaavana aikana tarjonnut 3 %:n vuosituoton. Finanssikriisin kurssilasku oli niin jyrkkä, että osakkeiden palautuminen vuoden 2007 tasoille on ollut hidasta.

Keskimääräisen suomalaisen eurooppalaisiin osakkeisiin sijoittavan rahaston volatiliteetti on viimeisen 12 kk:n aikana ollut 10,2 %:ia. Yhdistelmärahastojen (50/50) volatiliteetti on karkeasti puolet pienempi eli 5 %:ia.

Vaikka osakkeet pitkässä juoksussa tarjoavat parasta tuottoa, voi olla pitkiäkin ajanjaksoja, jolloin yhdistelmärahasto pääsee parempaan tuottoon selvästi matalammalla riskillä. Viimeisen 10 vuoden aikana yhdistelmärahastojen hyvään tuottoon on vaikuttanut laskeva korkotaso. Korkosijoitusten hinnat ovat nousseet korkotason laskiessa. Seuraavalle 10-vuotisjaksolla sijoittajan pitää varautua, että yhdistelmärahastojen vuotuinen tuotto on historiallista matalampi.

Yhdistelmärahaston sijoituspolitiikka

Yhdistelmärahasto sijoittaa tyypillisesti varansa toisiin rahastoihin, jotka sijoittavat kansainvälisille osake- ja korkomarkkinoille. Yhdistelmärahasto voi myös sijoittaa suoraan korkoihin, osakkeisiin ja johdannaisiin.

Yhdistelmärahastossa salkunhoitajalla on mahdollisuus muuttaa omaisuusluokkapainotusta vaihteluvälin sallimissa rajoissa. Usein vaihteluväli on 15-25 %-yksikköä. Jos raja on 15 %-yksikkiä, voi 50/50 yhdistelmärahastossa osakesijoitusten paino vaihdella välillä 35 – 65 %:ia.

Yhdistelmärahaston idea on, että salkunhoito on aktiivista ja salkunhoitaja muuttaa osakkeiden ja korkojen osuutta yhdistelmärahastossa markkinatilanteen mukaan. Aktiivisella salkunhoidolla pyritään vertailuindeksiä parempaan tuottoon.

Yleisin vertailuindeksi pitää sisällään 50 %:sti maailman osakemarkkinoiden kehitystä kuvaavaa osakeindeksiä ja 50 %:sti euroalueen valtionlainojen ja yrityslainojen kehitystä kuvaavaa indeksiä. Yhdistelmärahastot usein sijoittavat pääosan korkosijoituksista euroalueelle välttääkseen valuuttakurssiriskin.

Yhdistelmärahastojen vertailu vertailuindeksiin

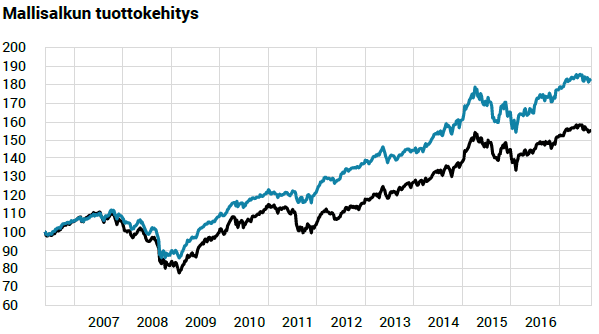

Mallisalkkumme Passiivinen Kulupihtari on rakennettu Suomen suosituimpien 50/50-yhdistelmärahastojen vertailuindeksiksi. Mallisalkku sisältää kustannustehokkaita ETF:iä. Mallisalkkumme sisältävien ETF:ien juoksevat kulut ovat noin 0,2 %, kun hallinnointikustannus rahastosalkussa on 1,5 %. Pitkässä juoksussa mallisalkkumme on voittanut yhdistelmärahastot 28 %-yksiköllä. Tuottoero syntyy kuluerosta.

Vertailusalkku (musta viiva) on muodostettu Suomen suosituimmista yhdistelmärahastoista, joilla on riittävän pitkä historia. Vertailusalkku on rakennettu tasapainoin (1/6) seuraavista 50/50-yhdistelmärahastoista: Danske Invest Kompassi 50 K, Nordea Säästö 50, Nordea Premium Varainhoito Tasapaino K, Ålandsbanken Premium 50, LähiTapiola Maailma 50 ja SEB 50 B.

- Sijoittaja.fi:n jäsenenä pääset katsomaan mallisalkkuraporttimme ja mitä salkku pitää sisällään.

- Liity jäseneksi tästä!

Näin teet yhdistelmärahaston itse

Yhdistelmärahasto on helppo muodostaa itse. Käytännössä vaihtoehtoja on kaksi.

- Olet pankin X asiakas ja haluat pysytellä pankin omissa rahastoissa

- Rakennat yhdistelmärahaston ETF-rahastoilla

Yhdistelmärahaston rakentaminen pankin omilla rahastoilla

Yhdistelmärahaston esittelysivuilla tai kuukausikatsauksessa on lueteltu yhdistelmärahaston rahastosijoitukset. Voit ostaa samoja rahastoja omaan ”yhdistelmärahastoosi”. Yhdistelmärahaston tuoton ratkaisevat kuitenkin sen suurimmat sijoitukset. Tästä syystä jokaisen muutaman prosentin painolla olevan rahaston ostamisesta ei juurikaan ole hyötyä.

Pankin yhdistelmärahastossa on yleensä ns. ydinrahastoja. Voit rakentaa oman ”yhdistelmärahaston” näillä ydinrahastoilla. Tunnistat ne siitä, että ne ovat yhdistelmärhastossa suurimmilla painoilla.

Esimerkki

Suomi-Pankki Yhdistelmärahasto 50. Sijoittaa varansa kansainvälisille osake- ja korkomarkkinoille siten, että normaalitilanteessa osakkeiden paino on 50 % ja korkojen 50 %. Yhdistelmärahaston juoksevat kulut sisältäen hallinnointipalkkion ovat 1,60 % per vuosi.

Yhdistelmärahasto on sijoittanut varansa 13 alarahastoon. Suurimmat sijoitukset ovat:

- Suomi-Pankki Maailma -osakerahasto (juoksevat kulut 1,50 %)

- Suomi-Pankki Euroalue Obligaatio -korkorahasto (juoksevat kulut 0,60 %)

- Suomi-Pankki Euroalue Yrityslaina -korkorahasto (juoksetvat kulut 0,60 %).

Voit rakenta oman yksinkertaistetun yhdistelmärahaston siten, että se sisältää 50 %:ia Suomi-Pankki Maailmaa, 25 %:ia Suomi-Pankki Euroalue Obligaatiota ja 25 % Suomi-Pankki Yrityslainaa. Oman yhdistelmärahastosi kulut ovat tällöin 1,05 % per vuosi ja säästät 0,55 %-yksikköä vuosittain.

Vertailimme kaikki vähintään 5 vuoden historian omaavat suomalaiset osakerahastot. Tässä ovat oikeasti Suomen parhaat rahastot!

Yhdistelmärahaston rakentaminen ETF-rahastoilla

ETF tulee sanoista Exchange Traded Fund eli pörssinoteerattu rahasto. Yksinkertaisesti ETF on rahasto, jonka voi ostaa ja myydä pörssissä samalla tavalla kuin osakkeen. ETF:t ovat nousseet ammattisijoittajien suosituimmaksi sijoitusmuodoksi niiden alhaisten kulujen ja monipuolisen valikoiman vuoksi. ETF:iä on laaja valikoima ja niiden avulla voi sijoittaa lähes mihin tahansa. Nykyään lähes kaikki suomalaiset pankit tarjoavat mahdollisuuden ETF-rahastojen ostamiseen verkkopankissa.

Oman yhdistelmärahaston rakentaminen ETF-rahastoilla on helppoa. Voit tehdä sen seuraavasti:

- Katso, mikä vertailuindeksi on ilmoitettu yhdistelmärahaston vertailuindeksiksi. Etsi ETF-valintatyökalumme avulla indeksiä seuraavat ETF:t.

- Katso valmiin Passiivinen Kulupihtari mallisalkkumme sisältö. Mallisalkku on tehty vastaamaan suosittujen suomalaisten yhdistelmärahastojen sisältöä.

ETF-valintatyökalumme ”Sijoitusideoita” -osiosta löytyy kolme Aloittelijan ETF-salkkua. Maltillinen sisältää kaksi ETF-rahastoa. Toinen ETF sijoittaa varansa maailman osakkeisiin ja toinen globaaleihin hyvän luottoluokituksen yrityslainoihin. Salkku vastaa riskiltään ja tuotto-odotukseltaan perinteistä 50/50 Yhdistelmärahastoa. Maltillisen juoksevat kulut ovat 0,35 % per vuosi.

Viimeisen kolmen vuoden aikana Maltillinen on tuottanut 5,7 % per vuosi. Suomen suosituimmat yhdistelmärahastot ovat päässeet vastaavana ajanjaksona keskimääriin 4,8 %:n vuosituottoon.

Lisävinkit

Olemme laatineet omatoimisijoittajalle oman oppaan sijoitussalkun rakentamiseen. Opas soveltuu sijoittajille, jotka haluavat perehtyä tarkemmin oman yhdistelmärahaston eli varainhoitosalkun rakentamiseen. Kerromme oppaassa käytännönläheisesti esimerkkien avulla, miten varainhoitosalkku rakennetaan ja esittelemme mahdollisia sijoitusvaihtoehtoja sen toteuttamiseen. Artikkeli soveltuu omatoimisille sijoittajille, jotka ovat kiinnostuneita ammattimaisen varainhoitosalkun tekemisestä itse.