Relais Group järjesti pääomamarkkinapäivän keskiviikkona 20.5., jossa yhtiö julkisti odotetut uudet pitkän aikavälin taloudelliset tavoitteet sekä päivitetyn strategiansa vuosille 2026–2028. Keskeinen viesti oli selkeä. Kasvua tavoitellaan, mutta entistä laadukkaammin. Samalla pääoman tuotto nostettiin strategian keskiöön EBITA-kasvun rinnalle.

Pääomamarkkinapäivä tiivisti strategian uuden suunnan

Relais Groupin pääomamarkkinapäivän kantava teema oli yhtiön uusi iskulause ”We turn growth into returns”. Lauseen taakse rakentui kolmivaiheinen polku strategiakaudelle 2026–2028, jossa yhtiö ensin vahvistaa perustaansa, sitten parantaa kasvun laatua ja lopulta skaalaa toimintamalliaan.

Relais Groupin pääomamarkkinapäivän materiaalit ovat kokonaisuudessaan nähtävissä tästä.

Uudet taloudelliset tavoitteet, mukana myös ROCE

Helmikuun tilinpäätöstiedotteessa Relais Group ilmoitti julkaisevansa uudet taloudelliset tavoitteet ennen kesää. Pääomamarkkinapäivässä tämä lupaus lunastettiin.

Yhtiön uudet pitkän aikavälin taloudelliset tavoitteet ovat:

- Keskimäärin kaksinumeroinen EBITA-kasvu vuosittain suhdannesyklin yli

- Yli 13 prosentin sijoitetun pääoman tuotto (ROCE) suhdannesyklin yli

- Osingonjako, joka vastaa noin 30 prosenttia laimennetusta osakekohtaisesta tuloksesta

Osinkopolitiikan noin 30 prosentin taso säilyi, mutta laskentapohja muuttui vertailukelpoisesta EPS:stä täysin laimennettuun EPS:iin. Kasvutavoite pysyi edelleen kunnianhimoisena. Merkittävin uudistus on ROCE-tavoite, joka nostaa pääoman tuoton entistä keskeisempään asemaan yhtiön toiminnassa.

Edellinen, maaliskuussa 2023 asetettu pitkän aikavälin tavoite oli saavuttaa 50 milj. euron vertailukelpoinen pro forma EBITA vuoden 2025 loppuun mennessä. Tästä yhtiö jäi niukasti, sillä toteutuma oli noin 45 milj. euroa.

Viime vuonna yhtiö ylsi 11,1 prosentin ROCE:en, joten uusi yli 13 prosentin tavoite edellyttää selvää parannusta nykytasosta. Tavoite ei kuitenkaan ole historiaan peilattuna yliampuva, sillä vielä vuonna 2024 Relais Groupin ROCE oli 14 prosentissa. Vuoden 2025 dippiä selittää poikkeuksellisen aktiivinen yritysostovuosi, jonka aikana tehdyt kahdeksan kauppaa kasvattivat sidotun pääoman määrää nopeammin kuin tulos ehti seurata mukana.

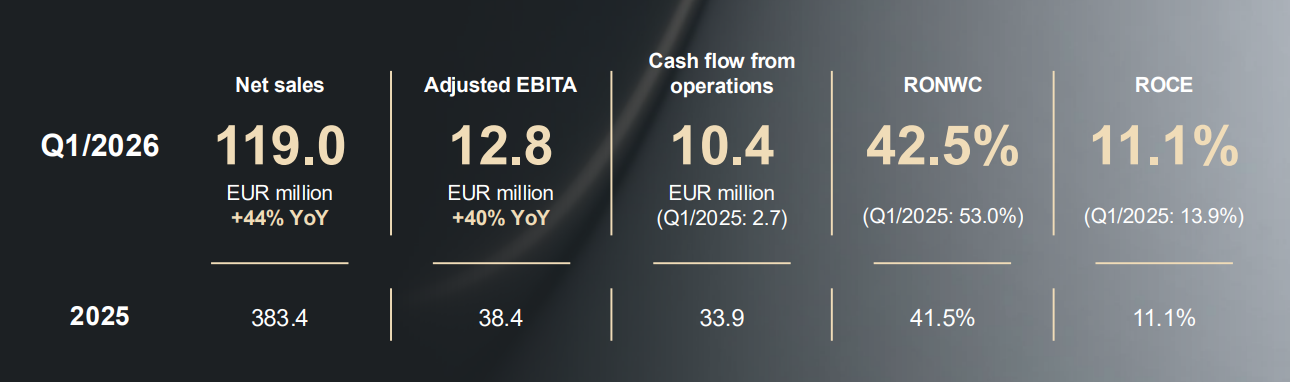

Q1/2026: Rahavirta vahvistui, pääoman tuotto vaatii vielä töitä

Pääomamarkkinapäivän yhteydessä Relais Group avasi myös vuoden ensimmäisen vuosineljänneksen lukuja. Liikevaihto kasvoi 44 prosenttia 119,0 milj. euroon ja oikaistu EBITA 40 prosenttia 12,8 milj. euroon. Liiketoiminnan rahavirta hyppäsi vertailukauden 2,7 milj. eurosta 10,4 milj. euroon.

Pääoman tuoton mittarit olivat vertailukautta alemmalla tasolla. ROCE oli ensimmäisen neljänneksen päätteeksi 11,1 prosenttia (Q1/2025: 13,9 prosenttia) ja RONWC 42,5 prosenttia (Q1/2025: 53,0 prosenttia). Molemmat tunnusluvut laskivat selvästi vertailukaudesta sidotun pääoman kasvun seurauksena.

Käytännön työn painopiste on tulevilla neljänneksillä ennen kaikkea käyttöpääoman tehokkuuden parantamisessa. Varasto on Relaisille strateginen omaisuuserä ja yhtiö näkee sen kierron nopeuttamisessa vielä merkittävää kehitysvaraa. Lisäksi liiketoiminta-alueiden välistä vertailua tiivistetään, mikä tukee parhaiden käytäntöjen leviämistä koko konsernissa.

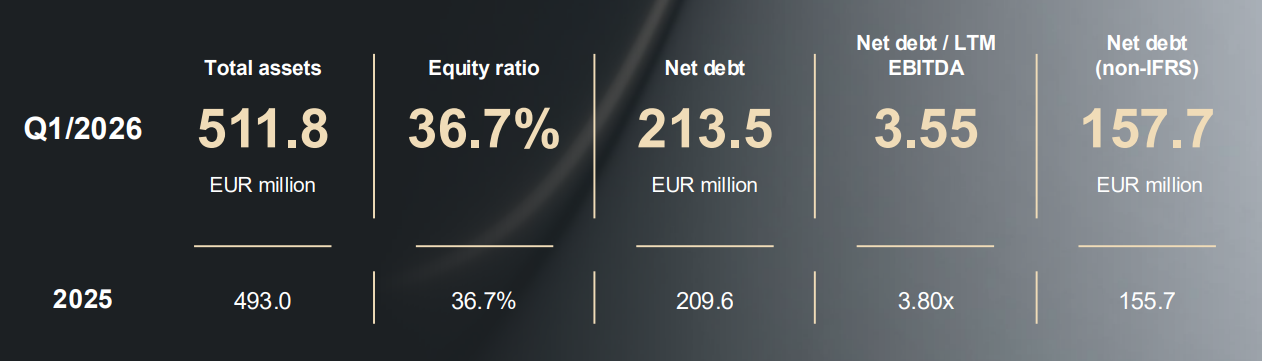

Relais Groupin velkaantuneisuus on laskusuunnassa. Nettovelan suhde 12 kuukauden rullaavaan EBITDA:an oli päättyneen neljänneksen lopussa 3,55, mikä on selvä parannus viime vuoden toisen neljänneksen 4,36:n huipusta. Velkavivun lasku luo yhtiölle tilaa jatkaa yritysostoja ja samalla parantaa pääoman tuottoa.

Kolme liiketoiminta-aluetta selkeillä profiileilla

Helmikuussa Relais ilmoitti siirtyvänsä uuteen kolmen liiketoiminta-alueen rakenteeseen. Pääomamarkkinapäivässä jokainen liiketoiminta-alue esiteltiin omilla strategisilla painopisteillään ja taloudellisilla profiileillaan.

Tekninen tukkukauppa

Tekninen tukkukauppa (Technical Wholesale) toimii konsernin vakaana kassavirran tuottajana. Liiketoiminta-alueen 12 kk rullaava liikevaihto oli ensimmäisen neljänneksen päätteeksi 215,9 milj. euroa ja oikaistun EBITAn marginaali 10,7 prosenttia. Liiketoiminta-alueen strategisina kasvuajureina yhtiö nosti esiin omien tuotemerkkien laajentamisen, valikoiman ja saatavuuden parantamisen, valittujen kasvuhankkeiden kansainvälistämisen sekä käyttöpääoman tehokkuuden kiristämisen.

Sähköistyvä ajoneuvokanta nostettiin esiin potentiaalisena liiketoimintamahdollisuutena. Sähköajoneuvojen komponentit ovat monimutkaisempia ja kalliimpia, ja akkujen lisäpaino kuluttaa osia nopeammin. Tämä voi pidemmällä aikavälillä tukea kysyntää osakategorioissa, joissa Relais Groupilla on vahva asema.

Hyötyajoneuvopalvelut

Hyötyajoneuvopalvelut (Commercial Vehicle Services) on Relais Groupin nopeimmin kasvanut liiketoiminta-alue. Sen 12 kk rullaava liikevaihto oli maaliskuun lopussa 170,3 milj. euroa ja ensimmäisellä neljänneksellä liikevaihto kasvoi peräti 74 prosenttia viime vuoden yritysostojen vetämänä. Yritysostojen myötä Relais on noussut Pohjoismaiden suurimmaksi riippumattomaksi raskaan kaluston korjaamoketjuksi. Yhtiöllä on toimintaa kolmessa maassa, yli 60 toimipistettä ja noin 1 100 työntekijää.

Segmentin oikaistu EBITA-marginaali on rakenteellisesti matalampi, 8,0 prosenttia, mutta vastaavasti sen liiketoimintamalli on käyttöpääomakevyt ja kassakonversio pysyy vakaana läpi suhdanteiden. Lyhyet laskutussyklit, vaatimattomat varastot ja maltilliset uudelleeninvestointitarpeet pitävät korjaamotoiminnan rahavirran ennustettavana. Hyötyajoneuvoihin painottuva liiketoiminta on myös suhdannekestävää, sillä asiakaskunta koostuu suurelta osin logistiikkayrityksistä, kunnista ja muista toimijoista, joiden ajoneuvojen on pysyttävä käytössä olosuhteista riippumatta.

Tuotteet ja ratkaisut

Tuotteet ja ratkaisut (Products and Solutions) on liiketoiminta-alueista pienin, mutta selvästi kannattavin. Liiketoiminta-alueen rullaava liikevaihto oli ensimmäisen neljänneksen päätteeksi 42,0 milj. euroa ja oikaistu EBITA-marginaali 22,4 prosenttia. Liiketoiminta perustuu vahvoihin omiin tuotemerkkeihin, joihin asiakkailla on usein sekä toiminnallinen tarve että vahva tunneside. Tämä yhdistelmä luo Relais Groupille hinnoitteluvoimaa. Strategian ytimessä ovat tuotekehitys, brändien rakentaminen ja kansainvälinen kasvu vahvojen jakelijoiden kautta.

Pääoman tuoton näkökulmasta Tuotteet ja ratkaisut -segmentti on liiketoiminta-alueista rakenteellisesti houkuttelevin. Vaikka sen koko on toistaiseksi vasta noin kymmenesosa konsernin liikevaihdosta, brändivetoinen hinnoitteluvoima ja yli 22 prosentin EBITA-marginaali tukevat pääoman tuottoa. Liiketoiminta-alueen kansainvälinen skaalaus on yksi konsernin tulevan ennustetun ROCE-kehityksen ajureista.

Yritysostokoneisto skaalautuu liiketoiminnoittain

Relais Group on ollut viime vuosina hyvin aktiivinen yritysjärjestelyissä. Pelkästään vuonna 2025 yhtiö toteutti kahdeksan yrityskauppaa. Pääomamarkkinapäivässä yhtiö linjasi, että aiemmin keskitetty yritysostokoneisto hajautetaan jatkossa liiketoiminta-aluekohtaiseksi. Käytännössä kunkin liiketoiminta-alueen johto rakentaa oman, omaan markkinatuntemukseensa perustuvan ostokohteiden putken.

Yhtiön mukaan painopiste pysyy bolt-on -tyyppisissä täydennysyrityskaupoissa, joiden rinnalle voidaan toteuttaa harvemmin myös suurempia, transformatiivisia yritysjärjestelyitä. Samaan aikaan yhtiö kuitenkin korosti pääoman allokoinnin kurin tiukentamista. Tavoitteena on, että relevantteja ostokohteita on tulevaisuudessa enemmän kuin niitä ehditään toteuttaa, jolloin yhtiö voi valikoida niistä parhaat.

Markkinapotentiaali on edelleen huomattava. Pelkästään Pohjoismaissa on yli 2,2 milj. hyötyajoneuvoa ja näitä palveleva yrityskenttä on hyvin pirstaleinen. Erityisesti Ruotsi, Norja ja Tanska tarjoavat Relais Groupille tilaa kasvaa kotimarkkinaa voimakkaammin.

Sijoittajan näkökulma

Relaisin uusi strategia on uskottava jatkumo aiemmalle kasvutarinalle. Aktiivisen yritysostovaiheen jälkeen huomio siirtyy luontevasti operatiiviseen tehokkuuteen ja pääoman tuottoon. Vuoden ensimmäinen neljännes osoitti, että suunta on jo oikea. Rahavirta moninkertaistui ja velkavipu jatkoi laskuaan. ROCE jäi Q1:llä 11,1 prosenttiin eli selvästi alle uuden 13 prosentin tavoitteen, mutta tunnusluvun nostaminen onkin täsmälleen se työ, johon koko uusi strategia on viritetty. Tavoitellun kaksinumeroisen EBITA-kasvun jatkuminen todennäköisesti edellyttää sekä orgaanista tuloskasvua että edelleen laadukkaina jatkuvia yritysostoja.

Suurin riski piileekin integraatioissa ja ostettavien yritysten toiminnan jatkumisessa osana konsernia. Jos yritysostoissa epäonnistutaan tai uudessa hajautetussa liiketoimintamallissa pääoman allokoinnin kuri pettää, pääoman tuotto tuskin nousee vaan pikemminkin laskee. Ruotsin markkinan jatkuva heikkous on toinen aito riski, joka painaa erityisesti hyötyajoneuvopalveluja.

Osakkeen arvostus on nykykurssilla tarkasteltuna kohtuullisen edullinen. Vuoden 2026 tulosennusteella P/E-luku on 11,3 ja vastaavasti vuoden 2027 ennusteella vain 10,5. Osakkeen tuottoprofiilia tukevat etenkin vahva ennustettu tuloskasvu (3 vuoden kasvuennuste 23,6 % vuodessa) ja noin 2,5 prosentin ennustettu osinkotuotto.

Relais Groupin pääomamarkkinapäivän materiaalit löydät Relais Groupin omilta sijoittajasuhdesivuilta.

IR-seuranta on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.