Kotimainen kaivosyhtiö Endomines teki vuonna 2025 ennätyksellisen tuloksen. Myös toisen vuosipuoliskon kehitys oli positiivinen, vaikka kertaluontoiset erät painoivat tulosta. Yhtiön johdon mukaan näkymät vuodelle 2026 ovat lupaavat. Miltä Endominesin osake vaikuttaa sijoittajan näkökulmasta?

Uusi IR-seuranta alkaa – Endomines Finland Oyj

Endomines Oyj on kotimainen kullan tuontantoon ja malminetsintään keskittynyt kaivosyhtiö. Endominesilla on kullan tuotantoa maanalaisessa kaivoksessa ja avolouhoksessa Ilomantsin Pampalossa ja Hoskossa sekä malminetsintää Karjalan kultalinjalla. Toistaiseksi yhtiö omistaa myös oikeudet yhteensä seitsemään kultaesiintymään Yhdysvaltojen Idahossa ja Montanassa. Marraskuussa 2025 Endomines kuitenkin sopi kolmen Idaho-esiintymän myynnistä. Yhtiön mukaan kauppa selkeyttää strategiaa keventää kustannusrakennetta ja vapauttaa resursseja Karjalan kultalinjan kehittämiseen.

Endomines tuottaa kultaa muun muassa koru- ja elektroniikkateollisuuden tarpeisiin. Yhtiön visiona on luoda arvoa muuttamalla luonnonvarat kestäväksi sijoitukseksi. Endomines panostaa liiketoiminnassaan vastuullisuuteen ja on kertonut tavoitteekseen olla yksi johtavista yhtiöistä kestävän kaivostoiminnan harjoittamisessa ja kehittämisessä.

Heinä-joulukuussa Endomines kasvoi vauhdilla – tulosta painoivat kertaluontoiset erät

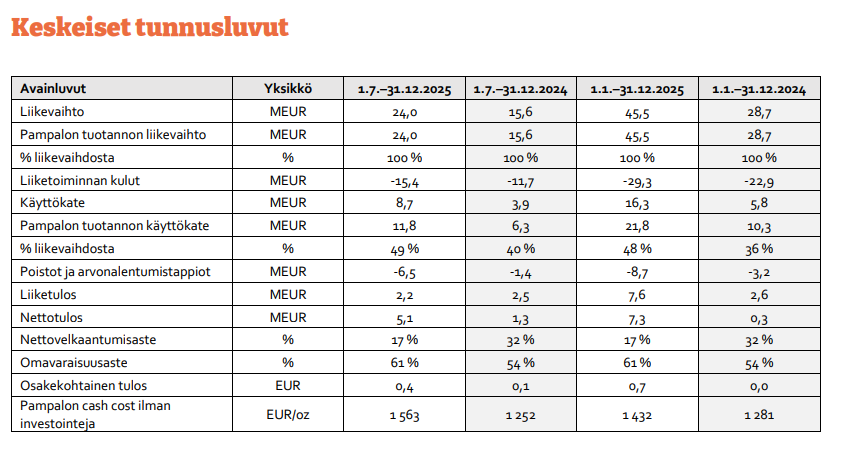

Vuoden 2025 jälkimmäisellä puoliskolla Endominesin liikevaihto oli 24,0 milj. euroa (vertailukausi 15,6 milj. euroa) ja liiketulos oli 2,2 milj. euroa (vertailukausi 2,5 milj. euroa). Endominesin liikevaihto kasvoi heinä-joulukuussa 53,8 prosenttia vertailukaudesta. Liikevaihto muodostui täysin Pampalon tuotanto-segmentissä. Liikevaihdon kasvu on seurausta tuotantomäärien kasvusta sekä korkeasta kullan markkinahinnasta. Kullan tuotanto kasvoi heinä–joulukuun aikana 7 prosenttia vertailukaudesta ja oli 242,5 kg (226,6 kg) eli 7 797 unssia (7 285 unssia).

Endominesin käyttökate kasvoi katsauskaudella 123 prosenttia ja oli 8,7 miljoonaa euroa. Vuosipuoliskon käyttökatemarginaaliksi muodostuu siis 36 prosenttia (25 %). Endominesin toisen vuosipuoliskon liiketulos laski kuitenkin 12 prosenttia edellisvuodesta. Tulosta rasittivat Idahon kolmen kultaesiintymän myyntisopimukseen liittyvät poistot sekä Yhdysvaltojen dollarin heikentyminen suhteessa euroon. Ilman Yhdysvaltojen toimintojen järjestelyistä syntyneitä kertaluontoisia eriä tulos olisi kasvanut selvästi vertailukaudesta.

Endomines ei jaa osinkoa.

Vuosi 2025 oli yhtiölle historiallisen vahva

Korkea kullan hinta sekä vahva operatiivinen suorituskyky siivittivät Endominesin sen historian parhaaseen vuositulokseen. Vuoden 2025 aikana yhtiön liikevaihto kasvoi 59 prosenttia ja oli 45,5 miljoonaa euroa. Käyttökate kohosi puolestaan 182 prosenttia ja oli 16,3 miljoonaa euroa, mikä vastaa 36 prosenttia liikevaihdosta. Myös liiketulos lähes kolminkertaistui, vaikka siihen sisältyi noin 6,5 miljoona euroa kertaluonteisia kuluja Yhdysvaltojen toiminnoista sekä noin 4,1 miljoonaa Suomen yhtiöiden vahvistetuista verotappioista kirjattua laskennallisen verosaamisen muutosta.

Vuoden aikana Endomines vahvisti taseensa rakennetta ja laski nettovelkaantumisasteensa 17 prosenttiin aiemmasta 32 prosentista.

Ohjeistus tilikaudelle 2026

Vuoteen 2026 Endomines lähtee yhtiön johdon mukaan vahvoista lähtöasemista. Yhtiö ohjaa sen kullantuotannon nousevan vuoden aikana 10-20 prosenttia vuoteen 2025 verrattuna.

Päättyneellä tilikaudella yhtiön kullan tuotanto oli 16 630 unssia, eli 517,2 kiloa kultaa.

Endominesin osake on noussut kullan hinnan tukemana

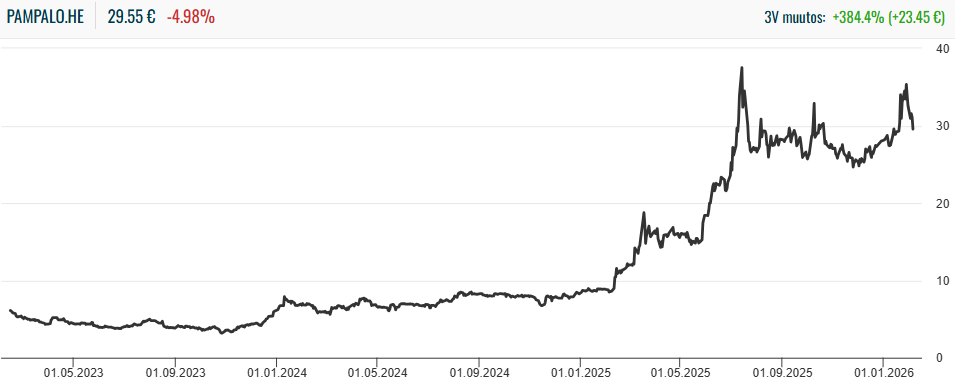

Endomines Finlandin osakekurssi lähti raketoimaan alkuvuodesta 2025. Osake sai ensisysäyksen vuoden 2024 toisen vuosipuoliskon tuloksesta, joka oli käänteentekevä. Endominesin tulos kääntyi voitolliseksi ja yhtiö ohjasi sen kullan tuotannon kasvavan merkittävästi vuoden aikana. Tulosjulkistuksen tukemana Endominesin osakekurssi ylitti ensikertaa 10 euron rajan.

Vuoden aikana osakkeen nousu vain kiihtyi. Osakekurssi sai tukea ennätyksellisen korkealle nousseesta kullan hinnasta. Uuden kurssihuippunsa Endomines teki heinäkuussa noin 37,8 eurossa.

Loppuvuoden 2025 aikana Endominesin osakekurssi on liikkunut nopeasti 28 ja 35 euron välillä. Osake on reagoinut muutoksiin arvometallien hinnoissa ja Endominesin julkaisemiin operatiivisiin kvartaalikatsauksiin. Näiden lisäksi yhtiö on tiedottanut vaihtovelkakirjalainoihin liittyvistä vaihtoilmoituksista.

Ennen vuoden 2025 tilinpäätöstiedotetta Endominesin osake sulki 31,1 euron kurssiin. Tuoreen tulosjulkistuksen jälkeen osake haki pörssissä suuntaa, mutta sulki lopulta laskuun.

Sijoittajan näkökulma

Endominesin johto kirjoitti tilinpäätöstiedotteessa olevansa tyytyväinen yhtiön kehitykseen vuonna 2025. Toisen vuosipuoliskon suoritus olikin hyvä ja sen myötä yhtiö punnersi historiallisesti ennätyksellisen vuosituloksen.

Toisella vuosipuoliskolla Endomines ilmoitti sopineensa kolmen kultaesiintymän myynnistä Yhdysvaltojen Idahossa. Liike oli yhtiön strategian mukainen ja sillä optimoitiin Yhdysvaltojen liiketoimintaa sekä vapautettiin varoja Suomen toiminnan jatkokehittämiseen.

Kauppaan liittyen toiselle vuosipuoliskolle kirjattiin 3,9 miljoonan edestä IFRS-standardien mukaisia alaskirjauksia, jotka rasittivat katsauskauden raportoitua tulosta. Ilman näitä eriä tulos olisi noussut selvästi. Kauppasopimuksen vaikutuksien odotetaan Endominesin mukaan olevan pitkällä aikavälillä yhtiön liiketoimintaa tukevia, joten sijoittajalla ei ole syytä huolestua alaskirjauksista.

Ainoa lievästi negatiivinen seikka tulosjulkistuksessa oli kullan tuotannon kokonaismäärän jääminen yhtiön ohjauksen alalaitaan. Endomines ohjasi vuoden 2025 tuotannon olevan 16 000-22 000 unssia ja tuotannon kasvavan nopeammin vuoden toisella puoliskolla. Toteutunut tuotanto jäi kuitenkin 16 630 unssiin ja tuotannon vauhti hidastui etenkin heinä-syyskuussa.

Syynä odotettua hitaampaan kehitykseen oli Endominesin mukaan alkuvuoden merkittävästi kasvanut tuotantomäärä sekä maanalaisen kaivostoiminnan urakoitsijan liiketoiminnan haltuunotto, joka osui syyskuulle. Arvio tuotantomääristä saatiin kuitenkin jo tammikuun alussa, kun Endomines julkaisi operatiivisen päivityksensä tilikaudelta 2025. Tieto oli siis jo markkinoilla ja hinnoiteltu osakkeeseen. Näiden seikkojen valossa on hieman kummallista, että Endominesin osake painui tulosraportin myötä laskuun.

Ohjaus lupaa hyvää vuodelle 2026 – riskinä jalometallikuplan puhkeaminen

Kommentissaan Endominesin toimitusjohtaja Kari Vyhtinen sanoi yhtiön lähtöasemien vuodelle 2026 olevan vahvat. Yhdysvalloissa kaupattavat esiintymät vastasivat valtaosasta liiketoiminta-alueen operatiivisista kustannuksista, joten niiden myynti laskee Endominesin kustannuksia ja pienentää valuuttakurssivaikutuksia. Tämä tukee jatkossa yhtiön tuloskehitystä. Endominesin operatiivinen toiminta on selvästi kunnossa ja sitä vahvistettiin syyskuun Power Mining Oy:n yritysostolla. Vaihtovelkakirjalainojen konvertointi osakkeiksi on puolestaan vahvistanut Endominesin tasetta.

Endominesin ohjaus alkaneen vuoden tuotannolle oli lupaava ja yhtiön johdon mukaan kullan hinnan kehitysnäkymät ovat koko vuodelle hyvät. Myötätuulia osakekurssille voivat myös puhaltaa yhtiön malminetsintäporaukset, mikäli ne tuottavat positiivisia tuloksia volfram- ja molybdeeniesiintymistä kultalinjalla.

Riskeinä Endominesille ovat kuitenkin edelleen dollarin arvon heikentyminen sekä muutokset arvometallien hinnoissa. Kuten viime vuonna nähtiin, vaikuttaa erityisesti kullan hinnan kehitys Endominesin osakekurssiin. Viime vuosina kauppa- ja geopoliitisen epävarmuuden painaessa osakemarkkinoita sijoittajat ovat pumpanneet rahaa turvasatamina pidettyihin kultaan sekä muihin arvometalleihin. Ilmiö korostui vuonna 2025 ja alkuvuonna 2026.

Helmikuussa jalometallien hinnat ovat olleet volatiilit, etenkin hopean hinta on liikkunut voimakkaasti. Kullan hinta on ollut stabiilimpi. Mikäli kullan hinnassa nähtäisiin selvää laskua vuonna 2026, vaikuttaisi se negatiivisesti Endominesin tulokseen ja osakekurssiin. Sijoittajille ja analyytikoille suunnatussa tulosjulkistustilaisuudessa toimitusjohtaja Vyhtinen kuitenkin kommentoi alan odottavan, ettei kullan hinnassa nähdä merkittäviä laskuja tänä vuonna ja että jalometallin keskihinta pysyy viime vuotta korkeammalla.

Millaiselle sijoittajlle Endominesin osake sopii?

Endomines Finlandin osake voi sopia sijoittajalle, joka hakee hajautushyötyä kullantuottajista vastuullisesti. Tällä hetkellä yhtiön osakekurssiin on laskettu sisään merkittäviä odotuksia tulevasta tuotannosta ja kullan hintakehityksestä, minkä takia osakkeen arvostus on kiristynyt melkoisesti. Tilikauden 2025 osakekohtaisella tuloksella (0,07 €) ja 4.2. päätöskurssilla laskettuna Endominesin P/E-luku on 44,4. Myös EV/EBIT on tällä hetkellä korkea 48,7. Yhtiö panostaa ymmärrettävästi kasvuun, joten osinkotuottoa ei ole todennäköisesti luvassa vielä hetkeen.

Analyytikot kuitenkin odottavat operatiivisen toimintansa hioneen yhtiön kasvattavan tulostaan merkittävästi lähivuosina. Tilikaudelle 2026 konsensusennuste povaa jopa noin 2,5 euron osakekohtaista tulosta. Ennusteella laskettu P/E on enää vain 12,4, mikä on varsin houkutteleva. Yhtiö itse ohjaa tuotantomäärän nousevan 10-20 %. Korkea kullan hinta näkyy positiivisesti kannattavuudessa.

IR-seuranta on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.