Vistra Corp on noussut yhdeksi energiamarkkinoiden suurimmista AI-hyötyjistä. Yhtiö tuottaa sähköä laajalla portfolioilla – ydinvoimalla, maakaasulla ja uusiutuvilla energialähteillä – ja on asemoitunut keskeiseksi toimijaksi datakeskusten räjähdysmäisessä sähkönkulutuksen kasvussa. Voiko osake lunastaa markkinoiden korkeat odotukset vai onko hinta paisunut jo liikaa?

Treidityökalumme poimii markkinoilta päivittäin kiinnostavia osakeideoita – tänään vuorossa AI-trendistä hyötyvä energiayhtiö:

- Vistra Corp (VST) on yhdysvaltalainen sähköntuottaja ja -myyjä, jonka liiketoiminta kattaa maakaasun, ydinvoiman, aurinkoenergian ja energiavarastoinnin.

- Yhtiö nähdään keskeisenä hyötyjänä AI:n, pilvipalvelujen ja datakeskusten kasvavasta sähkönkulutuksesta.

- Vistran osakekurssi oli lähes vaakasuorassa trendissä 2016-2023, mutta viimeisen kolmen vuoden tuotto on yli 800 prosenttia – onko arvostus perusteltu vai merkki AI-kuplasta?

- Analyysissa Treidityökalun uusin osakeidea: Vistra Corp.

- Vahva nousutrendi houkuttelee, mutta havaittavissa teknisiä varoitusmerkkejä – mitä sijoittajan tulisi tietää?

- Kehittämämme treidityökalu antoi signaalin ”ostoidea” Vistralle 19.9.2025 päätöskurssilla

- Tässä Sijoittaja AI:n analyysi yhtiön osakkeesta

- Lopussa analyytikon kommentti osakeideasta

Johdanto

Vistra Corp (VST) on yhdysvaltalainen energiayhtiö, joka tuottaa ja myy sähköä monipuolisella tuotantorakenteella: ydinvoimalla, maakaasulla, aurinkoenergialla ja akkupohjaisilla energiavarastoilla. Yhtiö toimii erityisesti Texasin ja Itärannikon energiamarkkinoilla ja on yksi maan suurimmista integroiduista sähköntuottajista. Markkina-arvoltaan noin 62 miljardia euroa oleva Vistra on noussut energia-alan kasvutarinoiden kärkeen.

Viime vuosina datakeskusten, tekoälyn ja pilvilaskennan energianälkä on alkanut näkyä energiayhtiöiden osakkeiden hinnoittelussa. Vistran osakekurssi kiihtyi 2023 jyrkkään nousutrendiin kuljettuaan yli kahdeksan vuotta vaakasuuntaan. Osake on parissa vuodessa muuttunut tasaisesta arvonsäilyttäjästä spekulatiiviseksi huipputuottajaksi, jonka kurssiheilunta on samalla tasolla kuin kuumimmilla teknologiaosakkeilla.

Syyskuussa 2025 Vistra on jälleen markkinoiden polttopisteessä, kun sijoittajat arvioivat mahdollisuuksia nousutrendin jatkumiselle. Hallitseva sentimentti on positiivisen puolella, mutta tekninen näkymä sisältää varoittavia merkkejä korjauksesta. Pääseekö kurssi uusille huipuille vai haetaanko vauhtia alempaa?

Tässä analyysissä tarkastellaan Vistra Corpin osaketta sijoituskohteena niin fundamenttien kuin teknisen näkymän perusteella, ja arvioidaan osakkeen houkuttelevuutta tällä hetkellä.

1. Yhteenveto ja sijoitusnäkemys

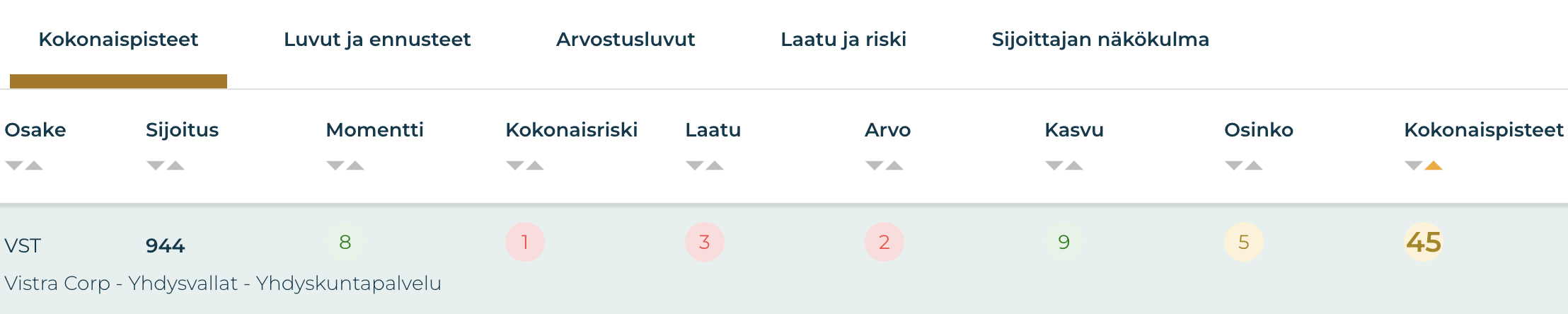

Osaketyökalun kokonaispisteet: 45 / 100

Vistra Corp saa Osaketyökalussa matalahkot kokonaispisteet (45/100). Sijoitusprofiili rakentuu erityisesti kasvupisteiden (9/10) ja momentin (8/10) varaan. Yhtiön osake on tuottanut hyvin niin lyhyellä kuin pitkälläkin aikavälillä(YTD: +42 prosenttia, 3v: +809 prosenttia), ja EPS-ennusteet osoittavat vahvaa kasvuvauhtia lähivuosille (6,27 USD → 8,79 USD). Osinkokategoria (5/10) on keskitasoa: osinkotuotto on matala (0,4 %), mutta maksukykyä tukevat vahva kassavirta ja yhtiön vakaa osinkohistoria. Yhtiö on vähentänyt osakemääräänsä noin 30 % vuoden 2021 lopusta, mikä tukee osakekohtaista tulosta ja pääoman tuottoa pitkällä aikavälillä.

Osakkeen selkeimpiä heikkouksia pisteytyksen perusteella ovat arvostus, laatu ja riskitaso. Vistra toimii sääriippuvaisella ja voimakkaasti säädellyllä toimialalla, jossa kustannusten ja hintojen vaihtelu, tekniset käyttökatkokset ja suojausstrategioiden ajoitus vaikuttavat merkittävästi kannattavuuteen. Tämä laskee liiketoiminnan laadukkuudesta saadut pisteet kolmeen.

Yhtiö on korkeiden kasvuodotusten takia hinnoiteltu kalliisti nykyiseen tulokseensa nähden. Monet analyytikot vaikuttavat kuitenkin pitävän osaketta edelleen aliarvostettuna. Mielipiteet perustuvat pitkälti uusiutuvan energian kasvuun ja sen tuomaan tulevaan kassavirtaan. Monet diskontatut kassavirtamallit asettavat osakkeen nykyisen arvon sen käypää arvoa reilusti alemmaksi. Tämä huomioon ottaen, tulokseen verraten korkea arvostus ei kuitenkaan anna liiaksi tilaa tulospettymyksille, mikä altistaa osakkeen korkealle kurssiheilunnalle. Tämä näkyy myös osakkeen todella korkeassa volatiliteetissa: 69 prosenttia ja heikoissa riskipisteissä.

Ostosignaali ja tekninen analyysi

Välillä 2016-2023 Vistran osakkeen hintakehitys oli todella maltillista, kunnes kesällä 2023 kurssi ja sen mukana lyhyemmän aikavälin liukuvat keskiarvot alkoivat erkanemaan SMA200:n yläpuolelle. Tästä nousutrendi on vain kiihtynyt, ja tällä hetkellä osakkeen hinta on 787 prosenttia korkeampi kuin 2023 kesäkuun alussa. Nousun taustalla on kasvava energian tarve, jota parhaillaan ajavat ylös AI, pilvipalvelut ja kvanttilaskennan valmistelut.

Alkuvuodesta 2025, uutiset DeepSeekin tekoälymallista, jonka spekuloitiin vaativan huomattavasti nykyisiä isoja malleja vähemmän laskentatehoa ja sähköä saivat sijoittajat siirtymään myyntikannalle. Samalla sijoittajien riskinottohalukkuutta heikensi kauppapolitiikan epävakaus. Osakkeen arvo putosi tammikuun huipulta 191 dollarista aina huhtikuun pohjalle 98 dollariin.

Huhtikuun aikana sentimentti kuitenkin parani, ja kurssi nousi horjumattomien ohjeistusten tukemina elokuun huipulle 213,83 dollaria. Tämä on myös osakkeen historiallinen huippu. Elokuun alussa monet sijoittajat kotiuttivat voittoja, ja kurssi korjasi hetkellisesti SMA50:n alapuolelle. Syyskuussa kurssi on pyrkinyt uudelleen yli historiallisen huipun, mutta toistaiseksi jäänyt jumiin huipun vastustasolle.

Teknisessä näkymässä näkyy riskejä. Kurssi on palannut edelliselle huipulle, mutta RSI on jäänyt selvästi aiempaa matalammalle, mikä viittaa divergenssiin ja mahdolliseen käänteeseen. Jos korjausliike alkaa, tukea voi löytyä tammikuun huipun tasolta (n. 191 $). Riskinä on kuitenkin, että jos elokuun ja nykyhinnan välinen pohja (n. 185 $) murtuu, markkinoille syntyy vahva myyntisignaali ja matkaa SMA200-tuelle on paljon. Mikäli kurssi puolestaan ylittää elokuun huiput, niistä muodostuu mahdollinen tukitaso. Ylitys voisi avata tilaa nousun jatkumiselle ennen isompaa korjausta.

Näkemys: Seuraa/Osta – datakeskusten uskotaan nostavan huomattavasti tulevaisuuden energian tarvetta. Vistran osake tarjoaa mahdollisuuden hyötyä tästä yhteiskunnallisen tarpeen kasvusta. Osakkeeseen on kuitenkin hinnoiteltu jo sisään huomattava määrä tulevaan katsovaa preemiota. Tämä tekee osakkeesta todella volatiilin, mikä puolestaan vaatii sijoittajalta riskinsietokykyä. Kurssi väläyttelee teknisiä korjauksen merkkejä. Mahdollisia tukia löytyy, mutta selkeämmän ostopaikan avaisi ylitys elokuun huipusta.

2. Yhtiön liiketoimintamalli ja kilpailuetu

Liiketoiminta:

Vistra on yhdysvaltalainen sähköntuottaja ja -myyjä, joka toimii sekä tukkumarkkinoilla että vähittäismyynnissä. Tuotanto perustuu maakaasuun, ydinvoimaan, aurinkoon ja varastointiin. Toiminta on hajautettu useille alueellisille markkinoille (mm. Texas, PJM, CAISO). Yhtiö panostaa uusiutuvan kapasiteetin kasvattamiseen ja energian varastointiin osana siirtymää vähäpäästöisempään tuotantoon.

Kilpailuetu:

Vistra hyödyntää skaalaetua ja hajautettua tuotantoa eri markkina-alueilla, mikä mahdollistaa tehokkaan tuotanto- ja hintariskien hallinnan. Kilpailuetua tuo myös kyky yhdistää uusiutuva ja perinteinen tuotanto joustavasti. Ydinvoimaloiden pitkät lisenssit ja PPA-sopimukset teknologiayhtiöiden kanssa vahvistavat asemaa.

Johto:

CEO Jim Burke on johdattanut Vistran strategiaan, joka painottaa kassavirtaa, operatiivista tehokkuutta ja kestävää kasvua. Yhtiö on ohjannut merkittävästi pääomia takaisin omistajille osakkeiden takaisinostojen kautta. ESG-alueella Vistra panostaa aurinko- ja varastointiprojekteihin, mutta tuotanto on edelleen osin fossiilipohjaista. Viestintä ja pääoman allokointi ovat olleet johdonmukaisia.

3. Taloudellinen suorituskyky

Q2/2025: Tulos jäi edellisvuodesta, mutta pysyi vahvalla tasolla. Adjusted EBITDA oli 1 350 miljoonaa Yhdysvaltain dollaria (laskua 4,5 prosenttia vuoden takaisesta), ja nettotulos 327 miljoonaa dollaria (laskua 30 prosenttia). Heikennystä selittivät voimalaitosten huoltoseisahdukset ja kasvaneet poistot. Yhtiö kuitenkin vahvisti koko vuoden EBITDA-ohjeistuksensa (5 500–6 100 miljoonaa dollaria) ja nosti vuoden 2026 näkymien keskitason mahdollisuuden yli 6 800 miljoonaan dollariin tukien kasvutarinaa.

Tunnusluvut (2025e)

| Tunnusluku | Arvo (2025e) |

|---|---|

| Liikevaihto (2025e) | 18 200 M € |

| EBIT (2025e) | 2 812 M € |

| EBIT-% (ennusteilla) | 15 % |

| EPS 2025e / 2026e | 6,27 / 8,79 USD |

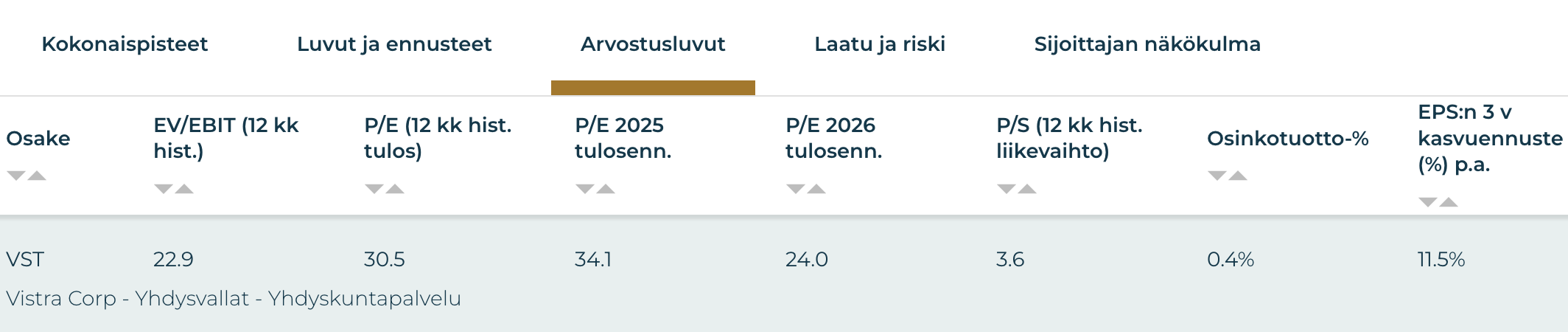

| EV/EBIT (12 kk. hist.) | 22,9 |

| P/E 2025e / 2026e | 34,1 / 24,0 |

| Osinkotuotto | 0,4 % |

| Liikevaihdon kasvu 3v (CAGR) | 5,5 % |

4. Markkinan kasvunäkymät ja markkina-asema

Markkinakasvu:

Yhdysvaltain sähkömarkkinoita tukevat väestönkasvu, teollinen kulutus sekä energiamurros, jossa uusiutuvan energian osuus kasvaa nopeasti. Lisäksi energiavarastoinnin ja verkon vakauden tarve lisääntyy sähköjärjestelmien hajautuessa. Erityisesti Texasin ja Kalifornian alueilla kapasiteettitarve kasvaa kulutushuippujen ja sääriippuvuuden myötä. Vistralla on asema näillä avainalueilla, mikä tukee pitkän aikavälin kasvua.

Investoinnit:

Vistra investoi uusiutuviin energialähteisiin ja energian varastointiin, sekä kehittää hybridihankkeita, joissa vanhoja fossiililaitoksia muunnetaan aurinko- ja varastointikäyttöön. Q2/2025 aikana yhtiö käynnisti kolmannen Illinoisin aurinko- ja varastointihankkeen (Newton) ja eteni yli 600 megawatin projekteissa yhteistyössä Amazonin ja Microsoftin kanssa. Investoinnit tukevat yhtiön siirtymää kohti vähäpäästöisempää tuotantoa ja vahvistavat asiakassuhteita.

Makroympäristö:

Yhdysvaltain keskuspankki laski ohjauskorkoa syyskuussa 2025, mikä parantaa investointiympäristöä pääomaintensiivisille toimialoille. Korkojen lasku tukee rahoituksen saatavuutta ja voi alentaa Vistran investointien pääomakustannuksia. Yhtiön liiketoiminta on kuitenkin edelleen altis sääolosuhteille, polttoainehintojen vaihtelulle ja regulaatiolle, jotka voivat aiheuttaa tulosheilahtelua. Inflaatiopaineet ja geopoliittiset jännitteet voivat myös vaikuttaa kulurakenteeseen ja sähkön hintatasoon.

Kilpailu:

Vistra toimii alueellisilla sähkömarkkinoilla, joissa kilpailu on avointa ja hinnat määräytyvät markkinapohjaisesti. Suurimpia kilpailijoita ovat muun muassa NRG Energy ja Constellation Energy. Vistra hyötyy monipuolisesta tuotantorakenteesta ja riskienhallinnasta, mutta markkinoille pääsy on helpottunut ja hintakilpailu erityisesti tukkumarkkinoilla on kovaa. Kilpailuetu vaatii jatkuvia investointeja ja operatiivista tehokkuutta.

5. Riskit ja riskipisteet

Toimialariskit:

Sähköntuotanto on altis sääolosuhteille, energian hintavaihtelulle ja regulaatiomuutoksille. Erityisesti markkinapohjaisilla alueilla (kuten ERCOT ja PJM) tulokseen vaikuttavat sähkön spot-hinnat, jotka voivat vaihdella rajusti. Lisäksi kiristyvä ympäristölainsäädäntö tai päästöihin liittyvät maksut voivat nostaa kustannuksia. Uusiutuvan energian kasvu houkuttelee uusia toimijoita, mikä voi kiristää kilpailua ja painaa marginaaleja.

Liiketoimintariskit:

Vistra on pääomaintensiivinen yhtiö, jonka kannattavuus vaihtelee voimalaitosten käytettävyyden, huoltokatkosten ja hedgestrategioiden onnistumisen mukaan. Q2/2025 osoitti, kuinka yksittäiset käyttökatkokset voivat heikentää tulosta merkittävästi. Lisäksi energiavarastoinnin ja uusiutuvan tuotannon laajentaminen tuo teknologiariippuvuutta ja projektiriskejä, jotka voivat aiheuttaa viivästyksiä tai kustannusylityksiä.

ESG:

Yhtiö on edistynyt siirtymässä kohti vähäpäästöisempää tuotantoa, mutta sen portfoliosta merkittävä osa on edelleen fossiilipohjaista. Tämä asettaa paineita ESG-sijoittajien näkökulmasta. Positiivista on, että Vistra on investoinut aurinkoenergiaan, varastointiin ja saanut tukea uusiutuvan tuotannon laajentamiseen. ESG-riskit liittyvät lähinnä tuotantorakenteen muuttamisen nopeuteen ja raportoinnin läpinäkyvyyteen.

Volatiliteetti: 69 %

Riskipisteet: 1 / 10

6. Kurssikehitys ja momentti

Tuottohistoria:

- 1 kk: +11 %

- 3 kk: +14 %

- YTD: +42 %

- 3 v: +809 %

- 5 v: +1 221 %

Momenttipisteet: 8 / 10

7. Arvostustaso ja arvopisteet

P/E 2025e: 34,1

P/E 2026e: 24,0

EV/EBIT 2025e: 22,9

Osinkotuotto: 0,4 %

Arvopisteet: 2 / 10

8. Johtopäätökset

Monien käyttämä sijoitusstrategia on kautta aikain ollut sijoittaa yhteiskunnallisiin tarpeisiin. Tällä saralla kuumin artikkeli tällä hetkellä on ehdottomasti energia. Taustalla on AI:n, pilviratkaisujen ja kvanttilaskennan yleistyminen, ja niiden mukana kasvava energian kulutus. Vistran kaltaisista osakkeista on tullut viime vuosina ikään kuin johdannaisia datakeskusinfrastruktuurin kehitykselle ja siihen liittyville odotuksille. Muutos on muovannut aikaisemmin stabiileista väestönkasvuun nojaavista osakkeista korkean volatiliteetin spekulaation kohteita.

Hallitseva sentimentti Vistran osaketta kohtaan on ollut viimeisen parin vuoden ajan yltiöpositiivinen. Yhtiön uskotaan hyötyvän valtavasti energian kysynnän kehityksestä tulevina vuosina. Tämän seurauksena osakkeen arvo on noussut 2023 kesän alusta 787 prosenttia, ja tulospohjaiset arvostusluvut paisuneet useisiin kymmeniin yksiköihin. Vaikka osake näyttää tulokseen verraten selvästi ylihinnoitellulta, pitävät jotkut analyytikot osaketta edelleen aliarvostettuna. Energian kysynnän ja etenkin uusiutuvan energian osuuden kasvun uskotaan tuovan yhtiölle huomattavasti tulevaa kassavirtaa, mihin arviot käyvästä hinnasta perustuvat.

Tästä huolimatta voidaan todeta, että tulokseen nähden korkea arvostus altistaa osakkeen huomattaville hintaliikkeille huolien tai pettymysten edessä. Tästä esimerkki nähtiin helmi-huhtikuun välisenä aikana, kun pelko DeepSeekin vaikutuksesta laski osakkeen arvoa lähes 50 prosenttia. Lisäksi Vistraa ja muita AI-trendin raketteja, kuten puolijohdevalmistajia, ympäröi narratiivi, jonka mukaan markkinoiden epäsuoriin hyötyjiin kohdistuva sijoitusinto voidaan nähdä merkkinä AI-kuplasta. Tässä ympäristössä sijoittajan on tärkeää erottaa fundamenttien tuottama arvo ja markkinan hinnoittelema hype.

Tekninen näkymä on kaksijakoinen. Kurssi on jälleen historiallisen huipun tuntumassa, mutta RSI:n divergenssi viittaa momentin hiipumiseen. Tammikuun huipun (noin 191 dollaria) tuki voi tarjota korjauksen kautta ostopaikan, mutta tähän sisältyy olennainen riski. Jos 185 dollarin tuntumassa oleva huippujen välinen pohja murtuu, voi tämä antaa markkinoille ostosignaalin, jolloin kurssi saattaa hake vauhtia reilusti alempaa. Ylitys elokuun historiallisesta huipusta (213,83 dollaria) avaisi herkullisemman ostopaikan vanhan huipun muuttuessa tueksi tulevalle nousulle.

Näkemys: Seuraa/Osta – on perusteltua olettaa, että Vistra on yksi AI-trendin voittajista. Viimeisen kahden vuoden tuotoista huomaa kuitenkin, että markkinat ovat hinnoitelleet osakkeelle jo merkittävän preemion tehden samalla osakkeesta riskisijoituksen. Tekninen näkymä kannustaa jäämään seuraamaan tilannetta historiallisen huipun vastuksen murtumisen varalta.

Vistra Corp Osaketyökalussa

Osaketyökalussa voit tutkia Vistran osaketta ja sen tunnuslukuja tarkemmin sekä vertailla Vistraa sen kansainvälisiin kilpailijoihin!