NoHo kykeni erittäin hyvään kannattavuuteen kausiluonteisesti kohtalaisella kolmoskvartaalilla. Kansainvälinen kasvu oli vahvaa erityisesti Tanskassa.

Markkinatilanteen nähdään paranevan hiljalleen

”Meidän kannattavan kasvun strategia jatkuu, kannattavuus kestää vaikka markkinassa on ollut haasteita, meillä on vahva ravintolaportfolio ja suuruuden ekonomia toimii edelleen”, avasi ravintolayhtiö NoHo Partnersin uusi toimitusjohtaja Jarno Suominen yhtiön tulosjulkistuksen Helsingissä 5.11.2024.

Suomisella on pitkä kokemus ravintola-alalta ja NoHo Partnersista – mukaan lukien yrityskauppojen toteuttaminen. Hän nousi konsernin toimitusjohtajaksi talon sisältä syyskuussa.

Keskeisiä tuoreita tapahtumia, jotka saatettiin maaliin kolmannen kvartaalin päättymisen jälkeen, olivat kahdeksan ravintolaa käsittänyt yritysosto Tampereella sekä konsernia koskevan rahoitussopimuksen uusiminen.

Suominen pohjusti alan tilannetta toteamalla, että koronasulut vuodesta 2020 alkaen aiheuttivat velkaantumista ravintola-alalla. Tällä on hänen mukaansa yhä vaikutusta yrityksiin ja myös alan viime aikojen konkursseihin. Ukrainan sota on puolestaan vaikuttanut alan turismiin Suomessa.

”Korkojen nousu vuodesta 2022 alkaen on vaikuttanut kuluttajien ostovoimaan ja yritysten kykyyn hallita omaa velanhoitoa”, Suominen avaa isoa kuvaa. Inflaatio on nostanut yleistä kustannustasoa, kuten raaka-aineita, vuokria ja palkkoja.

Ravintolasektori on tyypillinen toimiala, joka ottaa vastaan välittömästi erilaisia talouden vuorovaikutuksia ja sokkeja.

”Nyt alkaa näkyä ensimmäisiä merkkejä paremmasta talouskehityksestä tulevaisuudessa ja odotamme niiden vaikuttavan enemmän vuonna 2025”, Suominen toteaa.

NoHon kotimaan asiakasvaraukset loppuvuodelle ovat noin kymmenen prosentin kasvussa verrattuna viime vuoteen, mikä enteilee hyvää kehitystä tärkeälle pikkujoulukaudelle. Keskiostos, eli se miten kuluttaja käyttää rahaa ravintoloissa, on johdon mukaan toistaiseksi jonkin verran kysymysmerkki.

Kasvua tukevia pitkän aikavälin ajureita ovat megatrendit (kaupungistuminen, ajankäyttö), kuluttajakäyttäytymisen muutos (mukavuudenhalu, hyvinvointi), sukupolvien murros ja ravintolaruoan pääsy osaksi kotona tapahtuvaa syömistä.

Kotimaan kannattavuus piti

NoHon kehitys kokonaisuutena oli nähdäkseni vahvaa heinä-syyskuussa, joka on tyypillisesti kausiluonteisesti heikompi kvartaali kuin paras sesonki loka-joulukuu. NoHon liiketoiminnassa Suomessa kolmas neljännes on kohtuullinen, Tanskassa hyvä, mutta Sveitsissä ja Norjassa yhtiön mukaan hiljaisempi kuin muut kvartaalit. Tämä johtunee osaltaan kesälomakauden vaikutuksista ja maakohtaisesta ravintolaportfoliosta.

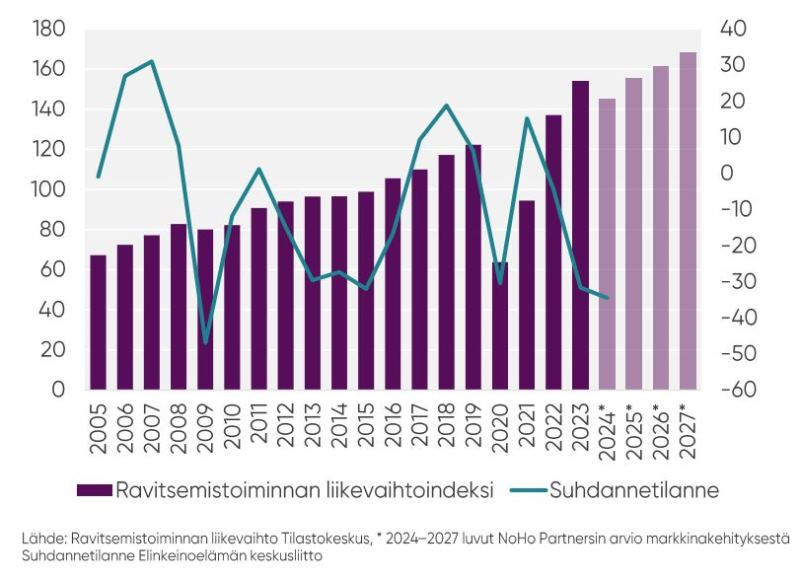

Kun alan kasvu Suomessa on koko vuonna 2024 todennäköisesti lievästi negatiivinen, tätä taustaa vasten yhtiön erittäin hyvänä pysynyt, jopa hieman parantunut kannattavuuskehitys kolmannella neljänneksellä oli vahva myönteinen signaali liiketoiminnan tehokkuudesta.

Konsernin kasvu heinä-syyskuussa 2024 oli 11 prosenttia, joka tulee osin yrityskaupoista, kuten Holy Cow!:sta Sveitsissä sekä Triple Tradingistä Tanskassa. Holy Cow! on yhdistelty konsernin lukuihin 1.9.2023 lukien ja Triple Trading -kauppa on tehty keväällä 2024.

Fast Food -ravintolat erottuivat edukseen Suomessa

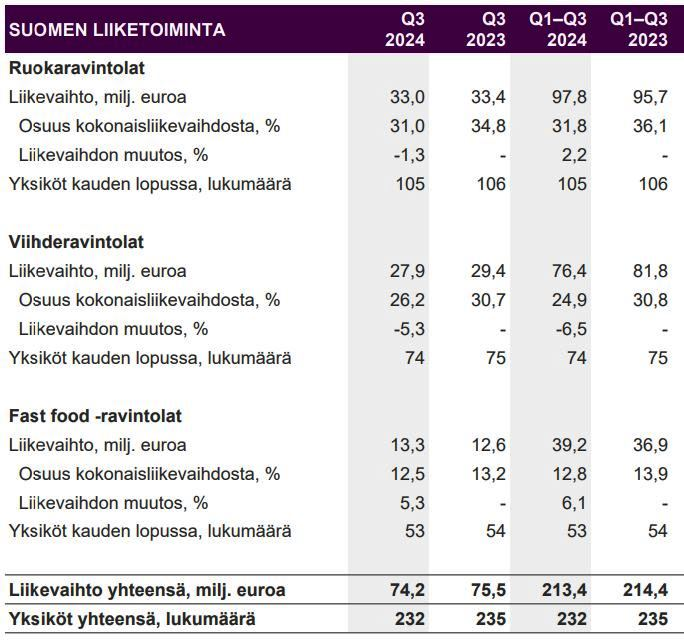

Liiketoiminnoittain tarkasteltuna Ruokaravintolat (Suomi) -segmentti kasvoi tammi-syyskuussa 2,2 prosenttia 97,8 miljoonaan euroon, Kansainväliset ravintolat 84 prosenttia 93,7 miljoonaan (suurin osa kasvusta yrityskauppojen vaikutusta) ja Fast Food -ravintolat (Suomi) 6,1 prosenttia 39,2 miljoonaan.

Viihderavintolat (Suomi) kärsi myynnin laskusta erityisesti yökerhoravintoloissa. Viihderavintolat-segmentti menetti myynnistään 6,5 prosenttia liikevaihdon ollessa 76,4 miljoonaa euroa.

Vaikka Suomen liikevaihto kokonaisuutena laski heinä-syyskuussa vajaa kaksi prosenttia, liikevoittomarginaali säilyi erittäin hyvänä 10,2 prosentissa (Q3/2023: 10,3). Ruokaravintolat menetti 1,3 prosenttia ja Viihderavintolat 5,3 prosenttia liikevaihdostaan. Fast Food kasvoi ilahduttavasti 5,3 prosenttia koostuen pitkälti Friend & Brgrs -ketjusta, jota on tarkoitus kasvattaa uusilla avauksilla myös 2025.

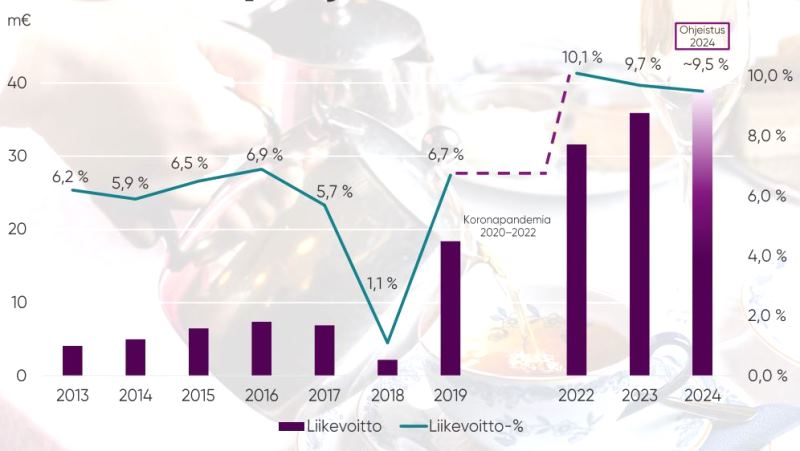

Johto muistuttaa, että konsernitasolla toimialan tärkeimmät tunnusluvut myyntikate ja henkilöstökulut suhteessa liikevaihtoon ovat pysyneet viime vuoden hyvällä tasolla. Suominen näkee yhtiön olevan sillä reitillä, jolla koko vuoden kannattavuusohjeistus (liikevoitto n. 9,5 %) tullaan saavuttamaan.

Kasvun osalta haasteena on lähinnä Viihderavintoloiden yökerholiiketoiminta, joka kärsii kuluttajien ostovoiman puutteesta. Inflaation supistuminen auttaa asiassa ja NoHo luottaa kysynnän palautumiseen, kuten elokuun analyysissa kirjoitimme viitaten remontti-investointeihin kahden vuoden aikajänteellä.

Tanska ja Sveitsi kasvun vetureina

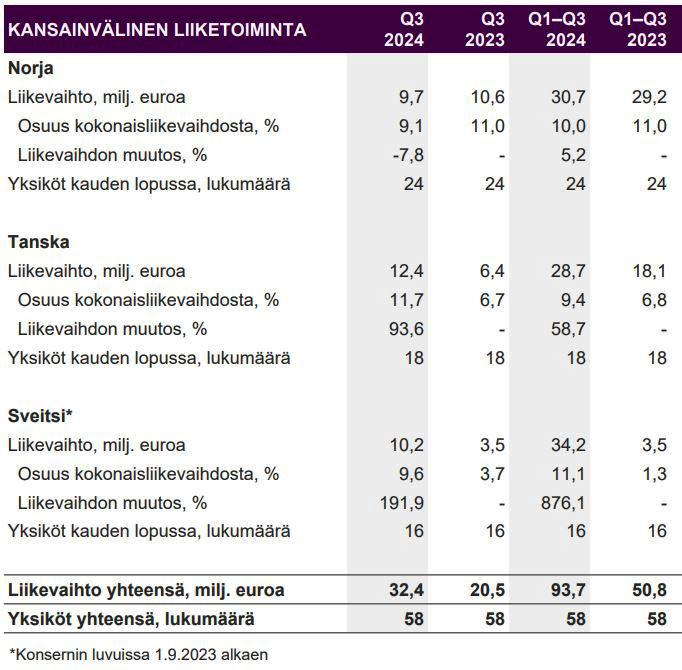

Kansainvälisen liiketoiminnan liikevoittomarginaali koheni kolmannella kvartaalilla 4,5 prosentista 7,3 prosenttiin, vaikka heinä-syyskuu on Norjassa ja Sveitsissä konsernin ravintoloille kausiluonteisesti hiljaisin. Tammi-syyskuun kannattavuus oli hieman parempi 8,3 prosenttia.

Tanskassa kasvua on tuonut edellä mainittu Triple Trading -hankinta sekä ravintolaportfolion tervehdyttäminen ja kehittäminen. Johto on Tanskan osalta tyytyväinen niin ravintoloiden kuin pakkausmateriaaleja toimittavan Triple Tradingin kehitykseen. Triple Tradingin kvartaaliliikevaihto on kasvanut kevään noin kolmen miljoonan euron tasolta vajaaseen neljään miljoonaan euroon.

Sveitsin Holy Cow! –premiumhampurilaisketju kasvattaa verkostoaan jatkuvasti. Yhtiö on toteuttanut yrityskauppoja kesällä Bernissä ja Luzernissa ja ostetut yksiköt tullaan muuttamaan Holy Cow! -ravintoloiksi. Kvartaaliliikevaihto oli Q3:lla kuitenkin 13 prosenttia pienempi kuin Q2:lla johtuen edellä mainitusta kausiluonteisuudesta.

”Norjassa korttidata kertoo, että markkinakulutus on hieman laskussa tällä hetkellä. Se on lähtenyt vähän viiveellä laskemaan verrattuna muihin markkinoihin missä toimimme. Toivon mukaan se palautuu aika nopeasti”, Suominen summaa vuonomaan markkinatilannetta.

Tampereen yrityskauppa on tärkeä etappi Suomen kasvussa

NoHo teki katsauskauden päättymisen jälkeen tärkeän yritysoston Tampereelta, josta uutisoimme 8.10.2024. NoHolle siirtyi kahdeksan H5 Ravintolat Oy:n ravintolaa, painottuen pubeihin. Kauppaan kuuluu myös sporttibaari Kultainen Ilves, joka vastaa Tammelan jalkapallostadionin anniskelutoiminnasta.

Ostettujen ravintoloiden yhteenlaskettu liikevaihto ylittää kahdeksan miljoonaa euroa vuodessa. Sitä voi verrata Viihderavintolat-segmentin kokonaisliikevaihtoon, joka on ollut 108 miljoonaa euroa viimeisen 12 kuukauden aikana.

Toimitusjohtaja tiivistää kaupan tavoitteita:

”Kauppa täydentää hyvin meidän Tampereen portfoliota. Näemme tässä paljon synergioita. Esimerkkinä Tammelan stadionin liiketoiminto on hyvin samankaltainen kuin meidän Nokia Arenan liiketoiminto.

Pubiliiketoimintaa tässä on merkittävästi. Meillä on siinä myös hyvät synergiset rakenteet pohjalta. Uskomme että tämä pystyy tuottamaan vuonna 2025 enemmän tulosta kuin aiemmin.”

Myyjät jäivät osaomistajiksi kaupassa, joka on varsin tyypillinen NoHon historiassa, eli myyjillä säilyy intressi kehittää yhtiötä yhteistyössä konsernijohdon kanssa. Suomisen mukaan H5 on kehittynyt stabiilisti kuluvana vuonna.

Uusi rahoitussopimus mahdollistaa osingon kasvun

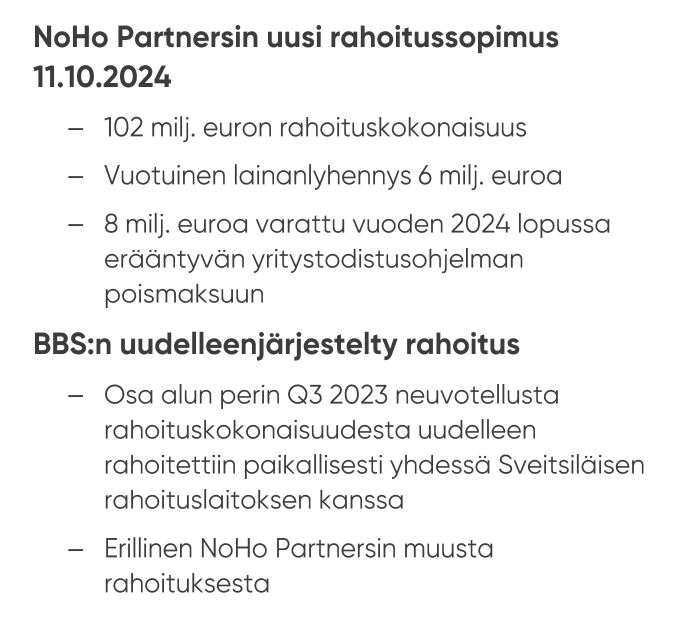

NoHo Partnersin talousjohtaja Jarno Vilponen kertoo, että yhtiö pääsi uusimaan heti katsauskauden jälkeen rahoitussopimuksen, joka vapauttaa merkittävästi kassavirtoja tulevaisuuden kasvuinvestointeihin ja osingonmaksuun:

”Se, mikä pitää muistaa, nostimme koronan myötä 34 miljoonaa euroa uutta velkaa. Oikeastaan vuosina 2023 ja 2024 olemme olleet kassavirran suhteen hieman puristuksissa aika tiukan lyhennysohjelman myötä.

Uuden rahoitussopimuksen myötä saavutamme merkittävästi matalamman lyhennysohjelman, joka vapauttaa kassavirtaa kasvuinvestointeihin ja kasvavan osingon maksamiseen.”

NoHon lainanhoitokulut laskevat aiempaa matalampien marginaalien sekä selvästi laskeneiden viitekorkojen myötä.

Konsernin liiketoiminnan nettorahavirta oli tammi-syyskuussa 59,3 miljoonaa euroa (1-9/2023: 46,3), jossa on nousua 28 prosenttia. Investointien negatiivinen rahavirta supistui 22,6 miljoonasta 6,8 miljoonaan johtuen osin osakkuusyhtiöosakkeiden (Eezy Oyj) myynnistä alkuvuonna 7,2 miljoonalla eurolla.

Korkokulut rahoitusveloista olivat kolmannelle neljänneksellä 2,1 miljoonaa euroa (Q3/2023: 2,3).

Vaikka NoHon lyhennysohjelma kevenee, yhtiön tavoitteena on edelleen laskea nettovelan (ei-IFRS) suhde käyttökatteeseen noin kahteen (2) strategiakauden 2025-2027 loppuun mennessä. Tällä hetkellä korolliset nettovelat ovat 121,6 miljoonaa euroa (30.9.2023: 140,1) ja 12 kuukauden operatiivinen käyttökate 47 miljoonaa, eli suhdeluku on kohentunut vuodessa 3,3:sta 2,6:een.

Vilponen muistuttaa, että katsauskaudella järjesteltiin myös tytäryhtiö BBS:n alakonsernin rahoitus, josta konsernin tuloslaskelmaan sisältyy noin 0,5 miljoonan euron kertaluonteiset rahoituskulut.

NoHon rahavirran vapautumisesta kertoo jotain se, että päärahoitussopimusta on lyhennetty viime vuosina noin 14-15 miljoonaa euroa vuodessa ja vastaisuudessa sitä lyhennetään kuusi miljoonaa euroa vuodessa.

Osinko viime tilikaudelta oli yhteensä 0,43 euroa osakkeelta, yhteensä 9,0 miljoonaa euroa. Viimeinen kolmas erä 0,15 euroa osakkeelta maksetaan 14.11. Se irtosi osakkeesta 6.11.

Hyvä osinkotuotto säilynee

NoHo Partners on osavuosikatsauksen perusteella vakaassa tilanteessa. Yhtiöllä on aiempaa isompi johtoryhmä, jonka perusteena on kasvun tukeminen. Johtoryhmään ovat kuuluneet syyskuusta lukien Suomisen ja Vilposen lisäksi varatoimitusjohtaja Maria Koivula, henkilöstöjohtaja Anne Kokkonen, liiketoimintajohtajat Benjamin Gripenberg (kv.), Tanja Suominen (ruokaravintolat), Paul Meli (viihderavintolat), kaupallinen johtaja Rainer Lindqvist, myyntijohtaja Henri Virlander ja hankintajohtaja Pauli Kouhia.

Samalla kun Suominen nousi talon sisältä toimitusjohtajaksi edeltäjänsä Aku Vikströmin siirryttyä uuden työnantajan palvelukseen, Koivula nousi talon sisältä varatoimitusjohtajaksi. Erillinen Suomen johtoryhmä lakkautettiin.

Norjan ja Tanskan maajohto raportoivat Gripenbergille. BBS:ää johdetaan hallitustyöskentelyn kautta ja sen toimitusjohtajana jatkaa Tuomas Piirtola.

Nähdäkseni tuoreen osavuosikatsauksen tärkein viesti oli hyvän kannattavuustason säilyminen kolmannella neljänneksellä. Samoin pikkujoulukauden varaustilanteen kasvu Suomessa oli tärkeä viesti.

Nämä yhdessä uuden rahoitussopimuksen ja korkotason laskun kanssa antavat odottaa strategian mukaista osingon kasvun jatkumista kuluvalta tilikaudelta. Osakekurssin ollessa tasolla 7,3 euroa, lievä odotettavissa oleva osingonkasvu noin 0,45 euron tasolle tekisi osinkotuotoksi erittäin hyvätasoisen 6,2 prosenttia.

Tampereen yrityskauppa vaikuttaa hallitulta yhtiön tuntemassa aktiivisessa kaupunkimarkkinassa, ja kasvava BBS toimii yhtenä keskeisenä arvoajurina osakkeenomistajan kannalta tulevaisuudessa.

Yhtiö toisti ohjeistuksensa, eli se tavoittelee tänä vuonna noin 430 miljoonan euron liikevaihtoa ja noin 9,5 prosentin liikevoittomarginaalia. Tammi-syyskuussa liikevaihdosta kertyi 307 miljoonaa, jossa on kasvua yritysostoineen 15,8 prosenttia, liikevoittomarginaalin ollessa 8,6 prosenttia.

Konsernin ravintolapalveluiden kausiluonteisuutta tasoittavat Messukeskuksen ja Nokia Arenan vilkas tapahtumatarjonta jokaisella kvartaalilla. Toisaalta yhtiön vuositason kannattavuusohjeistus ei kestä neljännelle neljännekselle negatiivia yllätyksiä keskeisissä liiketoiminnoissa.

IR-seuranta on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.