Ovaro lisää panoksiaan Jyväskylän Kukkulan kehityshankkeessa. Samalla yhtiö päivitti strategiansa.

Ovaro on jatkanut portfolionsa kehittämistä

Sekä toimitusjohtaja Marko Huttunen että hallituksen puheenjohtaja Petri Roininen luonnehtivat viime viikolla, että Ovaro Kiinteistösijoituksesta on tullut niin sanottu developer, kiinteistökehittäjä.

Kuten olemme jo parin vuoden ajan kirjoittaneet, Ovaro on ollut jatkuvasti erittäin aktiivinen kehittämään portfoliotaan eli kiinteistö- ja tonttisalkkuaan. Kulunut alkuvuosi 2024 ei tehnyt poikkeusta.

Ovaro julkisti kesäkuussa päivitetyn strategian vuosille 2024-2027:

”Ovaron liiketoiminta perustuu osta-kehitä-myy -liiketoimintamalliin. Yhtiön keskeiset ansaintakeinot ovat sijoituskiinteistöjen vuokratuotot, myyntivoitot ja kiinteistökehitystoiminnan katteet. Jyväskylän Kukkulan Kehitys Oy:n omistamien kiinteistöjen hankekehitys ja rakennuttaminen ovat strategiakauden tärkeitä painopistealueita.”

Strategiajakson keskeisinä tavoitteina ovat:

- Osta-kehitä-myy -liiketoimintamalli vakiinnuttaminen,

- Oman pääoman vuosittainen tuotto yli 10 prosenttia,

- Omavaraisuusaste vähintään 40 prosenttia.

Edellinen strategia eteni suunnitellusti

Edellisen strategiakauden 2020-2023 keskeiset tavoitteet olivat vanhan asuntokannan myyminen, kiinteistökehitystoiminnan käynnistäminen ja palaaminen kannattavaksi.

Kaikki tavoitteet ovat täyttyneet. Alkuvuonna 2020 toimitusjohtaja Marko Huttusen aloittaessa yhtiöllä oli noin 1 300 asunnon salkku. Nyt asuntoja on jäljellä noin 100 ja Huttunen kertoi Jyväskylän Vanhassa pappilassa järjestetyssä tulosjulkistuksessa 15.8.2024 yhtiön pyrkivän luopumaan myös lopuista.

Asunnot ovat olleet pääosin vanhempaa maakuntakeskusten asuntokantaa ja niistä on luovuttu kokonaisuutena tappiolla. Se on kuitenkin mahdollistanut samalla vapautuvan pääoman sijoittamisen useisiin kiinteistökehitys- ja rakennuttamishankkeisiin etupäässä Jyväskylässä ja Tampereella.

Ovaro on mukana sekä toimitiloissa, tonttihankinnassa että asunnoissa, mutta asuntokysynnän maanlaajuinen heikkous 2022-2024 on vienyt painopistettä toimitilojen sekä liike- ja hoivakiinteistöjen suuntaan.

Kannattavuuskehityksestä kertoo viime vuoden 2,6 miljoonan euron tulos ja osingonjako usean vuoden tauon jälkeen.

Jyväskylän Kukkula on uuden strategian keskiössä

Huhti-kesäkuun kvartaali oli erityisen merkittävä kaupunkikehityskohde Jyväskylän Kukkulan kehittämisen osalta. Ovaro tiedotti 25.6.2024 ostavansa yrityskaupalla Jyväskylän Kukkulan kiinteistö- ja aluekehityshankkeet.

Tämä tuo selkeyttä yhtiön sijoittajaprofiiliin, mutta toisaalta lisää yhtiökohtaista taloudellista vastuuta projektin eteenpäin viemisessä. Kauppa tarkoittaa, että Ovaro nostaa omistusosuuttaan Jyväskylän Kukkulan Kehitys Oy:ssä (JKK) 1/3:sta sataan prosenttiin.

Kolmanneksen osto Investors Houselta kustantaa 5,0 miljoonan euroa. Siitä miljoona euroa maksetaan 2024 loppuun mennessä, kaksi miljoonaa 2025 loppuun menneessä ja viimeiset kaksi miljoonaa 2026 loppuun menneessä.

Ovaro on tehnyt Royal House Oy:n kanssa esisopimuksen Royal Housen JKK-omistuksen (1/3) ostamisesta 2024 loppuun mennessä 5,0 miljoonalla eurolla. Kun Ovaro myi 3.7.2024 Jyväskylän Forumin kauppakeskuksen eteenpäin, tontin osti Royal House noin 4,9 miljoonan euron velattomalla kauppahinnalla, jota käytetään kuittaamaan mainittua JKK:n osakkeiden kauppaa Ovaron ja Royal Housen välillä.

Tämän lisäksi JKK maksaa Investors Houselle 3,0 ja Royal Houselle 3,0 miljoonan euron pääomalainat takaisin 2024 loppuun mennessä.

Koska JKK-osakkuuden kauppa Investors Housen kanssa on tehty 25.6.2024, Jyväskylän Kukkulan Kehitys Oy yhdistetään Ovaron tuloslaskelmaan ja taseeseen tytäryhtiönä 1.7.2024 lukien.

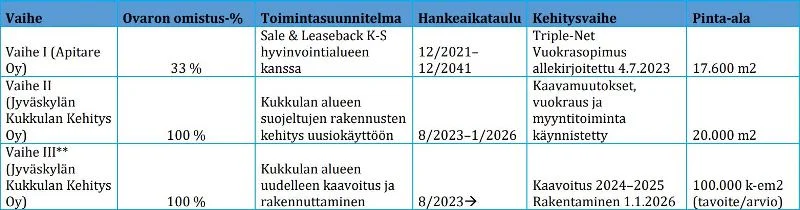

Suorista kustannuksista on huomattava edellä mainittujen lisäksi Kukkulan III-vaiheen (vanhan purku ja uuden rakennuttaminen) kauppahinnan maksu 13,5 miljoonaa euroa Keski-Suomen Hyvinvointialueelle viimeistään vuoden 2025 loppuun mennessä. (tiedote 4.7.2023)

Vaiheen II kauppahinta 7,9 miljoonaa euroa maksettiin Keski-Suomen Hyvinvointialueelle 29.12.2024. Näiden suojeltavien kiinteistöjen ensimmäiset vuokrasopimukset tehtiin keväällä 2024.

Vaiheessa I, jota operoi Apitare Oy, Ovaro on omistajana 1/3-osuudella ja Investors House 2/3-osuudella.

”Vaiheen III osalta tulosvaikutukset realisoituvat 2026 alkaen ja muodostuvat rakennusoikeuden, hankekehityksen, rakennuttamisen ja asuinkohteiden myynnin kautta”, Ovaro kertoi jo aiemmin tiedotteessa 4.7.2023.

Vuosi sitten II-vaiheen tulosvaikutuksiksi Ovarolle (1/3-omistus) arvioitiin 1-3 miljoonaa euroa, joka jakautuu vuosille 2024-2026. Jatkossa Ovaro omistaa JKK:n (Kukkulan II- ja III-vaiheet) kokonaan.

”Kokonaisuudessaan (3/3 omistus) tuotto-odotukset ovat II ja III vaiheesta arviolta noin 32-36 miljoonaa euroa vuosina 2024-2036”, yhtiö totesi tulosesityksessään 15.8.2024.

Tulos voitolla – ohjeistus ennallaan

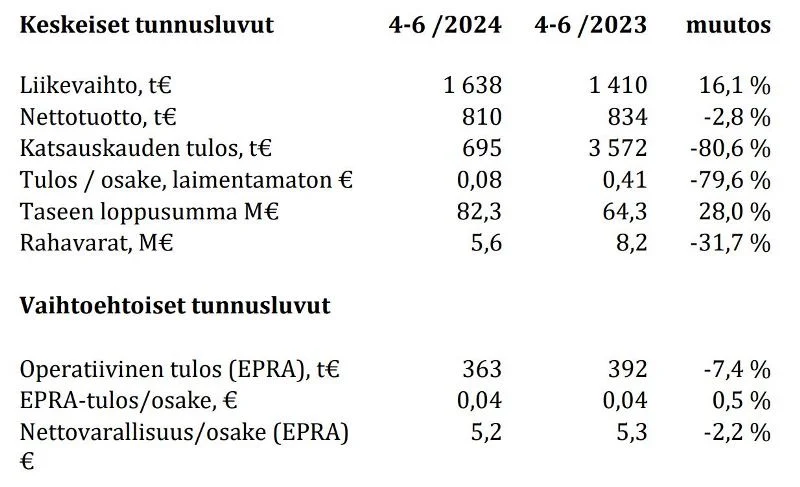

Ovaron huhti-kesäkuun 2024 raportoitu tulos oli 0,7 miljoonaa euroa, kun vuosi sitten tulos oli jopa 3,6 miljoonaa. Kova vertailukauden tulos johtuu JKK:n ja Apitaren kauppa- ja vuokrasopimusten vahvistumisesta Keski-Suomen hyvinvointialueen kanssa kesällä 2023.

Vuoden 2024 alkupuoliskon tulos oli 0,76 miljoonaa (H1/2023: 3,4). Ohjeistus koko vuodelle säilytettiin ennallaan:

”Ovaro Kiinteistösijoitus ohjeistaa, että vuoden 2024 tilikauden tulos paranee vuodesta 2023.”

Toisin sanoen loppuvuonna tulosta pitäisi tulla selvästi yli 1,8 miljoonaa euroa. Yhtiön johto näkee tälle edellytykset.

Liikevaihdosta jo valtaosa tulee toimitilavuokrista. Liikevaihto kasvoi kevätkvartaalilla 16 prosenttia 1,64 miljoonaan euroon. Nettovuokratuotto säilyi hyvätasoisena noin 0,8 miljoonassa eurossa huhti-kesäkuussa.

Nettovuokratuotto yli seitsemään prosenttiin

Vuositasolle muunnettu sijoituskiinteistöjen nettotuotto oli kesäkuussa 7,1 prosenttia (1-12/2023: 6,9 %).

Tulokseen vaikuttivat alkuvuonna positiivisesti nettovuokratuotto, toimitilojen positiiviset arvonmuutokset sekä noin 1,0 miljoonan tuotto Jyväskylän kauppakeskus Forumin myynnistä, jonka yhtiö omisti vain muutaman kuukauden. Negatiivisesti tulokseen vaikuttivat odotetusti asuntojen arvonmuutokset ja asuntojen myynnit noin 5-10 prosenttia alle tasearvojen.

Asuntomyynnit tammi-kesäkuussa olivat 5,0 miljoonaa euroa ja investoinnit vastaavasti yli 12 miljoonaa euroa. Tästä Jyväskylän Forumin osto huhtikuussa teki 7,0 miljoonaa euroa (velaton hinta) ja se myytiin edelleen 3.7.2024. Investoinnit sisältävät myös Kuopion Haapaniemen kiinteistön (liikekeskus, kehityskohde) ja Jyväskylän Kortepohjan tontin (kehityskohde) oston.

On nähdäkseni hyvä, että yhtiö luopui Jyväskylän Forumista, koska painoarvo Kukkulassa on kasvanut niin voimakkaasti. JKK:n uusi omistusrakenne on hallinnollisesti selkeämpi. Samalla Ovarolla säilyy Kukkulassa myös vakaata kassavirtaa tuottava Apitare Oy osakkuusyhtiönä.

Omavaraisuusaste kesäkuussa oli 55 prosenttia eli selvästi yli tavoitetason (40 %) mutta selvästi alle vuodenvaihteen tason (76 %).

Ovarolla on useita tärkeitä hankkeita kehitysputkessa, isoimpina niistä Kukkulan II- ja III-vaiheet sekä Kuopion Haapaniemen liikekeskushanke, joka on kaavoitusvaiheessa.

Osta-kehitä-myy -strategia mahdollistaa yhtiölle nopeatkin liikkeet markkinassa, mikä toisaalta voi olla avain melko haastavaan 10 prosentin oman pääoman tuottotavoitteeseen kiinteistöalalla.

Pienemmät sekä vakiintuneemmat kohteet muun muassa Jyväskylässä ja Tampereella tuovat kassavirrallista selkärankaa yhtiölle. Näitä ovat esimerkiksi mainittu hotellihanke sekä Jyväskylän Nisulankadun kiinteistön kehittäminen K-kaupalle ja kuntosalille pitkäaikaisilla vuokrasopimuksilla. Molempien on tarkoitus tuottaa tulovirtaa jo ensi vuonna.

Markkinassa vahvempi käänne 2026?

Toimitusjohtaja Marko Huttunen muistutti tulosjulkistuksessa, että toimintaympäristö on erittäin haasteellisessa tilanteessa edelleen. Tämä koskee erityisesti rakennusliikkeitä. Hän peräänkuuluttaa kaavoituksen joustavuutta, kun markkina lähtee viriämään.

”Pohja mielestäni on kuitenkin nähty ja sitä tukee korkolasku”, hän totesi.

Johto odottaa maailmantalouden ja vientiteollisuuden avittavan asuntomarkkinaa liikkeelle, mutta ei odota merkittävää nousua vuonna 2025, vaan vuosi 2026 voisi olla vahvempi vuosi asuntomarkkinoille.

”Ostajan näkökulmasta markkina on tarjonnut mahdollisuuksia ja se on tarjonnut niitä myös meille, ja me olemme niitä käyttäneet”, Huttunen tiivisti olennaisen.

Johdon mukaan yhtiöllä on toimitilavuokrauksessa mielenkiintoisia neuvotteluja käynnissä. Ovaron toimitilojen vuokrausaste oli kesäkuussa 76,9 prosenttia, kun luku vuosi sitten oli 68,8.

IR-seuranta on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.

Kirjoittaja omistaa yhtiön osakkeita.