Osakesijoittajan tuska ei hellitä ennen kuin korot kääntyvät laskuun. Lokaralli on mahdollinen, mutta uusi uhka vaanii jo nurkan takana.

Korot jyrkässä nousussa

Keskuspankkien koronnostot ja pysyväksi jämähtänyt inflaatio ovat saaneet aikaan korkojen voimakkaan nousun. USA:n keskuspankki Fed nosti ohjauskorkoa 3,00 – 3,25 prosenttiin. Myös EKP teki 0,75 prosenttiyksikön koronnoston, mutta ohjauskorko on vanhalla mantereella selvästi USA:ta alempi, 0,75 prosentissa.

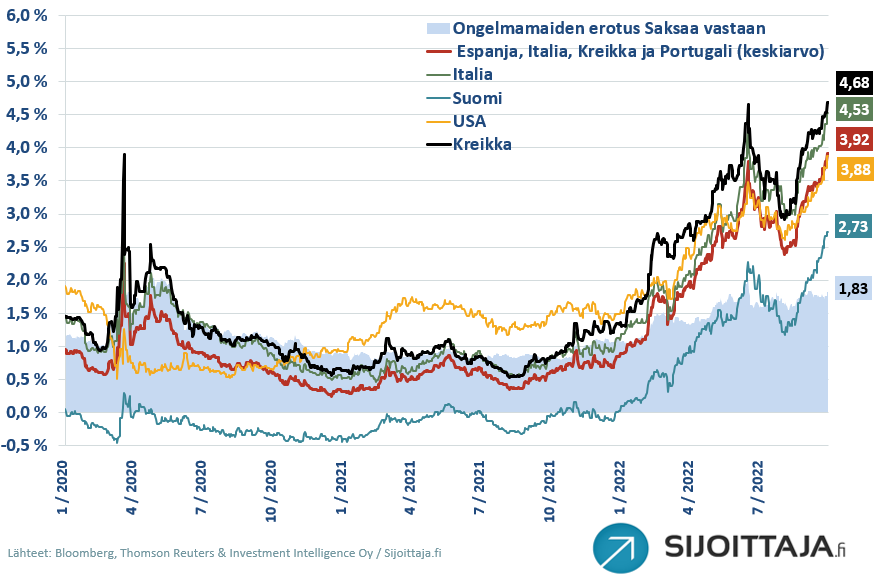

Suomen valtion 10-vuotisen lainan korko oli vuoden alussa nollassa. Nyt lainan korko on noussut jo yli 2,5 prosentin. Vastaavalla tasolla korko on ollut viimeksi vuonna 2011. Etelä-Euroopan maiden korot ovat nousseet vieläkin nopeammin. Kreikan ja Italian korot ovat jo yli 4,5 prosentissa.

USA:ssa 10-vuotinen lainan korko on miltei 3,9 prosenttia. Viimeksi korko oli lähes neljä prosenttia finanssikriisin jälkimainingeissa 2009. Korkoliikkeet ovat olleet nopeita, sillä syyskuun alussa 10-vuotinen oli 3,1 prosenttia. USA:ssa lyhempi 2-vuotinen korko on vielä korkeammalla, 4,27 prosentissa. Korkospread on siten negatiivinen, mikä on ollut yleensä hyvä taantumaennuste.

Sijoittajan näkökulma

Korkojen nopea nousu on negatiivista osakkeille useasta syystä:

- Tuottovaatimus, jolla tulevat kassavirrat diskontataan nykyhetkeen on suurempi (kassavirtojen nykyarvo pienempi)

- Korkosijoitukset ovat päivä päivältä osakkeita houkuttelevampi vaihtoehto korkotuoton ollessa korkeampi

- Korkojen nopea nousu ei tällä kertaa kerro kiihtyvästä talouskasvusta, vaan inflaatiosta, joka nakertaa pörssiyhtiöiden tuloskasvua ja kuluttajien luottamusta

- Osakemarkkinoiden arvostuskertoimissa on edelleen painetta alaspäin

- Valtionlainojen korkeat korot luovat uuden mustan joutsenen markkinoille

Osakemarkkinat jatkavat lyhyellä tähtäimellä alamäessä niin kauan kuin korkojen nousuputki jatkuu. Helpotusralli on odotettavissa, jos korot kääntyisivät joksikin aikaa laskuun. Vastaava tilanne koettin kesäkuun puolivälissä. Korkomarkkinoilla käänne tapahtui muutama päivä ennen osakemarkkinoita. Siksi sijoittajan kannattaa seurata nyt silmä kovana korkomarkkioiden liikkeitä. Myös Markkinaympäristössä olevat riski-indikaattorit ja muut sijoittajan tärkeimmät indikaattorit ovat nyt hyvä pitää valvovan silmän alla.

Vaikka osakkeissa saataisiinkin lokakuuralli, eivät markkinat ole tämän jälkeen vielä kuivilla vesillä. Fed aikoo ainakin puheiden perusteella pitää ohjauskoron pitkään yli neutraalin tason taistellessaan inflaatiota vastaan. Tämä tarkoittanee sitä, että sijoittajat joutuvat tottumaan korkean koron markkinaympäristöön.

Tätäkin nihkeämpi skenaario on se, jossa Etelä-Euroopan valtioiden korot jatkavat nousussa ja jäävät pysyvästi korkealle tasolle. Eurooppaa on ravistellut velkakriisi useampaan otteeseen 2010-luvulla. Nyt koronan jälkeen valtiot ovat entisestään velkaantuneet. Tähän kun lisätään korkeat korot alkaa yhtälö olla valmis. Olisi suorastaan yllättävää, jos vuonna 2023 ei saataisi 10 vuoden takaista toisintoa aikaiseksi. Siksi sijoittajan kannattaa pitää Eurooppa-sijoitukset alipainossa ja suosia defensiivistä salkkua. Rakensimme aiemmin nykyiseen markkinatilanteeseen ETF-salkun, joka näyttää nyt entistä ajankohtaisemmalta.