Sijoitusvakuutus on varteenotettava tapa turvata omaa tai läheisten tulevaisuutta. Nordnetin kattava Sijoitusvakuutus on avattavissa myös lapselle. Millainen Sijoitusvakuutus on ja miten sitä voi hyödyntää lapselle säästämisessä?

Tehty kaupallisessa yhteistyössä Nordnetin kanssa.

Mikä on sijoitusvakuutus?

Sijoitusvakuutus on sijoitustuote, joka yhdistää sijoittamisen elementit vakuutukseen. Se siis tarjoaa sijoittajalle mahdollisuuden sijoittaa varojaan eri sijoituskohteisiin, kuten osakkeisiin ja rahastoihin samalla, kun se tarjoaa vakuutusturvaa. Yleensä sijoitusvakuutusta suositellaan pitkäaikaisen säästämisen ja sijoittamisen ratkaisuksi.

- Sijoitusvakuutus sisältää henkiturvan, joka on hyödyllinen kuolemantapauksissa

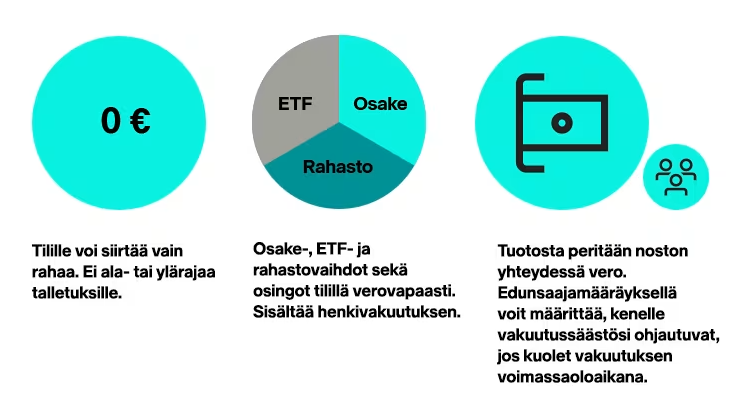

- Sijoitusvakuutuksen tuottoa verotetaan vasta säästöjä nostettaessa

- Siksi sijoitusvakuutuksen sisällä olevien osakkeiden, ETF:ien ja rahastojen tuottamat luovutusvoitot, osingot ja korot voidaan vakuutuksen sisällä sijoittaa uudelleen ilman verovaikutusta

- Säästöjä nostettaessa vakuutuksen voimassaoloaikana sijoitusvakuutuksen tuotto verotetaan pääomatulona 30–34 prosentin mukaan.

- Sopimuksen sisällä tehtyjä sijoituskohteiden luovutuksia tai osinko- ja korkotuottoja ei tarvitse ilmoittaa veroilmoituksessa

Sijoitusvakuutuksessa voit edunsaajamääräyksellä määrätä kenelle vakuutussäästösi ohjautuvat kuolintapauksessa. Varat siirretään siis ilman testamenttia ja korvaus maksetaan ohi kuolinpesäselvityksen. Kuolemantapauskorvaus on lähiomaiselle perintöveronalaista.

Miten hyödyntää sijoitusvakuutusta lapselle säästämiseen?

Sijoitusvakuutuksen edunsaajamääräyksellä tuotteella kerrytetyt varat voi ohjata haluamalleen henkilölle tai taholle. Edunsaajaksi voi esimerkiksi valita oman lapsen. Näin vanhempi voi kerryttää varallisuutta lapsen tulevaisuuden varalle sijoittamalla, mutta sillä edulla, että kuolemantapauksessa lapsi saa kertyneet varat suoraan. Sijoitusvakuutus, jossa on edunsaajamääräys, on kuolinpesän ulkopuolista varallisuutta, eli sillä kerrytetyt varat voidaan maksaa edunsaajalle jopa ennen perunkirjoitusta.

Vaikka sijoitusvakuutukseen kuuluu henkiturva, ei varojen nostaminen vaadi tilin perustajan menehtymistä. Sijoitusvakuutus on sijoitustuote siinä missä muutkin, ja sieltä voi nostaa osittain tai halutessaan kokonaan sinne sijoitetut varat milloin vain vakuutuksen voimassaoloaikana. Myös sijoitusvakuutuksen edunsaajaa voi tarvittaessa päivittää vakuutuksen voimassaoloaikana.

Sijoitusvakuutuksen henkiturva on puhdas etu, eikä se sido varoja pahimman skenaarion toteutumisen varalle. Vanhempi voi siis halutessaan päättää vakuutuksen kesken sopimuskauden, jolloin säästöt maksetaan vakuutetulle ja tämä voi käyttää ne miten haluaa.

Mikäli esimerkiksi lapsen kasvettua täysi-ikäiseksi vanhempi haluaa lahjoittaa säästetyt rahat jotain suurta hankintaa varten, onnistuu se melko vaivattomasti sulkemalla vakuutus ja nostamalla tilin varat. Tällöin säästöjä toki verotetaan kahdesti. Ensin sijoitusten tuotosta maksetaan pääomatuloveroa varoja nostettaessa, ja kun varat siirretään lapselle, on lapsi velvollinen maksamaan niistä lahjaveroa.

Nordnetin Sijoitusvakuutuksen voit avata myös lapselle

Kaikki perinteiset pankit ovat tarjonneet sijoitusvakuutuksia asiakkailleen jo vuosia. Nordnet kuitenkin toi markkinoille vuosi sitten selvästi aiempaa laajemman tuotteen, jonka kulurakenne on selkeämpi. Vuoden aikana Nordnet on jo kasvattanut Sijoitusvakuutukseen liittyviä palveluita, joista yksi viimeisimmistä on mahdollisuus avata Sijoitusvakuutus myös alaikäiselle lapselle.

Nordnet Sijoitusvakuutuksen avaaminen lapselle onnistuu kirjautumalla alaikäisen Nordnet-tilille. Alaikäisen profiiliin voi kirjautua alaikäisen omilla verkkopankkitunnuksilla, mobiilivarmenteella tai käyttäen tilin käyttäjätunnusta ja salasanaa. Sijoitusvakuutuksen avaaminen tapahtuu kohdasta Omat sivuni > Yleisnäkymä > Uusi tili.

Avaamisen jälkeen huoltaja voi hallinnoida alaikäisen lapsen sijoitusvakuutusta huoltajien valtakirjalla joko erillisillä omilla tunnuksillaan tai henkilökohtaisen Nordnet-tilinsä kautta. Alaikäisen Nordnet-tili on vain katselutili, jolla varoja ei voi hallita. Tilin hallintaoikeus siirtyy henkilölle tämän täyttäessä 18 vuotta.

Sijoitusvakuutusta avatessa lapselle on hyvä huomioida, että alaikäisen edunsaajaksi valitaan vakuutussopimuksen avaamisen yhteydessä aina kuolinpesä. Edunsaajaa ei myöskään voi muuttaa, ennen kuin lapsi tulee täysivaltaiseksi täytettyään 18 vuotta.

Onko lapselle järkevämpi avata sijoitusvakuutus vai osakesäästötili?

Tilin tai tuotteen valinta lapselle säästämistä aloittaessa riippuu pitkälti jokaisen henkilökohtaisesta tilanteesta. Kuitenkin sekä sijoitusvakuutus että osakesäästötili tarjoavat verotuksellisen hyödyn suhteessa arvo-osuustiliin. Sijoitusvakuutuksessa ja osakesäästötilillä verotus realisoituu vasta nostettaessa varoja pois tililtä. Tuotteen sisällä tapahtuvien kauppojen tuotoista tai saaduista osingoista ei siis makseta suoraan veroa, toisin kuin arvo-osuustilillä. Ajan kanssa korkoa korolle -ilmiö kasvattaakin sijoitettua summaa suuremmaksi, kun verot ”säästetään” ja ne voidaan sijoittaa uudelleen.

Kumpi sitten on parempi vaihtoehto alaikäiselle lapselle, osakesäästötili vai sijoitusvakuutus? Alaikäisen sijoitusvakuutuksen edunsaaja on aina kuolinpesä, joten pahimman skenaarion tapahtuessa varat eivät siirry omaisille muuta varallisuutta nopeampaa. Toki vakuutukseen kuuluu kuolemantapauskorvaus, mutta toisaalta tuotteeseen liittyy vuosittainen hallinnointikulu. Osakesäästötilin kulut ovat Nordnetissä pyöreä nolla.

Osakesäästötilille on talletusrajana 100 000 euroa, kun taas sijoitusvakuutuksessa rajaa ei ole. Pitkässä juoksussa sijoitusvakuutukseen on siis mahdollista säästää (tallettaa) enemmän kuin osakesäästötilille.

Lapselle säästämisessä puhutaan pitkän aikavälin sijoittamisesta, minkä takia sijoitusvakuuden houkuttelevuutta lisää sen sijoitusvalikoima. Osakesäästötilillä voit sijoittaa vain suoraan pörssiosakkeisiin ja listautumisanteihin. Sijoitusvakuutuksessa valikoima kattaa pörssiosakkeiden lisäksi myös ETF:t ja rahastot. Nordnet on myös tuomassa Sijoitusvakuutukseen mahdollisuuden sijoittaa listautumisanteihin.

Nordnetin Sijoitusvakuutus on kilpailijoitaan laajempi ja edullisempi

Nordnet Sijoitusvakuutus eroaa perinteisistä ratkaisuista kolmessa keskeisessä asiassa:

- sen kautta voi sijoittaa osakkeisiin, ETF:iin ja rahastoihin lähes rajattomasti

- Nordnet Sijoitusvakuutus on täysin digitaalinen, sijoitukset voi tehdä verkkopalvelussa tai Nordnetin sovelluksella

- ylimääräiset piilokulut on karsittu pois ja tuote on kilpailijoitaan edullisempi

Nordnet Sijoitusvakuutuksen sijoitusvalikoima on laaja, kattaen yli 70 rahastoyhtiön rahastot, suorat osakkeet ja ETF:t. Perinteisesti sijoitusvakuutusten valikoimat ovat olleet piensijoittajille varsin suppeita. Pienemmillä summilla sijoitusvakuutuksiin tarjolla ovat usein pankin omat rahastot. Suuremmilla noin 50 000 euron sijoitussummilla vakuutussijoittaja on saanut sijoitusvakuutuksiin laajemman valikoiman sijoituskohteita, kuten pörssiosakkeita.

Nordnet ei rajoita kaupankäyntien lukumäärää tai varojen nostojen määriä, mikä tekee Sijoitusvakuutuksesta varteenotettavan vaihtoehdon arvo-osuustilille ja osakesäästötilille. Toisin kuin AOT:lla ja OST:lla, Sijoitusvakuutuksella ei kuitenkaan voi tehdä samalla instrumentilla kahdensuuntaisia kauppoja saman päivän aikana, joten tuote ei sovellu päivätreidaamiseen.

Mitä Nordnetin Sijoitusvakuutukseen voi ostaa?

Nordnetin Sijoitusvakuutuksen valikoimassa on laajasti ETF-tuotteita, rahastoja, sekä osakkeita. Kaikkia osakkeita ei kuitenkaan vielä sijoitusvakuutukseen voi ostaa. Näitä ovat muun muassa First North -markkinapaikalle listatut osakkeet sekä Yhdysvaltoihin listatut ADR-osakkeet, eli osaketalletustodistukset. Sijoitusvakuutukseen ei myöskään voi ostaa REIT:ejä, jota voi pitää pienenä miinuksena.

Osakevalikoima on kuitenkin riittävän laaja ja kattaa Pohjoismaat, suurimmat Euroopan maat, sekä Yhdysvallat. Tästä voi lukea tarkemmin sijoitusvalikoimasta.

Nordnetin Sijoitusvakuutus pähkinänkuoressa

- Digitaalinen

- Laaja valikoima sijoitusvaihtoehtoja: osakkeet, ETF:t ja rahastot

- Vuosikulu 0,35 % 100 000 euroon asti ja 0,15 % 100 000 euron ylittävältä osalta

- Välityspalkkiot: Kotimaa ja Pohjoismaat min. 5 eur / 0,08 %. Muut markkinat min. 8 eur / 0,08 %

- Sijoitusvakuutuksen veroetu ja henkiturva

Nordnet juhlistaa Sijoitusvakuutuksen ensimmäistä vuotta ja tarjoaa pörssisijoitukset sijoitusvakuutuksen sisällä ilman välityspalkkiota 1.10.-15.11.2024. Etu on huomattava, sillä normaalisti välityspalkkiot ovat minimissään 5–8 euroa tai 0,08 prosenttia. Rahastoissa ei ole merkintä- tai lunastuspalkkioita. Käydessäsi pörssikauppaa muussa valuutassa kuin euroissa veloitetaan valuutanvaihtokulut (0,25 % kauppasummasta).

Sijoitusvakuutuksen myöntää Nordnet Livsforsikring AS Suomen sivuliike. Nordnet Livsforsikring AS Suomen sivuliike myy sijoitusvakuutusta Nordnet Bank AB Suomen sivuliikkeen avulla. Sijoitusvakuutuksessa ei ole talletussuojaa eikä se kuulu sijoittajien korvausrahaston piiriin.

Huomioi, että sijoittamiseen liittyy aina riskejä. On olemassa riski, että et saa sijoittamiasi varoja takaisin.

Tehty kaupallisessa yhteistyössä Nordnetin kanssa.

(*) Affiliate-linkki. Linkin kautta siirtyminen sivustolle ei aiheuta kuluja käyttäjälle. Tehdyistä tilauksista sivusto voi saada rahallisen korvauksen.