Tokmanni toteutti vuonna 2023 ison yrityskaupan, joka ei ole tuonut orgaanista kasvua ja synergiaetuja, mutta on sitä vastoin nostanut osakkeen riskiä. Suuri yrityskauppa on osakkeenomistajalle riski ja siksi se näkyy nyt KONEen ja Revenion osakekursseissa. Case-esittelyssä epäonnistunut yrityskauppa Dollarstore.

Miksi isot yrityskaupat usein painavat kurssia?

Pörssiyhtiö ilmoittaa isosta yrityskaupasta, jonka pitäisi tiedotteen mukaan kasvattaa omistaja-arvoa, ja osakekurssi kääntyy laskuun. Tyypillinen ilmiö viime aikoina Helsingin pörssissä. Mistä tämä johtuu?

Isossa yrityskaupassa on rakenteellisesti neljä riskilähdettä, jotka markkinat hinnoittelee lähes poikkeuksetta ensin negatiivisesti, vaikka niillä olisi myöhemmässä vaiheessa positiivinen vaikutus.

- Integraatioriski: kyetäänkö ostettu yhtiö todella integroimaan, vai syntyykö vain ”portfolioyhtiö” ilman synergioita?

- Synergiat suhteessa kauppahintaan: luvataan synergiahyötyjä, mutta niiden saavuttaminen voi viivästyä, jäädä vajaaksi tai muuttua kustannuksiksi. Synergiahyödyillä yleensä perustellaan kauppahintaa, etenkin, jos se on korkea.

- Velkariski ja rahoitus: velkaantuminen kasvaa ja myös riskitaso nousee, korkotaso on selvästi aiempaa korkeampi, ja geopoliittinen tilanne epävarmempi, mikä voi aiheuttaa epävarmuutta kassavirtaan.

- Omistuksen dilutoituminen: yrityskauppa saatetaan rahoittaa velkarahoituksen lisäksi osakeannilla tai osakevaihdolla, joka dilutoi nykyisiä omistajia

Esimerkki epäonnistuneesta yrityskaupasta: case Tokmanni ostaa Dollarstoren

Heinäkuussa 2023 Tokmanni tiedotti ostavansa Ruotsin johtavan halpakauppaketjun Dollarstoren (130 myymälää Ruotsissa ja 2 Tanskassa, brändi Big Dollar Tanskassa).

- Kauppahinta: noin 170,4 M€ käteisenä

- IFRS-oikaistu yritysarvo: noin 344,9 M€ (kauppahinta +183,1 M€ nettovelka).

- Arvostuskertoimet:

- EV/EBITDA 2022: 6,9x.

- EV/EBIT 2022: 21,7x.

Synergiat yli 15 M€ vuosittain, täysimääräisesti 30 kuukauden sisällä. Rahoitus: 180 M€ laina, maturiteetti 1,5 vuotta (+ optiona 1 vuosi). Pro forma 2022 nettovelka/käyttökate ~3,6x, joka oli yli Tokmannin tavoitetason (<3,2x).

Ohjeistus: kaupan odotettiin parantavan EPS:ää vuodesta 2023 alkaen (pois lukien kertaluonteiset kulut).

Strategisesti tarina oli houkutteleva: Tokmanni + Dollarstore = yksi Pohjoismaiden johtavista halpakauppayhtiöistä, mittava skaalaetu hankinnassa, yhteiset omat brändit ja vahvempi neuvotteluasema. Paperilla houkutteleva, etenkin jos synergiat realisoituvat nopeasti.

Mitä Q1/2026 paljasti Dollarstoresta?

Vuoden 2026 kertoo, että Dollarstore on tällä hetkellä Tokmannille riippakivi. Tokmanni-segmentin liikevoitto parani kolmatta neljännestä peräkkäin. Dollarstore-segmentti oli vertailukelpoisen myynnin ja tuloksen osalta heikko; erityisesti kasvanut kulurakenne painoi tulosta.

- Liikevaihto: 363,6 M€ (ennuste 362,2 M€) → liikevaihto odotuksissa.

- Vertailukelpoinen liiketulos: -13,7 M€ (ennuste -8,8 M€) → selvä tulospettymys.

- Liikevaihdon kasvu: +6,4 % ensimmäisellä neljänneksellä:

Ohjeistus 2026 pidettiin ennallaan (liikevaihto 1 780–1 860 M€, vertailukelpoinen liiketulos 85–105 M€), mutta Q1:n pettymys nostaa riskiä, että ohjauksen osalta joudutaan pettymään. Analyytikot odottavat 92 M€ liiketulosta vuodelta 2026.

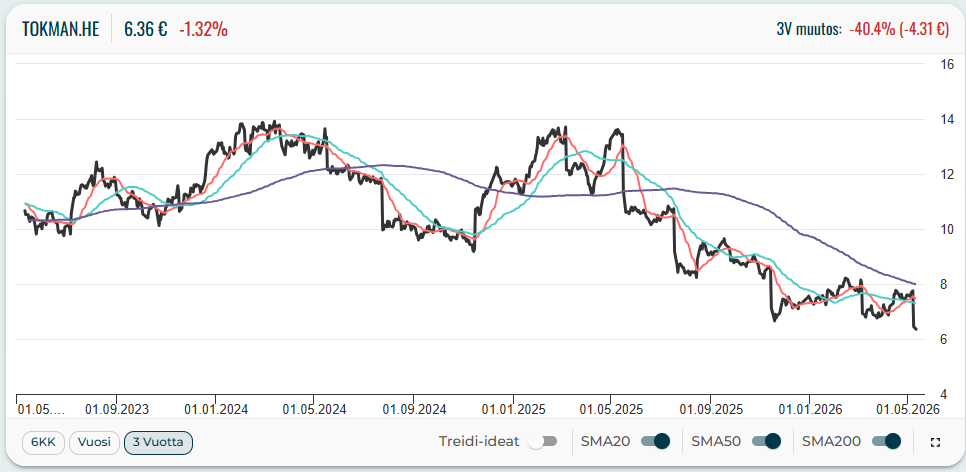

Sijoittaja360:n Tokmannin osakekurssi kertoo, että tulos romahdutti Tokmannin osakekurssin, vaikka kurssi oli jo valmiiksi pohjalukemissa. Tokmannin osakekurssi on reilu kuusi euroa, kun se kolme vuotta sitten oli yli 10 euroa ja 2024 alussa hätyyteltiin 14 euron tasoja. Tokmannin osakkeen viiden vuoden tuotto osingot mukaan lukien on yli 60 % miinuksella.

Miltä näyttää Tokmannin osakkeen profiili?

Tokmannin osake on ollut tyypillinen putoava puukko. Arvostuskertoimet ovat edulliset, mutta tulos laskee ja osakekurssi mukana. Sijoittajan on myös huomioitava, että erittäin korkea velkaantuneisuus saa aikaan sen, että osake näyttää P/E-luvulla halvalta, mutta velkaantuneisuuden huomioiva EV/EBIT on itseasiassa korkeintaan keskitasoa.

Alla on läpileikkaus Tokmannin arvostusluvuista ja pisteistä Osaketyökalusta. Tokmannin pisteet ovat laskeneet ja osake on enää keskitasoa. Etenkin momentti on tullut alas ja riskitaso noussut. Laatukaan ei enää ole kuin keskitasoa, vaikka tyypillisesti päivittäiskulutussektorin osakkeilla se on korkea.

Jos Osaketyökalussa vertailee Tokmannia Puuiloon, huomaa, että Tokmanni jää pisteissä jälkeen melkein joka kategoriassa. Ainoastaan yhdessä kategoriassa Tokmanni on parempi.

| Faktori | Pisteet | Arvio | |

|---|---|---|---|

| Arvo & kasvu | |||

| Arvo | 8 / 10 | Hyvä | |

| Kasvu | 6 / 10 | Kohtalainen | |

| Osinko | |||

| Osinko | 5 / 10 | Neutraali | |

| Osingon vakaus ja kasvu | 3 / 10 | Heikko | |

| Laatu & riski | |||

| Laatu | 5 / 10 | Neutraali | |

| Vakavaraisuus | 3 / 10 | Heikko | |

| Kokonaisriski | 6 / 10 | Kohtalainen | |

| Momentti | |||

| Momentti | 3 / 10 | Heikko | |

| Kokonaistulos | |||

| Kokonaispisteet | 54 / 100 | Keskinkertainen | |

| Sijoitus (ranking) | #85 | – | |

Miksi osake laskee isosta yrityskaupasta?

Tokmanni on Dollarstoren oston jälkeen velkavivutettu yhtiö ja saa Osaketyökalussa melko heikot vakavaraisuuspisteet. Osakkeen riskitaso on noussut ja yrityskaupan synergioiden ja kannattavuusparannuksen realisoituminen on hitaampaa ja vaikeampaa kuin luultiin. Dollarstore-segmentti painaa tällä hetkellä konsernin tulosta, kun sen piti toimia kasvun ja skaalan veturina. Nyt, kun Tokmannin velkaantuneisuus on korkeampi ja korot aiempaa korkeammalla, niin osake on selvästi herkempi tulosheilahtelulle.

Tokmanni on oppikirjaesimerkki siitä, miksi ”suuri kasvuaskel yrityskaupalla” on sijoittajille riski ja syy sille, miksi KONEen ja Revenion isot yrityskaupat ovat painaneet osakekursseja. Iso yrityskauppa hinnoitellaan aluksi epäluulolla, vaikka strateginen tarina kuulostaisi paperilla loogiselta.

Revenion Visionix-yritysosto ja siihen liittyvä merkintäoikeusanti laimentavat omistusta ja myös velkaantuneisuus nousee. Vaikka strateginen markkina-avaus on houkutteleva, sijoittajat hinnoittelevat nyt integraatio- ja rahoitusriskin korkealle. KONE muuttuu TKE-yrityskaupan myötä nettovelattomasta yhtiöstä velkavivutetuksi yhtiöksi, joka on säikäyttänyt sijoittajat. Yrityskaupan valuaatio on lisäksi korkea.