Foamitin vuosi 2025 oli pohjatyön aikaa. Yhtiö paransi kannattavuuttaan ja sai Pohjoismaissa valmiiksi merkittävät tuotantoinvestoinnit. Nyt huomio kiinnittyy siihen, alkavatko lisäkapasiteetti, vaahtolasin uudet käyttökohteet ja Keski-Eurooppaan laajeneminen näkyä liikevaihdon kasvuna.

Foamit hyppää investoinneista kasvuvaiheeseen

Aiemmin Partnera nimellä tunnetun Foamitin kasvutarina on siirtynyt vuoden 2025 lopun ja 2026 alun aikana seuraavaan vaiheeseen, kun yhtiö on saanut lisäkapasiteettiin tähdänneet merkittävät tuotantoinvestoinnit valmiiksi. Viime vuosi olikin yhtiölle todella investointivetoinen: konsernin bruttoinvestoinnit nousivat 9,0 (3,9) milj. euroon, kun Onsøyn tehtaan noin 10 milj. euron kapasiteettihanke valmistui syyskuussa ja Forssan 2,2 milj. euron pienten jakeiden tuotantolinja käynnistyi alkuvuonna 2026. Näiden investointien myötä konsernin vaahtolasituotantokapasiteetti kasvoi noin 20 prosenttia.

Norjassa kapasiteetti kaksinkertaistui 280 000 kuutiometriin ja Forssassa pienten jakeiden kapasiteetti ylitti 100 000 kuutiometrin rajan. Investointisykli on nyt toteutettu ja yhtiö siirtyy sen tukemana kasvuun tähtäävään strategiavaiheeseen. Painopiste on lisäkapasiteetin täyttämisessä, uusien asiakassegmenttien avaamisessa ja jakelukanavien rakentamisessa.

Kasvunäkymää tukevat etenkin vuoden 2025 lopun vahva 23,8 (18,6) milj. euron tilauskanta ja vaahtolasin mittava 952 000 (786 000) kuutiometrin tarjouskanta. Vuoden 2025 aikana Foamit avasi toimituksia myös uusiin käyttösovelluksiin, kuten betoniteollisuuden kevenneratkaisuihin ja vedenpuhdistukseen, ja lisäksi yhtiö on kertonut tutkivansa vaahtolasin käyttömahdollisuuksia puolustusteollisuuden ratkaisuissa.

Pienten vaahtolasijakeiden kasvanut tuotantokapasiteetti, nyt noin 15 prosenttia kokonaiskapasiteetista, laajentaa Foamitin tarjontaa talonrakentamisen ja pienrakentamisen segmentteihin, joissa yhtiö on kertonut näkevänsä kasvavaa kysyntää. Samaan aikaan myynnin resursseja on vahvistettu konsernitasoisella myyntijohtajalla ja teknologia- ja tuotekehitysjohtajalla. Myös rautakauppamyyntiä ja asennuspalveluja, kuten puhallettavia vaahtolasiratkaisuja, kehitetään aktiivisesti kaikissa toimintamaissa.

Ensimmäiset askeleet Eurooppaan laajentumisessa

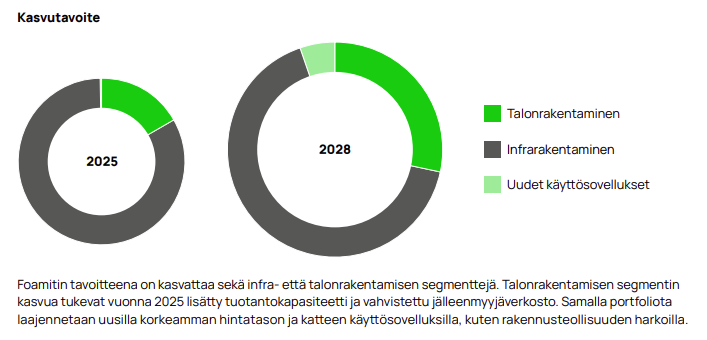

Foamit tavoittelee 100 milj. euron liikevaihtoa vuoden 2028 loppuun mennessä (2025: 39,7 milj. euroa) ja tämän saavuttaminen edellyttää kasvua Pohjoismaiden ulkopuolella. Maaliskuussa 2026 julkistettu jakelusopimus belgialaisen Argex NV:n kanssa on yhtiön ensimmäinen konkreettinen avaus Keski-Euroopan markkinoille. Argex toimii Foamitin pääjakelijana Belgiassa, Alankomaissa ja Luxemburgissa.

Sopimus on Foamitille strategisesti järkevä: Benelux-alueen inframarkkina on vilkas, ympäristösääntely tiukkaa, ja kevyiden, vähähiilisten rakennusmateriaalien kysyntä kasvussa. Argex tuo valmiit asiakassuhteet ja paikallisen markkinaosaamisen, mikä pienentää Foamitin laajentumisriskiä verrattuna oman jakeluverkoston rakentamiseen tyhjästä.

On kuitenkin syytä huomata, että vaahtolasi on materiaalina kevyttä mutta tilavuudeltaan suurta, mikä tekee pitkien etäisyyksien logistiikasta kustannustekijän. Benelux-markkinan avaaminen suuremmassa mittakaavassa edellyttäisi todennäköisesti Pohjoismaihin keskittyneen tuotannon sijasta paikallista tai logistisesti lähialueella sijaitsevaa tuotantokapasiteettia.

Oletettavasti tähän, ja laajempaan Keski-Eurooppaan laajentumiseen, kytkeytyy Foamitin lokakuussa 2025 solmima aiesopimus saksalaisen Reiling GmbH:n kanssa. Neuvottelujen kohteena on enemmistöosuus Reilingin vaahtolasia valmistavasta tytäryrityksestä Verisosta, jolla on Saksassa kaksi vaahtolasitehdasta. Suunniteltu yhteistyöhanke sisältää lisäksi kokonaan uuden vaahtolasitehtaan rakentamisen Saksaan.

Veriso-kaupan toteutuminen olisi Foamitille merkittävä skaalahyppy. Se toisi yhtiölle huomattavan paikallisen tuotantokapasiteetin Euroopan suurimmille rakennusmarkkinoille ja ratkaisisi samalla mahdolliset Benelux-alueen toimintaan kytkeytyvät logistiikkahaasteet. Toistaiseksi kyse on kuitenkin aiesopimuksesta, eikä kaupan toteutumisesta tai aikataulusta ole varmuutta. Sijoittajan näkökulmasta Foamitin Eurooppa-strategia etenee kahta reittiä: kevyellä jakelusopimuksella Benelux-alueella ja potentiaalisesti mittavammalla yrityskaupalla Saksassa. Yhtiön tavoite on vahva jalansija Keski-Euroopassa vuoden 2028 loppuun mennessä.

Vahvistunut tuloskunto tukee kasvua

Foamit teki vuoden 2025 toisella puoliskolla selkeän kannattavuuskäänteen, vaikka liikevaihto laski vertailukaudesta 21,1 (21,8) milj. euroon lasiliiketoiminnan ja Norjan vaahtolasimarkkinan kausivaihtelun painaessa loppuvuotta. Liiketulos nousi 1,6 milj. euroon ja liiketulosmarginaali 7,5 prosenttiin, kun vuotta aiemmin liiketulos oli 0,2 milj. euroa ja marginaali 0,9 prosenttia. Käyttökate kasvoi 3,9 (2,4) milj. euroon ja käyttökateprosentti 18,3 (11,0) prosenttiin. Foamit onnistui siis parantamaan tehokkuuttaan, hinnoitteluaan ja tuotetarjontaansa haastavammasta markkinasta huolimatta.

Kannattavuuskäänteen ohella Foamitin tilauskanta vahvistui vuoden päätteeksi 23,8 (18,6) milj. euroon ja vaahtolasin tarjouskanta 952 000 (786 000) kuutiometriin, mikä yhdessä Forssan ja Onsøyn valmiiksi saatujen investointien kanssa luo selvästi aiempaa vahvemman pohjan seuraavalle kasvuvaiheelle. Olennaisesti parantuneen kannattavuuden myötä realisoituva liikevaihdon kasvu näkyy todennäköisesti myös vahvana tuloskasvuna.

Laajemman analyysin kannattavuuskäänteestä ja toisen vuosipuoliskon tuloksesta voit lukea tästä: Analyysi: Foamit paransi kannattavuuttaan – mittavat investoinnit tukevat kasvunäkymää

Näkymät kuluvalle vuodelle

Kasvustrategiansa täytäntöönpanon ja liiketoiminnan luonteen vuoksi Foamit ei ole antanut numeerista tulosohjeistusta vuodelle 2026 tai kommentoinut lyhyen aikavälin näkymiä. Sijoittajan kannalta Foamitin kasvutarinan onnistuminen riippuu olennaisesti siitä, miten nopeasti tuore lisäkapasiteetti sekä uudet markkina-avaukset ja sopimukset alkavat muuttua myyntipanostusten tukemana konkreettisesti liikevaihdoksi.

Liiketoiminnan kehittäminen uusilla yritysjärjestelyillä sekä investoinneilla on Foamitin mukaan olennainen osa yhtiön strategiaa. Foamit tavoittelee 100 milj. euron liikevaihtoa ja yli 20 prosentin käyttökatetasoa vuoden 2028 loppuun mennessä. Kasvutavoitteen saavuttamiseksi yhtiö on kertonut käynnistäneensä useita strategisia muutos- ja kehityshankkeita, jotka mahdollistavat kasvutavoitteen saavuttamisen tavoitellussa ajassa.

Taloudelliset tavoitteet

Foamitin keskipitkän ja pitkän aikavälin taloudelliset tavoitteet:

- Oman pääoman tuotto yli 10 %

- Vakaa voitonjako osakkeenomistajille

- Pääosa sijoitettavissa olevista varoista on keskittyneenä strategisiin omistuksiin

Sijoittajan näkökulma

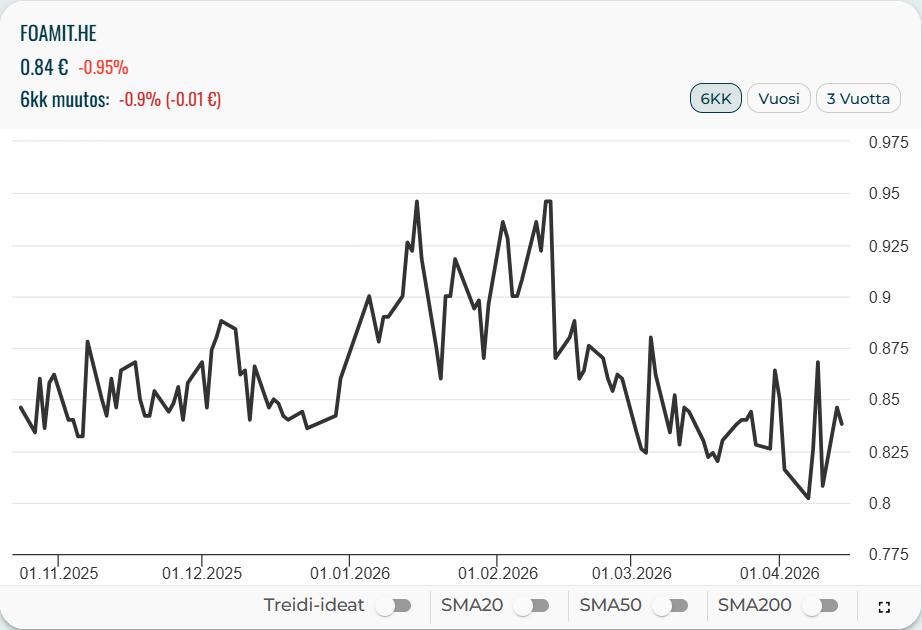

Viime kuukausina Foamitin osake on ollut pitkälti vaakatasolla kulkeneessa trendissä. Osake starttasi vuoteen 0,84 euron kurssitasolta ja kävi tammi-helmikuun aikana korkeimmillaan 0,95 eurossa. Tältä tasolta osake on palannut maalis-huhtikuun aikana aiemmalle, noin 0,80-0,87 euron vaihteluvälille.

Kirjoitushetken 0,84 euron osakekurssilla Foamitin markkina-arvo on noin 32,7 milj. euroa. Osakkeen viimeisen 12 kk volatiliteetti on melko korkea (47,5 %), jota selittävät etenkin alhainen vaihdantavolyymi ja euromääräisesti matala osakehinta.

Kuluvana vuonna analyytikot odottavat Foamitin yltävän 0,03 euron osakekohtaiseen tulokseen. Kirjoitushetken osakekurssilla Foamitin P/E-luku vuoden 2026 tulosennusteella on 27,2. Viime vuoden 0,02 euron osakekohtaisella tuloksella P/E on 42. Vaikka arvostus on lyhyellä aikavälillä tarkasteltuna korkea, perustuu Foamitin osakkeen hinnoittelu yhtiön kasvupotentiaaliin, vahvaan ennustettuun tuloskasvuun ja vankkaan taseeseen.

Osakekohtaisen tuloksen keskimääräisen kasvun kolmen vuoden kasvuennuste on 49,9 prosentissa. Tuloskasvun myötä arvostus laskee tulevina vuosina huomattavasti ja vuoden 2027 tulosennusteella (0,05 euroa) P/E on enää 16,9. Ennustettu osinkotuotto on 2,4 prosenttia ja Foamitin kasvuyhtiöksi avokätinen osinkopolitiikka tukeekin olennaisesti osakkeen sijoitusprofiilia.

Sijoittajan näkökulmasta tarkasteltuna Foamitin osakkeen olennaisimmat riskit liittyvät yhtiön mahdolliseen liikevaihdon laskun jatkumiseen ja kasvupotentiaalin hyytymiseen sekä kansainvälistymisen ja potentiaalisten yritysjärjestelyiden epäonnistumiseen.

IR-seuranta on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.