Sijoitusyhtiö Panostaja putsasi pöytää ja myönsi Hygga-epäonnistumisen. Samaan aikaan CoreHW pyrkii läpimurtoon Japanissa.

Panostaja raportoi viimeisen 12 kuukauden tuloksen

Tamperelainen sijoitusyhtiö Panostaja julkaisi 12 kuukauden osavuosikatsauksen ulottuen vuoden 2024 marraskuusta vuoden 2025 lokakuun loppuun. Yhtiö on muuttamassa tilikautensa kalenterivuotta vastaavaksi ja jatkaa siksi nykyisen tilikautensa joulukuulle saakka. Haastattelimme talousjohtaja Heikki Korelinia.

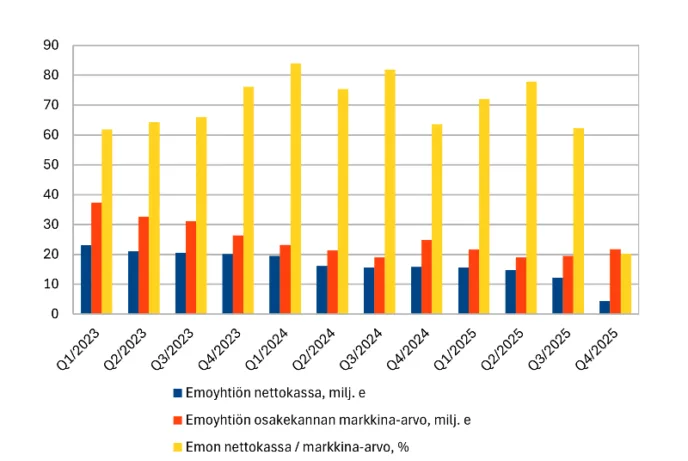

Tuore katsaus 12.12.2025 antoi tärkeää tietoa kaikista keskeisistä omistuskohteista. Iso pettymys markkinoille oli se, että Panostajan emoyhtiö Panostaja Oyj kirjasi tytäryhtiö Hyggalle annetut noin seitsemän miljoonan euron lainasaamiset korkoineen alas. Yhtiö putsasi näin pöytää ja emoyhtiön tase on aiempaa läpinäkyvämpi.

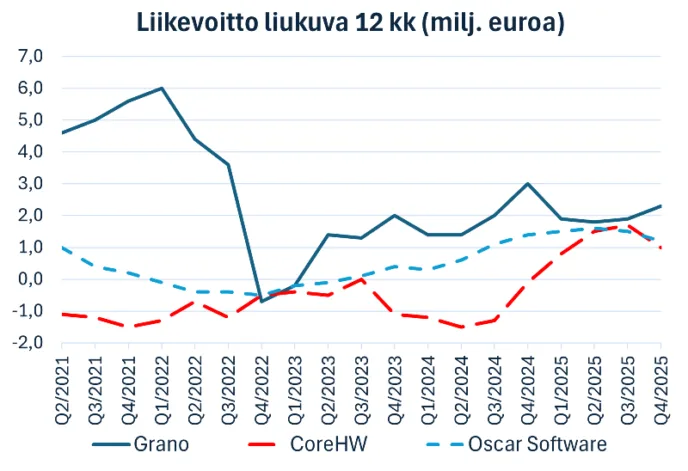

Hyvää oli puolestaan painotalo Granon liikevoiton kasvu ja ERP-toimittaja Oscar Softwaren jatkuvalaskutteisen liikevaihdon ripeä 15 prosentin vuosikasvu.

Hygga petti odotukset – alaskirjaus vaikuttaa emoyhtiön lukuihin

Panostaja tiedotti lokakuussa myyvänsä tytäryhtiö Hyggan hammasklinikkatoiminnan PlusTerveys Hammasklinikoille. Yhtiö kertoi tuolloin käteiskauppahinnan olevan 2,8 miljoonaa euroa ja myyntitappion arviolta kaksi miljoonaa euroa.

Nyt tuo tappio on tarkentunut 0,5 miljoonaan euroon, sisältäen myös transaktioon liittyvät arvonalennukset. Kauppa on tarkoitus toteuttaa tammikuun lopussa 2026.

Panostaja sijoitti Hyggaan eli silloiseen Megaklinikkaan kymmenen vuotta sitten ostamalla yhtiön osake-enemmistön. Yhtiön ohjelmistoliiketoiminta ei ole kehittynyt suunnitelmien mukaan, vaan supistunut johtuen osaksi hyvinvointialueiden säästötoimista.

Ohjelmistoliiketoiminnan liikevaihto Suomessa ja Ruotsissa on vuositasolla selvästi alle miljoona euroa, kuten voi päätellä osavuosikatsauksen Muut-segmentistä. Siinä liikevaihto 12 kuukaudelta oli 0,6 miljoonaa euroa.

Vaikka klinikkaliiketoiminnan myynti PlusTerveydelle on varmasti kaikkien osapuolten – myyjän, ostajan ja henkilöstön – kannalta tärkeää, kokonaisuutena Hygga-sijoitus on osoittautunut tappiolliseksi. Koska segmentti on siirretty muihin liiketoimintoihin, myös ohjelmistoliiketoiminnasta tultaneen luopumaan.

Liikevaihdon tason ja supistumisen sekä emoyhtiön alaskirjauksen perusteella Hyggan ohjelmistoliiketoiminnalla on tuskin mainittavaa arvoa mahdollisena myyntikohteena – riippuen toki ostajan mahdollisesti saamista synergioista.

Korelin muistuttaa, että emon tytäryhtiölleen antamien lainasaamisten alaskirjaus ei vaikuta konsernin lukuihin. Konserniluvuissa emoyhtiö ja tytäryhtiöt yhdistellään yhdeksi kokonaisuudeksi ja keskinäiset liiketapahtumat eliminoidaan.

Joka tapauksessa emoyhtiön nettokassa sisältäen lainasaamiset laski elo-lokakuun kvartaalin aikana 12,2 miljoonasta 4,4 miljoonaan euroon. Kun emoyhtiön korolliset velat olivat lokakuussa 4,7 miljoonaa ja likvidit varat 1,8 miljoonaa, lainasaamisia on siten jäljellä yhä 7,3 miljoonaa euroa. Ne ovat talousjohdon mukaan suurimmaksi osaksi CoreHW:lle annettuja tuotekehityslainoja.

CoreHW on konsernin isoin riski ja isoin mahdollisuus

Panostaja osti enemmistön korkean teknologian elektroniikkasuunnitteluun keskittyvästä CoreHW:stä syksyllä 2017. Yhtiöön on satsattu paljon, mikä näkyy luvuissa. CoreHW:n nettovelat ovat nousseet viimeisen kolmen vuoden aikana noin kuudesta miljoonasta 12 miljoonaan euroon.

Henkilöstömäärä on kasvanut 12 kuukauden aikana 73:sta 86:een eli 18 prosenttia. Nettovelkoihin sisältyy esimerkiksi Panostaja Oyj:n keväällä 2023 antama pääomalaina 2,2 miljoonaa euroa ja Business Finlandin tuotekehityslaina. Nämä kaksi tekevät mainitusta kuuden miljoonan kasvusta lähes neljä miljoonaa euroa.

On todella hyvä, että CoreHW:n perinteisen leipälajin eli suunnittelupalveluiden kysyntä on jatkunut hyvänä. Konserni ennakoi nyt työkuorman säilyvän hyvänä usean kvartaalin päähän, kun aiemmin on ohjeistettu vain yhtä kvartaalia eteenpäin.

Samalla kuitenkin oman tuoteliiketoiminnan käynnistyminen volyymitoimituksin on viivästynyt noin parilla vuodella. Alun perin liikevaihtoa piti tulla merkittävästi jo tilikaudella 2024. Nyt Korelin odottaa selkeää loikkaa tuoteliikevaihtoon tilikaudelle 2026.

Hyvää on se, että CoreHW sai bluetooth-pohjaisten sisäpaikannustuotteidensa kansainväliset sertifioinnit päätökseen kesällä. Se kuitenkin tarkoitti samalla jo muodostuneiden tuotekehityskulujen poisto-ohjelman käynnistämistä ja aktivointien – eli t&k-kulujen taseeseen kirjaamisen – päättämistä päättyneestä neljänneksestä alkaen.

Näistä kahdesta muodostuu lähes 0,5 miljoonan euron lovi kvartaalitulokseen poistojen ollessa tästä noin 0,2 miljoonaa euroa. Tuotekehityskulujen poistoissa on kyse viiden vuoden poisto-ohjelmasta, kokonaismäärältään noin neljä miljoonaa euroa.

Totta kai tarkoitus on saada aikaan tehtyä kehitystyötä vasten myös tuottoja. Kuluvan tilikauden pilottitoimitukset tekevät noin miljoonaa euroa kohdistuen lähinnä isoille japanilaisille teollisille asiakkaille sekä Yhdysvaltain terveydenhuoltoasiakkaille.

Pilottitoimitusten taso on merkittävä. Yhden pilottitoimituksen arvo on tyypillisesti muutamasta kymmenestä tuhannesta sataan tuhanteen euroon. Painotus asiakastyössä on resurssisyistä tällä hetkellä Japanissa. CoreHW:n kansainvälinen myynti tapahtuu sekä suoraan että paikallisten kumppaneiden kautta, jotka ymmärtävät paikallista markkinaa ja kulttuuria.

”Vaikka henkilöstömäärä on kasvanut, meidän organisaatio on edelleen tosi pieni ja meidän täytyy fokusoida, mistä edetään. Siinä mielessä Japanin markkina on nyt aika selkeä. Meillä on teollisia yhtiöitä, joilla on pitkä historia ja toisaalta kova vaatimustaso. Jos pystymme siellä näyttämään tuotteemme kyvykkyyden, se näkyy muillakin markkinoilla”, CoreHW:n hallituksessa istuva Korelin summaa.

Tuorein toimitus tehtiin hänen mukaansa USA:n markkinoille marraskuussa 2025, eli se tuloutuu siten päättyvälle tilikaudelle.

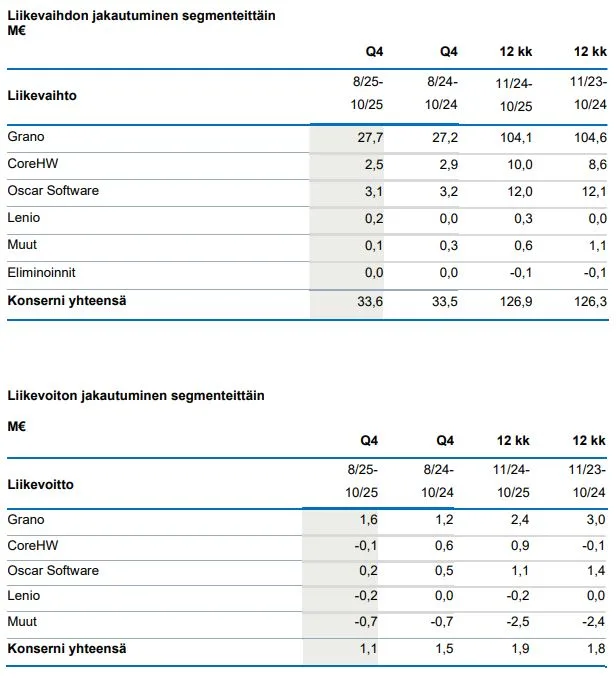

CoreHW:n liikevaihto painui tuoreella kvartaalilla 2,9:stä 2,5 miljoonaan euroon. Tämä selittyy erittäin vahvalla vertailukaudella ja sillä, että elokuussa 2025 käynnistyi uusia suunnitteluhankkeita, jolloin koko elokuu ei ollut täydellä kapasiteetilla. Päättyneelle kvartaalille ei myöskään tuloutunut pilottitoimituksia, mutta yhtiö teki aiempien toimitusten asennuksia asiakkailleen.

Korelin olisi toivonut tuoteliiketoiminnasta selvempää kasvua päättyneelle kaudelle ja tunnelma on odottava. Pilottien laajennuksia on luultavasti tulossa, mutta päätöksentekoa tuotantovolyymeista vielä odotetaan.

Aamulehdessä kesäkuussa 2022 CoreHW:n Nokia-taustainen perustaja ja toimitusjohtaja Tomi-Pekka Takalo kertoi yhtiön tavoittelevan 100 miljoonan euron liikevaihtoa vuoteen 2026 mennessä.

Grano paransi tulosta ja järjesteli rakennettaan

Paino- ja markkinointitalo Grano teki tuloksellisesti parhaan kvartaalin kolmeen vuoteen. Katsauskauden jälkeen marraskuussa Grano myi osake-enemmistönsä Grano Dieselistä toimivalle johdolle. Grano Dieselin liikevaihto on vuositasolla noin kahdeksan miljoonaa euroa, eli suunnilleen sen verran Granon reilun sadan miljoonan euron konserniliikevaihto supistuu, ellei muita tekijöitä huomioida.

Grano Diesel tuottaa esimerkiksi kohdennettua osoitteellista suoramarkkinointia autoalan asiakkaiden toimeksiannosta.

”Tämä järjestely selkeyttää konsernirakennettamme ja tukee strategiaamme keskittyä yhä vahvemmin ydintoimintoihimme. Samalla se antaa molemmille yhtiöille paremmat mahdollisuudet kehittyä omilla vahvuusalueillaan”, Granon syksyllä aloittanut uusi toimitusjohtaja Mika Vihervuori totesi tiedotteessa 12.11.2025.

Korelinin mukaan Granon nykyinen tulosparannus johtui hieman parantuneesta markkinatilanteesta ja alkuvuonna tehdyistä kiinteiden kulujen karsimisista. Granon kysyntä on ollut hyvää kaupan alalla, esimerkiksi isojen ruokakauppojen markkinointiständeissä kauppojen sisällä. Teollisuuden ja rakentamisen kysyntä on jatkunut vaisuna.

Granon tuotanto on laaja ulottuen erilaisista painopinnoista ja -ratkaisusta valo- ja LED-mainoksiin esimerkiksi urheilustadioneiden laidoilla.

Oscar Software ja Lenio kasvattivat jatkuvia tuottoja

ERP-ratkaksuja tarjoava, liikevaihdoltaan noin 12 miljoonan Oscar Software piti tuoreen neljänneksen liikevaihtonsa likimain ennallaan 3,1 miljoonassa eurossa. Tulospudotus 0,5 miljoonasta 0,2 miljoonaan euroon johtuu osaksi kertaluonteisista henkilöstökuluista.

Asiantuntijamyynti ei vastannut odotuksia ja siinä vertailukausi oli vahva. Sen sijaan jatkuvalaskutteinen niin sanottu ARR-liikevaihto (annual recurred revenue) kasvoi hyvää 15 prosentin tasoa ja vastaa vuositasolla 8,0 miljoonaa euroa.

ARR:n kasvu tulee sekä olemassa olevilta asiakkailta niiden ottaessa uusia moduuleita käyttöön että uusasiakasmyynnistä.

”Asiakkailla on edelleen epävarmuutta omassa liiketoiminnassaan, jolloin päätöstä toiminnanohjauksen vaihtamisesta lykätään. Samaan aikaan meidän ARR on kasvanut 15 prosenttia eli koko ajan asiakaskentässä tehdään kuitenkin päätöksiä”, Korelin analysoi ja pitää kasvua markkinaan verrattuna vahvana.

Panostajan uusin yritysosto on Lenio. Se toimii samalla sektorilla kuin Oscar Software, mutta Lenio on pari kokoluokkaa pienempi ja erikoistunut liikkuvan työn ERP-ratkaisuihin. Kirjoitimme Leniosta viime analyysissa 8.9.2025.

Lenion jatkuvalaskutteisen liikevaihdon kasvu oli viime tilikauden lopusta kahdeksan prosenttia, jolla tasolla se oli myös kolme kuukautta sitten, eli Lenion liikevaihto säilyi suunnilleen edeltävän neljänneksen tasolla. Tähän vaikutti osaltaan muutamien asiakkaiden poistuma.

Samalla yhtiö on saanut uusia asiakkaita. Korelin näkee, että Lenion kentässä on paljon potentiaalisia pk-yritysasiakkaita, joilla ei ole liikkuvan työn ERP-järjestelmää käytössä, mutta kilpailuakin alalla on.

Kvartaalikohtainen liikevaihto on varsin pieni 0,2 miljoonaa euroa ja liiketulos saman verran negatiivinen. Tulosta rasittaa yrityskauppaan liittyvät kertakulut Panostajan ostaessa Lenion osake-enemmistön.

Leniossa tehdään kasvupanostuksia ja pääomistaja on rahoittanut sitä, mikä näkyy Lenion 0,6 miljoonan euron nettokassavaroina lokakuussa. Johdon odotukset lähiajan kasvulle ovat todennäköisesti vähintään kaksinumeroiset.

Yrityskauppamarkkinoilla rauhallista

Yrityskauppamarkkinoilla rauhallinen vaihe on jatkunut vuonna 2025 ja kohteiden määrä on pysynyt tavallista alhaisempana.

”Keskitymme aktiivisesti oman hankevirran luomiseen ja jatkamme uusien yritysostomahdollisuuksien kartoittamista”, Panostajan toimitusjohtaja Tapio Tommila totesi osavuosikatsauksessa 12.12.2025.

Tommila muistutti omassa katsauksessaan, että nyt oli luonteva hetki luopua Hyggan klinikkaliiketoiminnasta, kun muutos takaisin yksityisklinikaksi on toteutettu ja privaattiasiakkaiden määrä kehittynyt positiivisesti. Hyggan Kampin klinikka palveli neljän vuoden ajan myös julkisen sektorin ostopalveluasiakkaita syksyyn 2024 saakka.

Johdon videopresentaatio liiketoiminnasta neljännellä vuosineljänneksellä 2025, kesto noin 12 minuuttia. Lähde: Panostaja Oyj

IR-ikkuna on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.

Kirjoittaja omistaa yhtiön osakkeita.