Sijoitusyhtiö Panostaja julkaisi touko-heinäkuun tuloksen 5.9.2025. Kehitys oli stabiilia kolmen isoimman tytäryhtiön kannattavuuden ollessa odotettu. Haastattelimme Panostajan talous- ja rahoitusjohtaja Heikki Korelinia.

Kuva: Heikki Korelin, Panostaja Oyj

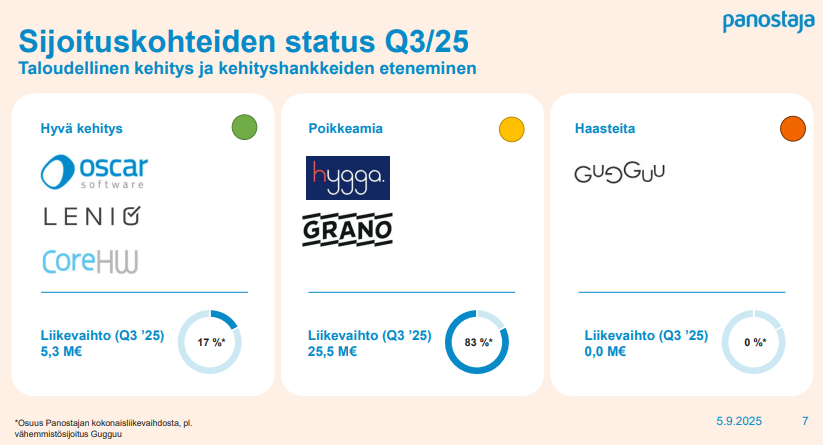

Vakaa suoritus tilikauden kolmannella neljänneksellä

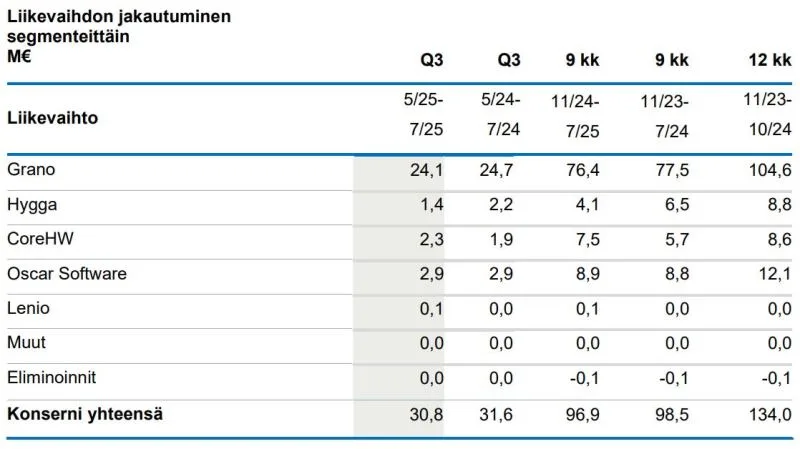

Tamperelainen sijoitusyhtiö Panostaja teki marras-heinäkuun yhdeksän kuukauden osavuosikaudella liikevaihtoa 97 miljoonaa euroa, jossa on laskua kaksi prosenttia. Kuten alla olevasta kuvasta voi päätellä, valtaosa, 79 prosenttia, tulee paino- ja markkinointipalveluja tarjoavasta Granosta.

Voimakkaimpaan kasvuun sijoituskohteista, jotka Panostajalla ovat pääsääntöisesti enemmistöomistettuja tytäryhtiöitä, ylsi RF IC -suunnittelu- ja -tuoteyhtiö CoreHW. Muiden sijoituskohteiden liikevaihto säilyi joko ennallaan tai supistui.

Hammasklinikka- ja terveydenhuollon ohjelmistopalveluja tarjoavan Hyggan liikevaihdon supistuminen 37 prosentilla oli odotettua ja johtui Helsingin kaupungin monivuotisen ostopalvelusopimuksen päättymisestä viime tilikauden lopussa. Kirjoitimme tästä analyysissa 20.12.2024.

Panostaja-konsernin yhdeksän kuukauden liikevoitto parani lievästi 0,8 miljoonasta 0,9 miljoonaan euroon ja samoin tuoreimman kvartaalin liikevoitto vuoden takaisesta 0,8:sta 0,9 miljoonaan. Toisin sanoen ensimmäiset kuusi kuukautta sekä kuluvalla että viime tilikaudella liiketulos oli nollatasolla. Tähän vaikuttivat esimerkiksi kuluvan tilikauden alussa Granon muutosneuvottelujen kustannukset.

Tulos verojen jälkeen parani yhdeksältä kuukaudelta -4,6 miljoonasta -0,5 miljoonaan euroon ja touko-heinäkuulta 0,0:sta 0,5 miljoonaan. Tilikausi 2024 sisälsi 3,1 miljoonan euron lainasaamisen alaskirjauksen.

Yhtiöllä on menossa pidennetty tilikausi päättyen joulukuuhun, koska tilikausi muutetaan kalenterivuoden mukaiseksi.

CoreHW erottuu kasvuyhtiönä

Panostaja menetti liikevaihtoaan touko-heinäkuun kvartaalilla 2,5 prosenttia. Keskeiset syyt liikevaihdon laskuun olivat isoimman tytäryhtiön Granon liikevaihdon supistuminen noin kahdella prosentilla sekä edellä mainittu Hyggan liikevaihdon supistuminen.

Mikropiiri ja radiotaajuussuunnittelua tekevän CoreHW:n kasvu touko-heinäkuussa oli todella ilahduttavaa. Se johtui kahdesta syystä. Asiakasprojektiaktiviteetti säilyi suunnittelupalveluissa hyvällä tasolla ja työkuorman odotetaan pysyvän hyvällä tasolla myös kuluvalla vuosineljänneksellä.

”Suunnittelupalveluiden aktiivista myyntityötä jatkettiin, keskittyen etenkin oman IP-portfolion ympärille ja olemassa olevien asiakkaiden jatkokehityshankkeisiin. Katsauskaudella CoreHW onnistui voittamaan uusia suunnittelupalvelutilauksia olemassa olevilta asiakkailta”, Panostaja toteaa liiketoimintakatsauksessaan 5.9.2025.

CoreHW saa jo liikevaihtoa myös uudesta sisäpaikannuksen tuoteliiketoiminnastaan, vaikka sen merkitys on toistaiseksi pieni. Yhtiö ilmoitti nyt ensi kertaa lukuja siitä: kuluvan tillikauden pilottiasennusten myötä liiketoiminnassa ollaan saavuttamassa tilikauden loppuun mennessä noin miljoonan euron vuosiliikevaihto.

Tätä voi suhteuttaa CoreHW:n liukuvan 12 kuukauden liikevaihtoon, joka on 10,4 miljoonaa euroa. Pilottihankkeita ja -asennuksia on käynnissä sekä Yhdysvaltain että Japanin markkinoilla. Laajempien teollisten asennusten odotetaan tapahtuvan vuonna 2026.

Haastattelemamme Panostajan talous- ja rahoitusjohtaja Heikki Korelin kertoo, että CoreHW:n tuotteet on nyt sertifioitu kaikilla päämarkkina-alueilla eli Yhdysvalloissa, Japanissa ja Euroopassa. Tuotteiden käyttökohteita esimerkiksi terveydenhuollossa ovat potilaan ja henkilökunnan sijainti ja teollisuudessa prosessien tehokkuus, läpivirtaus ja varastonhallinta.

Lenio toimittaa liikkuvan työn ERP:n ratkaisuja

Panostaja koki muodonmuutoksen kesäkuussa, kun se ilmoitti pitkästä aikaa yritysostosta. Yritysostomarkkina on ollut ja on yhä hiljainen, mutta yhtiö onnistui tekemään uuden hankinnan liikkuvan toiminnanohjauksen markkinaan.

Kyseessä on pieni, kasvava, noin kymmenen hengen Tampereelta käsin toimiva ERP-talo Lenio, jolla on yli sata kotimaista asiakasta. Sijoitus on Panostajan strategian mukainen, sillä se kohdistuu ohjelmisto- tai palvelualan pk-yritykseen.

Korelin kertoo, että yhtiöllä on mielenkiintoinen niche-tyyppinen markkinasegmentti. Asiakkaat ovat tyypillisesti Lenion itsensä tapaan pk-yrityksiä. Asiakastoimialoja on lueteltu jäljempänä.

”Lenio on kasvanut hyvin ja yrittäjäomistajat, jotka siinä ovat mukana, vakuuttivat osaamisellaan”, Korelin toteaa.

”Tavoitteenamme on olla merkittävä toimija liikkuvan työn markkinassa ja siirtyä seuraavaan kokoluokkaan. Tuotteemme on helppokäyttöinen ja suunniteltu asiakaslähtöisesti. Lenio TOP on käytettävissä tilanteesta ja laitteesta riippumatta, ja kaikki yksityiskohdat on suunniteltu liikkuvaa työtä tekevän henkilön tarpeisiin”, Lenion toimitusjohtaja Simo Mäkinen kommentoi Panostajan uutisessa 12.6.2025.

Lenion liikevaihto tilikaudella 2024 oli 0,74 miljoonaa euroa liikevoiton ollessa 0,0 miljoonaa. Myynnin kasvu edellisestä vuodesta oli 25 prosenttia. Panostajan kokonaissijoitus Lenioon sisältäen pääoman yhtiölle ja 55 prosentin enemmistöosakkuuden oli 2,5 miljoonaa euroa. Lenion nettokassa oli kaupan jälkeen heinäkuussa 0,8 miljoonaa euroa, joten se on karkea arvio yhtiön saamasta pääomasijoituksesta kasvun rahoittamiseen. Tätä rahoitusta käytetään esimerkiksi myyntiorganisaation rakentamiseen.

Lenion ARR on 0,7 miljoonaa euroa

Tuoreessa Panostajan liiketoimintakatsauksessa Lenio on yhdistelty Panostajan lukuihin kesä-heinäkuun 2025 ajalta ja sen liikevaihto oli odotetusti noin 0,1 miljoonaa euroa. Tilikauden 2024 lopun jatkuva vuosilaskutus eli ARR (annual recurring revenue) oli Leniolla 0,7 miljoonaa euroa ja se on kuluvalla tilikaudella kasvanut tilikauden alun jälkeen yhdeksän prosenttia.

”Kysyntä yhtiön palveluille on katsauskaudella jatkunut hyvällä tasolla. Kysyntää Lenion palvelutarjonnalle on etenkin yhtiön kohdetoimialoilla, asennus-, asiantuntija-, kunnossapito- ja rakennusalalta sekä energia- ja turvallisuusalalta”, Panostaja kertoo liiketoimintakatsauksessa.

Panostajan toimitusjohtaja Tapio Tommila kommentoi Lenio-kauppaa tuoreessa liiketoimintakatsauksessa:

”Katsauskaudella hankimme enemmistön liikkuvan työn toiminnanohjauksen SaaS-ratkaisua tarjoavasta Leniosta. Yhteistyömme Lenion kanssa on saatu hyvin liikkeelle ja näemme merkittävää kasvupotentiaalia Lenion asiakaskohderyhmässä tulevina vuosina. Lenio tähtää merkittävään markkina-asemaan toimialallaan kotimaassa sekä kansainväliseen kasvuun vahvasti skaalautuvalla liiketoimintamallilla.”

Granossa vaihtuu johto

Granon tehostustoimet ovat purreet ja yhtiö kykeni kasvattamaan liiketulosta kesäkvartaalilla lievästi sekä edeltävästä että vuoden takaisesta kvartaalista.

Asiakastoimialoista kasvusegmentti oli kauppa, kun teollisuuden ja rakentamisen kysyntä oli yhä hiljaista. Tuotesegmenteistä kasvussa olivat suurkuva, etikettipainaminen ja markkinointilogistiikka. Viimeksi mainittu tarkoittaa esimerkiksi painamista ja postitusta asiakkaan lukuun.

Arkkipainaminen ja rakentamisen painopalveluiden kysyntä jatkui heikkona. Suomen talouden yleinen tilanne heijastuu tyypillisesti Granon kysyntään.

Panostaja ilmoitti 26.8.2025 nimittäneensä isoimman tytäryhtiönsä ja sijoituskohteensa toimitusjohtajaksi diplomi-insinööri Mika Vihervuoren 1.10.2025 alkaen.

Aiemmin Granon toimitusjohtajana toimi Kimmo Kolari 3,5 vuoden ajan, ja hän jatkaa tehtävässä 30.9. saakka. Kolarin aikana toimintaa on tehostettu ja Vantaan Koivuhakaan avattiin uusi moderni painotalo vuonna 2022.

Granon tuloskehitys on ollut pitkään epätyydyttävää osittain painotoimialan murroksesta johtuen.

”Mika Vihervuori siirtyy Granon toimitusjohtajan tehtävään NetNordic Finland Oy:n toimitusjohtajan tehtävästä. Sitä ennen hän on työskennellyt muun muassa Virian (nykyisin Loihde) toimitusjohtajana, Tiedolla useissa eri johtotehtävissä sekä aikaisemmin liiketoiminnan johto- ja kehitystehtävissä arkki- ja etikettipainoliiketoiminnoissa”, Panostaja toteaa tiedotteessa.

Vihervuori on toiminut Granon hallituksessa vuodesta 2024, joten hän tuntee yhtiön.

Oscar P1 julkaistiin kesäkuussa

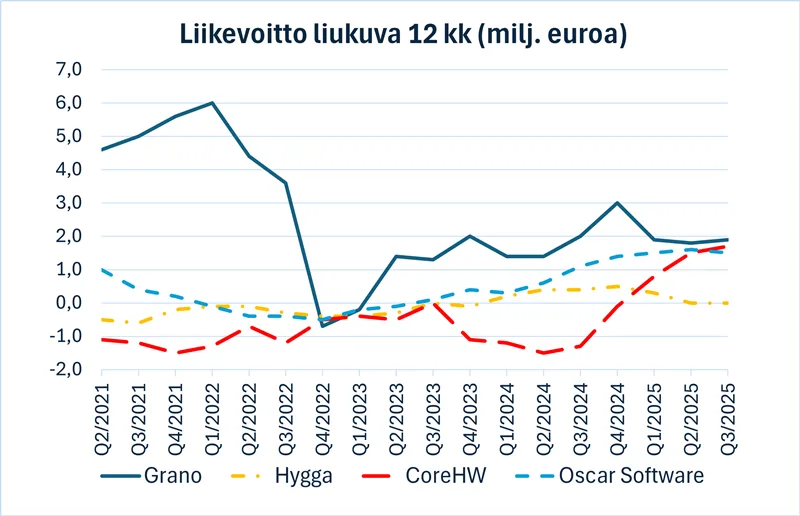

Toiminnanohjausjärjestelmiä toimittava Oscar Software kykeni ilahduttavasti pitämään kvartaalituloksen noin puolen miljoonan euron tasolla, vaikka liikevaihdon kasvu oli vähäistä. Takavuosina tulostaso on ollut heikompi, kuten alla oleva kuvaaja osoittaa.

Yhtiö raportoi nyt ensi kertaa jatkuvan vuosilaskutuksen ARR:n, joka oli katsauskauden lopussa 7,6 miljoonaa euroa. Toisin sanoen yhtiön noin 12,2 miljoonan euron vuosiliikevaihdosta reilut 60 prosenttia tulee jatkuvapohjaisesta pilvipalvelun laskutuksesta, joka on varsin ennakoitavaa. Yhtiö on onnistunut kasvattamaan ARR:ää viime tilikauden lopusta yhdeksän prosenttia – eli suunnilleen samaa suhteellista vauhtia kuin Lenio omaansa.

Merkittävä uusasiakashankinta on edelleen jäissä, mutta liiketoiminta oli kohtalaisella tasolla olemassa oleville asiakkaille tehtävien laajennusten ja jatkokehitysprojektien osalta.

”Oscar Softwaren uuden, modernin ERP-liiketoiminta-alustan kehitys on jatkunut katsauskaudella suunnitellusti. Oscar P1 julkaistiin ensimmäisten toiminnallisuuksien osalta pilottikäyttöön kesäkuussa 2025. Tuotannonsuunnittelun toiminnallisuudet julkaistaan suunnitellusti myöhemmin vuoden 2025 aikana”, Panostaja toteaa.

Talous- ja rahoitusjohtaja Korelin näkee tämän uuden modernin pilvipohjaisen Oscar P1 -liiketoiminta-alustan kasvun mahdollistajana tulevaisuudessa. Kilpailu markkinoilla on kohtuullisen kireää, mutta asiakkaiden investointipäätösten hitaus on johdon mukaan isoin tekijä uusmyynnin kehityksessä. Pörssiyhtiöistä Oscar Softwaren verrokkeja ovat muun muassa Admicom ja Lemonsoft, mutta asiakastoimialojen painotukset vaihtelevat mainittujen yhtiöiden kesken.

Panostajan arvonmuodostuksessa on kolme vahvaa ajuria

Sijoittajan kannalta Panostajasta tekee mielenkiintoisen ja jossain määrin aiempaa stabiilimman sijoituskohteen kolmen keskeisen tytäryhtiön vakautunut kannattavuuskehitys, jonka oheinen kuvaaja osoittaa.

Konsernin arvonmuodostuksessa on tällä hetkellä nähdäkseni kolme melko tasavahvaa ajuria: Grano, Oscar Software ja CoreHW. Grano on näistä liikevaihdollisesti selvästi suurin, mutta sen suhteellinen kannattavuus on heikompi kuin ERP-toimittaja Oscarin ja RF IC -yhtiö CoreHW:n.

Samalla Granon ja Oscar Softwaren nettovelat ovat supistuneet selvästi vuodentakaisesta. Peruskannattavuus on viime kädessä arvoajuri eli arvonmuodostuksen perusta esimerkiksi sijoituskohteen myyntitilanteessa.

Täytyy muistaa, että vaikka Hyggan kannattavuus on nollan tuntumassa, silläkin on esimerkiksi klinikkatoiminnassa selkeästi arvoa, koska kannattavuuskehitykseen panostetaan, privaattiliiketoiminta kehittyi positiivisesti kesällä ja yhtiö on merkittävä toimija Helsingin markkinassa.

Hyggan ohjelmistoliiketoiminnan kehitys on ollut viime tilikaudesta lähtien vaisua hyvinvointialueiden kulusäästöjen myötä ja se muodostaa vähemmistön yhtiön liikevaihdosta.

Hyggan nettovelka noin 10 miljoonaa euroa on varsin huomattava yhtiön arvopotentiaaliin nähden, kun muissa Panostajan keskeisissä sijoituskohteissa nettovelka jää nähdäkseni huomattavasti osakekannan arvopotentiaalin alapuolelle.

Panostaja Oyj:n osakekannan markkina-arvo nykykurssilla 0,38 euroa per osake on hieman yli 20 miljoonaa euroa. Emoyhtiön nettokassa heinäkuussa oli 12,2 miljoonaa euroa, josta osa on rahavaroja ja osa lainasaamisia.

Johto näkee Oscar Softwaren, Lenion, CoreHW:n, Hyggan ja Granon kysyntätilanteen säilyvän lyhyellä aikavälillä tyydyttävänä. Keskeisinä riskeinä ovat suhdannetilanteen kehitys, kansainvälisen kauppa- ja tullipolitiikan epävakaus sekä Venäjän hyökkäyssota Ukrainaan seurannaisvaikutuksineen.

IR-seuranta on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.

Kirjoittaja omistaa yhtiön osakkeita.