Viaplay Group AB. Osake on noussut lyhyessä ajassa lähes 100 %, ja kohonnut momentti nosti sen Treidityökalun tarkkailuun. Vaikka yhtiön pitkä historia on ollut kivikkoinen, kassavirran käänne ja strateginen fokusoituminen ovat herättäneet riskiä sietävien sijoittajien kiinnostuksen. Voisiko Viaplayn kautta kotiuttaa lyhyen aikavälin jättipotin?

Treidityökalumme poimii markkinoilta päivittäin lupaavia osakeideoita – tänään vuorossa pohjoismainen käänneyhtiö:

- Viaplay Group AB on ruotsalainen mediayhtiö, joka tarjoaa suoratoistopalveluita, lineaarista televisiota ja mainosratkaisuja erityisesti Pohjoismaissa ja Alankomaissa.

- Q2/2025-tulos ylitti odotukset: vapaa kassavirta +823 MSEK ja operatiivinen tulos 88 MSEK – ohjeistuksen nosto ja käänteen merkkejä kassavirrassa.

- Viaplay on uudelleenjärjestelyvaiheessa: strategia keskittyy kannattavuuteen, kassavirtaan ja Pohjoismaiden ydinmarkkinoihin.

- Analyysissa Treidityökalun uusi osakeidea: Viaplay

- Osakkeen arvo on noussut kolmessa kuukaudessa 94 %, mutta riski todella korkea – mitä kaikkea sijoittajan tulisi tietää?

- Kehittämämme treidityökalu antoi signaalin ”ostoidea” Viaplaylle 22.8.2025 päätöskurssilla

- Tässä Sijoittaja AI:n analyysi yhtiön osakkeesta

- Lopussa analyytikon kommentti osakeideasta

Johdanto

Viaplay Group AB (VPLAYb.ST) on ruotsalainen mediayhtiö, joka tarjoaa suoratoistopalveluita, lineaarisia televisiokanavia ja mainosratkaisuja pääasiassa Pohjoismaissa ja Alankomaissa. Yhtiön tunnetuin brändi on Viaplay-suoratoistopalvelu, joka keskittyy urheiluun, elokuviin ja alkuperäistuotantoihin. Viaplayn liiketoimintaan kuuluvat myös kaupalliset TV-kanavat ja maksutelevision jakeluratkaisut, joita tarjotaan mm. Allente Groupin kautta. Vuonna 2025 yhtiöllä oli noin 3,9 miljoonaa tilaajaa, joista suurin osa Pohjoismaissa.

Viaplay toimii murroksessa olevalla mediatoimialalla, jossa suoratoistopalveluiden kilpailu on kovaa ja perinteinen lineaarinen TV menettää jalansijaa. Yhtiö on ollut voimakkaassa rakennemuutoksessa, ja se on vetäytynyt useilta markkinoilta keskittyen nyt ydinalueisiinsa. Samalla Viaplay on pyrkinyt parantamaan kassavirtaansa, vahvistamaan taseasemaa ja keskittymään kannattaviin sisältösopimuksiin – erityisesti urheiluoikeuksien hyödyntämiseen.

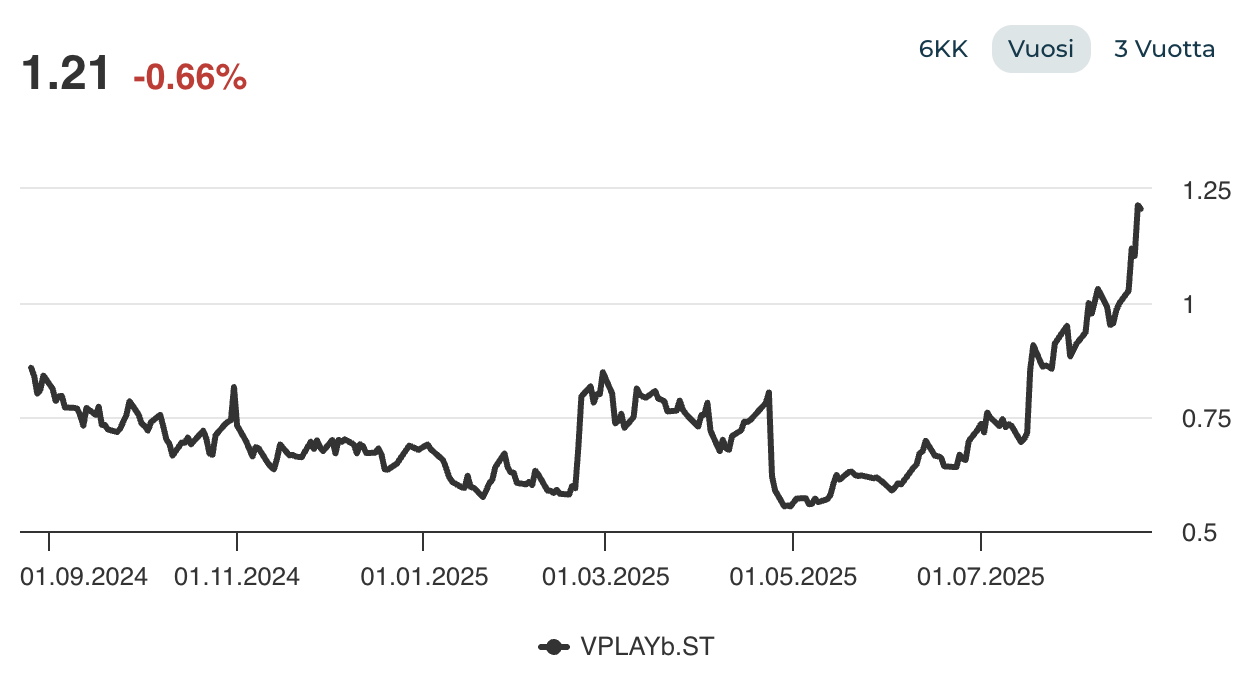

Vuoden 2025 toisen neljänneksen tulos ylitti odotukset, vapaa kassavirta kääntyi positiiviseksi ja yhtiö nosti ohjeistustaan. Osakekurssi on sittemmin noussut jyrkästi lyhyessä ajassa, mikä on nostanut spekulaatiota mahdollisesta käänteestä. Kurssi on kerryttänyt kolmen kuukauden aikana jopa 94 %:n tuotot.

Tässä analyysissä tarkastelemme Viaplayn osaketta fundamenttien, markkinanäkymien ja teknisen momentin näkökulmista sekä arvioimme sen sijoituspotentiaalia nykyisessä markkinaympäristössä.

1. Yhteenveto ja sijoitusnäkemys

Osaketyökalun kokonaispisteet: 31 / 100

Viaplay Group AB saa Osaketyökalussa selvästi alle keskitason jäävät kokonaispisteet (31). Yhtiön ainoa selkeä vahvuus on erinomainen momentti (10), mikä kuvastaa osakkeen lyhyen aikavälin vahvaa nousutrendiä (+94 % 3 kk, +75 % YTD). Tämä viittaa sijoittajien kasvaneeseen kiinnostukseen mahdollisesta liiketoiminnan käänteestä. Kuitenkin kasvu (2), laatu (1) ja arvopisteet (1) ovat hyvin matalat, mikä heikentää fundamenttien tukea nykykurssille. Osinkopisteet (1) kuvastavat osinkojen puuttumista, ja vakavaraisuuspisteet (3) kertovat velkaantuneesta taseesta. Myös kokonaisriskipisteet ovat matalat (4), ja osakkeen vuosivolatiliteetti erittäin korkea (67 %).

Arvostustasolla yhtiö on edelleen tappiollinen, eikä perinteiset mittarit kuten P/E tai EV/EBIT anna sijoittajalle tukea – molemmat ovat negatiivisia. EPS-ennusteet vuosille 2025 ja 2026 ovat myös miinuksella, eikä yhtiön liiketoiminta ole kasvanut viime vuosina (liikevaihdon kasvu 3v: vain 0,5 %). Näin ollen Viaplayta voi perustellusti pitää korkean riskin käännespekulaationa, joka ei sovi perussalkkuun, mutta voi kiinnostaa riskisijoittajia lyhyen aikavälin nousumomentin vuoksi.

Ostosignaali ja tekninen analyysi

Epäonnistuneen laajennuksen seurauksena osake menetti melkein kaiken markkina-arvonsa ja on kahlannut 2024 helmikuusta alle yhden kruunun hinnassa. Viimeisimmät tulokset ovat herätelleet riskisietoisimmissa sijoittajissa luottamusta yhtiön muutokseen ja osakkeen arvo on viimeisen kolmen kuukauden aikana melkein kaksinkertaistunut. Kurssi nousi elokuussa ensimmäistä kertaa yli puoleentoista vuoteen yli yhden kruunun hinnan. Vielä kaksi vuotta sitten kurssi oli yli 16 kruunua.

Samalla SMA50 nousi SMA200:n yläpuolelle muodostaen niin kutsutun golden crossin, mikä saattaa toimia ostosignaalina riskiäsietäville teknistä näkymää seuraaville sijoittajille. Osake on tällä hetkellä yliostettu, mutta ei anna vielä varoitussignaaleja momentin heikkenemisestä. SMA20 liikkuu tällä hetkellä yhden kruunun rajapinnassa. Riskialttiissa osakkeessa korjaus saattaa laukaista paniikin. Tämänkaltaisiin osakkeisiin ei ylipäätään kannata laittaa sellaisia rahamääriä, joita ei ole valmis menettämään.

Näkemys: Seuraa – Lyhyen aikavälin tuotot luovat houkuttelevuutta treidin kannalta, mutta sijoitus sisältää todella korkean riskin. Heikkojen kasvunäkymien takia osaketta ei suositella pitkään pitoon.

2. Yhtiön liiketoimintamalli ja kilpailuetu

Liiketoiminta:

Viaplay Group AB on pohjoismainen mediakonserni, jonka ydintoimintaa ovat maksulliset suoratoistopalvelut (Viaplay), lineaariset televisiokanavat sekä mainosmyynti. Yhtiön liiketoiminta jakautuu kahteen pääsegmenttiin: Suoratoisto (Viaplay), joka sisältää tilauspohjaisen viihde- ja urheilusisällön, ja Broadcast & Distribution, joka käsittää maksutelevision ja kaupallisten kanavien jakelun.

Kilpailuetu:

Viaplayn kilpailuasema perustuu sen vahvaan jalansijaan Pohjoismaiden markkinoilla ja tunnettuun brändiin erityisesti urheilusisällössä (mm. Valioliiga, NHL). Sen kilpailuedut ovat kuitenkin heikentyneet, sillä se toimii suoratoistomarkkinoilla, joilla globaalit jättiläiset kuten Netflix, Disney+ ja HBO hallitsevat skaalaetuuksilla ja sisältöpanostuksilla. Viaplayn strategiana on keskittyä kannattavuuteen “value over volume” -lähestymistavalla, joka näkyy tilaajamäärien supistumisena mutta parantuneena kassavirtana.

Johto:

Toimitusjohtaja Jørgen Madsen Lindemann on luotsannut Viaplayta läpi merkittävän rakennemuutoksen ja kululeikkausten. Hänen aikanaan yhtiö on supistanut maantieteellistä läsnäoloaan, myynyt epästrategisia liiketoimintoja ja pyrkinyt palauttamaan liiketoiminnan kassavirtapositiiviseksi. Johto on viestinyt keskittyvänsä ydinmarkkinoihin ja pitkän aikavälin arvonluontiin, mutta strategian onnistuminen on edelleen kesken ja riippuu sekä tilaajakehityksestä että oikeuksien hinnoittelusta.

3. Taloudellinen suorituskyky

Q2/2025: Viaplayn Q2/2025-tulos ylitti odotukset erityisesti kassavirran osalta: vapaa kassavirta oli +823 MSEK, josta ydinliiketoiminta tuotti 1 042 MSEK. Operatiivinen tulos (EBIT) nousi 88 MSEK:iin, mikä osoittaa kannattavuuden parantumista, vaikka yhtiö on yhä tappiollinen nettotasolla. Tilaajamäärät laskivat hieman, mutta hintojen korotukset kompensoivat vaikutusta liikevaihtoon. Yhtiö vahvisti koko vuoden ohjeistustaan ja painotti kassavirtapositiivisuuden ylläpitämistä.

Tunnusluvut (2025e)

| Tunnusluku | Arvo (2025e) |

|---|---|

| Liikevaihto | 1 604,5 M€ |

| EBIT | 38,8 M€ |

| EBIT-% | 2,4 % |

| EPS 2025 / 2026 | -0,18 € / -0,03 € |

| EV/EBIT (hist.) | (ei vertailukelpoinen) |

| P/E 2025e / 2026e | (ei vertailukelpoinen) |

| Osinkotuotto | 0 % |

| Liikevaihdon kasvu 3v (CAGR) | 0,5 % |

4. Markkinan kasvunäkymät ja markkina-asema

Markkinakasvu:

Suoratoisto- ja TV-markkinat Pohjoismaissa ovat kypsiä, eikä orgaanista kasvua ole odotettavissa. Viaplayn omat ennusteet vuodelle 2025 ennakoivat ydinliiketoiminnan myynnin olevan käytännössä samalla tasolla kuin edellisvuonna. Lineaarisen television hiipuminen jatkuu, mutta HVOD-mainonta ja urheilusisältö tarjoavat valikoituja kasvualueita.

Investoinnit:

Viaplay investoi ydinliiketoimintaan ja osti Telenorin osuuden Allente Groupista, mikä luo mahdollisuuden laajempaan tuote- ja asiakastarjoamaan Pohjoismaissa. Lisäksi yhtiö on käynnistänyt uusia urheilukanavia ja pyrkii kasvattamaan arvoa oikeuksien paremmalla paketoinnilla ja alilisensoinnilla (esim. Amazon-diili Alankomaissa).

Makroympäristö:

Korkeat korot ja heikohko talouskasvu heikentävät kuluttajien ostovoimaa sekä nostavat Viaplayn rahoituskuluja, mikä vaikeuttaa jo entuudestaan velkaisen yhtiön taloudellista asemaa. Tämä rajoittaa investointikykyä ja lisää painetta kassavirran parantamiselle lyhyellä aikavälillä.

Kilpailu:

Kilpailu on kovaa niin kansainvälisten suoratoistojättien (Netflix, Disney+, HBO) kuin paikallisten toimijoiden kanssa. Viaplayn mahdollisuus erottautua perustuu lähinnä paikallisesti relevanttiin sisältöön ja urheiluoikeuksiin, mutta skaalaedut jäävät selvästi kilpailijoiden varjoon.

5. Riskit ja riskipisteet

Toimialariskit:

Media- ja suoratoistomarkkina on altis kuluttajakysynnän muutoksille, teknologiamurroksille ja sisällönjakeluun liittyvälle regulaatiolle. Urheilu- ja viihdeoikeuksien hinnat voivat nousta merkittävästi, mikä heikentää katteita. Mainosmarkkinoiden siirtymä lineaarisesta digiin muuttaa liiketoimintarakennetta.

Liiketoimintariskit:

Viaplay on edelleen tappiollinen eikä ole saavuttanut vakaata kassavirtaa. Yhtiön kannattavuus on erittäin riippuvainen urheiluoikeuksien onnistuneesta hyödyntämisestä ja partnerisopimuksista. Korkea velka ja valuuttakurssien heilahtelut lisäävät rahoituksellista riskiä. Lisäksi toimialan voimakas kilpailu rajoittaa hinnoitteluvoimaa.

ESG:

Viaplay on sijoittunut hyvin tasa-arvoa ja monimuotoisuutta koskevissa mittauksissa ja raportoi vastuullisuustoimistaan CSRD-kehyksen mukaisesti. Merkittäviä ESG-haasteita liittyy sisällön vastuullisuuteen, toimitusketjujen ihmisoikeusvaikutuksiin ja energiankäyttöön. Yhtiö on tunnistanut nämä ja aloittanut selvitystyötä.

Volatiliteetti: 67 %

Riskipisteet: 4 / 10

6. Kurssikehitys ja momentti

Tuottohistoria:

1 kk: +41 %

3 kk: +94 %

YTD: +75 %

3 v: –99 %

5 v: –99 %

Momenttipisteet: 10

Viaplayn osake on ollut vahvassa nousussa viime kuukausina, mutta pitkä aikaväli kertoo edelleen syvästä arvonmenetyksestä. Kurssin lähes 100 %:n pudotus kolmen ja viiden vuoden jaksolla kuvastaa sijoittajaluottamuksen romahdusta vuosien 2022–2024 aikana

7. Arvostustaso ja arvopisteet

P/E 2025e: negatiivinen

EV/EBIT (hist.): negatiivinen

Osinkotuotto: 0 %

Arvopisteet: 1 / 10

Perinteiset arvostuksen mittarit eivät ole vertailukelpoisia, kun liiketoiminta on tappiollista. Sen sijaan voidaan käyttää liikevaihtopohjaista P/S -lukua ja kassavirtapohjaista EV/FCF -lukua.

P/S (2025 ennusteella): 0,31

P/S (yhtiön omalla ohjeistuksella): 0,26–0,27

EV/FCF (yhtiön ohjeistuksella): 9,6–14,4

P/S -luku on melko matala, mikä ilmentää markkinoiden varovaisuutta ja epäluottamusta yhtiön kykyyn luoda kasvua. Kassavirta perusteinen arvostusluku taas on melko kohtuullinen. Tämä voi olla osaoitus siitä, että markkinat seuraavat tällä hetkellä yhtiön vapaan kassavirran kehitystä hinnoitellessaan osaketta.

8. Johtopäätökset

Viaplayn markkina-arvon romahdus vuosina 2022–2024 on yksi Pohjoismaiden lähihistorian dramaattisimmista yritystarinoista. Yhtiö laajeni aggressiivisesti uusille markkinoille ja investoi kalliisiin urheiluoikeuksiin, mutta tilaajakasvu ja kannattavuus jäivät pahasti tavoitteista. Samanaikaisesti korkojen nousu, kuluttajien säästötoimet ja mediatoimialan rakennemuutos heikensivät Viaplayn kassavirtaa ja lisäsivät velkarasitetta. Vuonna 2023 seurasi tulosvaroituksia, johdon vaihtoa ja laajoja uudelleenjärjestelyjä. Markkina menetti luottamuksensa strategiaan, ja osake putosi yli 99 % huipustaan muuttuen vakaasta brändistä spekulatiiviseksi käännetarinaksi.

Nyt viaplayn osake onkin juuri sitä, spekulatiivinen käännesijoitus. lyhyen aikavälin tuotot ja elokuun puolen välin Q2-tulos valavat uskoa siihen, että yhtiön muutosstrategia saattaa jopa toimia. Yhtiö onnistui kvartaalilla asettamissaan tavoitteissa jopa ennusteita paremmin ja korotti ohjeistustaan sekä liikevaihdon että vapaan kassavirran osalta. Tämä on kiinnittänyt riskisijoittajien huomion, ja osakkeen kurssi on noussut ensimmäistä kertaa pitkään aikaan yli yhden kruunun hinnan. Vuoden alusta tuottoa on kertynyt arvonnousuna yli 70 % ja kolmessa kuukaudessa jopa 94 %.

Osakkeen arvostus vaikuttaa nojaavan vahvasti kassavirran kehitykseen, ja voidaan olettaa tämän olevan jatkossakin osakkeen arvoa vahvasti määrittelevä tekijä. Yhtiön kasvunäkymät ovat heikot, kun ottaa huomioon rajalliset markkinat ja suurten suoratoistopalveluiden viemä elintila kaikkialta muualta kuin niche-markkinoilta. Spekulaatio pyöriikin lähinnä sen ympärillä, onnistuuko yhtiö muovaamaan itsestään toimijan, joka hallitsee pientä erikoissegmenttiä.

Teknisesti osake on saanut positiivisen signaalin nousutrendin alkamisesta, mutta venynyt samalla yliostetuksi. RSI ei anna kuitenkaan vielä varoitussignaalia heikkenevästä momentista. Näin riskialttiiden sijoitusten kohdalla on pidettävä mielessään, että korjaukset voivat laukaista paniikin, jos monet osakkeen pitäjät haluavat samaan aikaan ulos treidistä.

Näkemys: Seuraa/Spekulatiivinen osto – Viaplay on todella korkean riskin sijoitus, joka voi riskisyytensä vuoksi tuoda onnistuessaan poikkeukselliset voitot. Tämänkaltaisiin treideihin kannattaa mennä sisään vain sen kokoluokan panoksella, jonka on valmis menettämään.

Viaplay Osaketyökalussa

Osaketyökalussa voit tutkia Viaplayn osaketta ja sen tunnuslukuja tarkemmin sekä vertailla Viaplayta sen kansainvälisiin kilpailijoihin!