Mitkä ovat asuntosijoittamisen näkymät vuodelle 2026? Vakaata vuokratuottoa ja arvonnousua kohtuullisella riskillä? Asuntosijoittaminen on suosittu sijoitusmuoto ja tässä laajassa artikkelissa käsittelemme asuntosijoittamisen aloittamista ja sen perusteita.

Miksi asuntosijoittaminen kannattaa?

Asuntosijoittaminen on Suomessa hyvin suosittu sijoitusmuoto, koska se mahdollistaa tasaisen tuoton saavuttamisen kohtuullisella riskillä. Vuokratulojen aikaansaaman kassavirran hyvä ennustettavuus sekä mahdollisuus pitkän aikavälin arvonnousuun ovat tärkeimpiä syitä, miksi moni sijoittaa asuntoihin.

Lisäksi asuinhuoneisto kelpaa pankeille hyvin vakuudeksi, joten myös velkavivun käyttö on mahdollista. Uusissa asunnoissa on usein myös yhtiölainaa, jonka myötä velkavipu tulee sijoittajan niin halutessaan mukaan automaattisesti. Velkavivun ja myös oman vaivannäön avulla asuntosijoittamisen tuottoa voi parantaa huomattavasti.

Sijoitusasuntoa pidetään turvallisena sijoituskohteena, joka tarjoaa vakaata tuottoa sekä inflaatiosuojaa.

Asuntosijoittamisen perusteet

Asuntosijoittamisen aloittaminen ja ensimmäisen sijoitusasunnon ostaminen vaatii aluksi hieman aiheeseen perehtymistä, jotta sijoitustoiminnasta tulee kannattavaa ja passiivisten tulojen ansaitseminen on mahdollista. Asuntosijoittaminen tarkoittaa yksinkertaisuudessaan asunto-osakkeen ostamista ja sen vuokraamista eteenpäin.

Asuntosijoittamisessa sijoittajan tuotto muodostuu asunnon arvonmuutoksesta sekä vuokratuotosta vähennettynä taloyhtiölle maksettavista vastikkeista ja muista kuluista. Mikäli asunnon arvo nousee sen omistusaikana, saa sijoittaja säännöllisen vuokratuoton lisäksi myyntivoittoa asunnon myyntihetkellä.

Sijoitusasunnon valinta perustuu muutamaan keskeiseen kriteeriin, jotka on hyvä huomioida etenkin ennen ensimmäisen asunnon ostoa. Näitä ovat muun muassa asunnon sijainti ja alueen tulevaisuuden näkymät, asunnon tyyppi ja kunto, taloyhtiön tila sekä yleinen markkinatilanne. Lisäksi sijoittajan on hyvä varmistua asunnon vuokrattavuudesta ja laskea asunnon todennäköinen vuokratuotto kulujen jälkeen. Sijoitusasuntoa hankkiessa sijoittajan täytyy varmistaa, että oma taloudellinen tilanne mahdollistaa lainan lyhennykset ja muut kulut, mikäli vuokratulo ei kokonaan riitä kattamaan niitä.

Asuntoihin on mahdollista sijoittaa myös esimerkiksi rahastojen avulla, mutta tässä artikkelissa käsittelemme asuntosijoittamista suoran asuntosijoituksen muodossa.

Miten valita oikea sijoitusasunto?

Oikean ja parhaan sijoitusasunnon valinta perustuu useaan tekijään ja sijoittaja voi omalla tietotaidollaan parantaa sijoitustoiminnan kannattavuutta huomattavasti. Valintakriteereistä keskeisin on asunnon sijainti. Asunnon olisi hyvä sijaita alueella, jossa sille riittää vuokralaisia ja kysyntää, myös tulevaisuudessa. Hyvät kulkuyhteydet, palveluiden saatavuus, alueen turvallisuus ja kehitysnäkymät sekä työ- ja opiskelupaikkojen läheisyys vaikuttavat positiivisesti asunnon vuokrattavuuteen ja arvonnousuun. Myös oman asuinpaikan ja sijoitusasunnon välinen välimatka on hyvä huomioida, mikäli asunnolla tarvitsee käydä esimerkiksi kunnossapito- tai huoltotöiden takia.

Myös asuntotyyppi vaikuttaa sijoitusasunnon valintaan. Yksiöt ja pienet asunnot ovat suosittuja vuokralla asuvien opiskelijoiden ja yksinasuvien keskuudessa. Ne ovat pääsääntöisesti vuokrattavissa nopealla varoitusajalla ja niiden vuokratuotto on yleensä hyvä suhteessa asunnon hintaan.

Kaksiot tarjoavat usein tasapainoisen yhdistelmän hyvää vuokratuottoa ja vakaita vuokralaisia, muun muassa pariskunnat suosivat kaksioita vuokra-asuntonaan. Kolmiot sekä suuremmat asunnot sopivat hyvin perheille ja niillä sijoittajan on usein mahdollista saavuttaa pitempiaikaisia vuokrasuhteita ja vakaata vuokratuloa. Sijoittajan täytyy pohtia, arvostaako enemmän korkeaa vuokratuottoa vai vuokralaisten ja vuokratulon vakautta.

Asuntotyypin valintaan sisältyy myös valinta uudiskohteen ja vanhemman asunto-osakkeen välillä. Uudiskohteiden eduksi voidaan lukea niiden hyvä varustelutaso, haluttavuus vuokramarkkinoilla sekä pienempi korjaustarve lähitulevaisuudessa. Haittapuolena usein on uudisasuntojen korkeampi hankintahinta, joten vuokratuotto voi jäädä alhaisemmaksi.

Vanhojen asuntojen etu onkin niiden suhteellisesti halvempi hinta ja parempi vuokratuotto, mutta ne voivat puolestaan aiheuttaa enemmän korjaus- ja ylläpitokuluja tulevina vuosina. Etenkin yllättävät korjauskulut laskevat vuokratuottoa ja voivat tehdä kohteesta aiemmin arvioitua heikommin kannattavan. Vanhemmat asunnot voivat olla houkuttelevia sijoittajille, jotka ovat valmiita itse tekemään pieniä remontteja ja parannuksia asuntoon vuokratuoton kasvattamiseksi.

Markkinatilanne on olennainen osa sijoitusasunnon valintaprosessia

Markkinatilanne vaikuttaa suoraan asuntosijoittamisen kannattavuuteen ja siksi sijoittajan on tärkeä huomioida se sijoitusasuntoa valittaessa.

Markkinatilanteen vaikutus voidaan jakaa karkeasti kolmeen osaan:

- Asuntojen hintataso

- Vuokramarkkinoiden tila

- Korkotaso

Mikäli sijoitusasuntojen hinnat ovat valmiiksi korkealla, voi kannattavan vuokratuoton sekä arvonnousun saavuttaminen osoittautua haastavaksi. Tilanne on päinvastainen, mikäli asuntojen hinnat ovat alhaiset.

Vuokramarkkinat vaikuttavat siihen, kuinka helposti asunnon saa vuokrattua ja millaista vuokratuloa asunnosta on mahdollista saada. Tämä määräytyy vuokra-asuntojen kysynnän perusteella korkean kysynnän nostaessa vuokratasoa. Suomen yleinen heikko taloustilanne on kuitenkin heijastunut myös vuokramarkkinoihin ja sen seurauksena vuokratason kehitys ei ole viime vuosina ollut kovin nousujohteista.

Tällä hetkellä asuntomarkkina on asuntosijoittajan näkökulmasta edelleen kokonaisuutena tarkasteltuna houkuttelevassa tilanteessa hintojen laskettua ja korkojen ollessa selvästi vuoden 2023 korkohuippua matalammalla tasolla.

Sijoitusasunnon hankinnassa hyödynnetään usein velkavipua ja korkotason nousu voi lisätä lainanhoitokuluja merkittävästi mahdollisesti pilaten sijoitusasunnon kannattavuuden. Korkojen nousu myös vähentää asunto-osakkeiden kysyntää heikentäen potentiaalista arvonnousua. Korkotason laskiessa vaikutus lainanhoitokuluihin ja arvonnousuun on jälleen päinvastainen. Sijoittajan kannattaa muistaa, että muutokset koroissa vaikuttavat myös rahoitusvastikkeeseen, joka alenee usein viiveellä korkojen tultua ensin alas.

- Sijainti: Asunnon sijainnilla on suuri merkitys sen vuokrattavuuteen ja arvonnousuun.

- Asuntotyyppi: Sijoittajan kannattaa valita asuntotyyppi, joka parhaiten vastaa alueen vuokramarkkinoita. Yksiöt ja pienet asunnot ovat suosittuja opiskelijoiden ja yksinasuvien keskuudessa, kun taas kaksiot houkuttelevat pariskuntia. Kolmiot ja suuremmat asunnot sopivat perheille ja tarjoavat usein pidempiä vuokrasuhteita.

- Uudiskohteet vs. vanhat asunnot: Uudiskohteet voivat houkutella hyvällä varustelutasolla ja pienemmällä korjaustarpeella, mutta niiden hankintahinta on usein korkeampi. Vanhemmat asunnot tarjoavat paremman vuokratuoton, mutta voivat tuottaa lisäkuluja korjausten vuoksi. Vanhemmat asunnot voivat olla houkuttelevia sijoittajille, jotka ovat valmiita tekemään remontteja.

- Markkinatilanne: Asuntomarkkinoiden tila, hintataso, vuokramarkkinoiden kysyntä ja korkotaso vaikuttavat suoraan sijoituksen kannattavuuteen.

Rahoitus ja lainarakenne asuntosijoittamisessa

Asuntosijoittamisen rahoitus ja lainarakenne ovat keskeisiä tekijöitä, jotka vaikuttavat sijoituksen kannattavuuteen ja tuottopotentiaaliin. Usein asuntosijoittamiseen käytetään ulkopuolista rahoitusta, niin kutsuttua velkavipua, jolla tarkoitetaan esimerkiksi pankista haetun sijoituslainan käyttöä asunnon ostossa tai osuutta taloyhtiön yhtiölainasta.

Velkavipu mahdollistaa sijoitusasunnon oston myös silloin, kun oma pääoma ei riitä kattamaan asunnon koko hankintahintaa. Lisäksi se parantaa sijoituksen tuottopotentiaalia, etenkin matalien korkojen aikaan. Lainaa sijoitusasunnon ostoon voi hakea myös muualta kuin pankista, mutta yleensä tällaisen rahoituksen korko ja muut kustannukset ovat pankkilainaa korkeampia.

Uusien asuntojen yhtiölaina

Uusiin sijoitusasuntoihin kohdistuu yleensä rakentamisvaiheessa nostettua taloyhtiölainaa. Pankkilainan lyhentämisen sijaan sijoittaja lyhentää taloyhtiölainaa kuukausittain taloyhtiölle rahoitusvastikkeen muodossa. Taloyhtiölainan korkokulut voivat olla henkilökohtaista asuntosijoituslainaa korkeammat, mutta rahoitusvastike tarjoaa muita hyötyjä esimerkiksi verotuksen näkökulmasta.

Sijoitusasunnon lainan hakeminen

Lainan hakeminen sijoitusasunnon ostoon on prosessina samanlainen kuin omistusasuntoa hankittaessa, mutta pankki arvioi sijoituskohteen tuottopotentiaalia tarkemmin ja sijoitusasunnon vakuusarvo on usein matalampi. Pankit kiinnittävät huomiota esimerkiksi hakijan taloudelliseen tilanteeseen ja riittäviin säännöllisiin tuloihin, omaan pääomaan, mahdollisiin muihin sijoituksiin sekä sijoitusasunnon vuokratuottoon. Lainalle on aina oltava riittävä vakuus ja ostettavaa sijoitusasuntoa käytetäänkin yleensä lainan vakuutena. Joskus lainanhakija voi joutua esittämään pankille lisäksi muuta vakuutta, mikäli sijoitusasunnon arvo ei riitä kattamaan vakuusvaadetta kokonaan.

Sijoitusasunnon lainaa hakiessa sijoittajan on usein mahdollista neuvotella pankin kanssa lainan korko- ja maksusuunnitelmista eli toisin sanoen laina-ajasta, lyhennystavasta sekä korosta. Esimerkkejä eri lyhennystavoista ovat annuiteetti, tasalyhenteinen sekä kiinteä tasaerä. Korkojen osalta sijoittajan on mahdollista valita vaihtuvan ja kiinteän koron välillä.

Kiinteä korko luo vakautta ja ennustettavuutta lainanhoitoon tulevaisuudessa, kun korkojen nousu ei vaikuta maksettavaan korkokustannukseen. Toisaalta kiinteä korko on yleensä lainanottohetkellä vaihtuvaa korkoa korkeampi, joten se sopii tilanteisiin, joissa sijoittaja olettaa korkotason nousevan merkittävästi nykytasosta tai haluaa suojautua tällaiselta tilanteelta. Sijoittajan on hyvä sovittaa lainanlyhennykset ja korkokulut ennustettuun vuokratuottoon, jotta lainanhoito onnistuu vuokratulon avulla eikä ylimääräistä pääomaa lainanhoitokuluihin tarvita.

Velkavivun käyttö

Velkavivun käyttö asuntosijoittamisessa on hyvin yleistä ja yksi syy sille, miksi asuntosijoittaminen on niin suosittua. Lainarahoituksen avulla sijoitusasunnon hankintaan tarvittavan oman pääoman määrä pienenee ja lisäksi sijoittajan on mahdollista saavuttaa korkeampi oman pääoman tuotto. Toisaalta mitä suurempi oman pääoman määrä on, sitä alhaisemmat ovat rahoituskustannukset ja riskitaso, mutta tällöin myös oman pääoman tuotto jää pienemmäksi.

Velkavivun käyttöön liittyy kuitenkin myös riskejä ja siksi asuntosijoittajan on hyvä pitää lainarahoituksen määrä kohtuullisena. Sijoittajan on myös tehtävä laskelmia, että sijoitustoiminta on kannattavaa ja kassavirtapositiivista, vaikka korot olisivatkin nykyistä tasoa ylempänä.

Vuokralaisen valinta ja vuokrasopimuksen laatiminen

Oikean vuokralaisen valinta ja hyvin laadittu vuokrasopimus ovat keskeisiä asuntosijoituksen vakauteen ja tuottavuuteen vaikuttavia asioita. Huolellinen vuokralaisen valinta vähentää riskejä, kuten maksamattomia vuokria tai asunnon vahingoittumisia sekä tuo vakautta sijoitustoimintaan. Hyvin laaditusta vuokrasopimuksesta käy selkeästi ilmi osapuolten oikeudet ja velvollisuudet. Asunnon vuokrauksen voi myös ulkoistaa vuokrauspalveluita tarjoaville yrityksille, mutta tämä tuo lisäkustannuksia.

Vuokralaisen valinta -muistilista:

- Hakijan elämäntilanne

- Onko hakijalla vakituinen työpaikka tai opiskelupaikka?

- Sopiiko hakija asunnon pitkäaikaiseksi vuokralaiseksi?

- Luottotiedot

- Aiemmat vuokrasuhteet

- Onko hakijalla aiempia vuokrasuhteita ja onko ne olleet ongelmattomia?

- Haastattelu

- Henkilökohtainen haastattelu hakijan kanssa varmistaaksesi hänen luotettavuutensa

Kun sopiva vuokralainen on löytynyt, jatkuu prosessi vuokrasopimuksen laatimisella.

Vuokrasopimuksen sisältö:

- Osapuolten perustietojen lisäksi siinä on hyvä määritellä ainakin vuokrasopimuksen voimassaolo (toistaiseksi voimassa oleva vai määräaikainen)

- Vuokran määrä ja maksuaikataulu

- Vuokrankorotuksen ehdot

- Vastuunjako asunnon kunnossapidosta, irtisanomisaika ja -ehdot

- Mahdolliset lisäehdot liittyen esimerkiksi lemmikkeihin, tupakointiin tai alivuokraukseen

Suomen Vuokranantajilta löytyy valmiita sopimusmalleja vuokrasopimukseen.

Hyvin laadittu vuokrasopimus vähentää mahdollisia riitatilanteita ja luo vakaan pohjan vuokrasuhteelle. Lisäksi se lisää vuokralaisturvallisuutta.

Vuokralaisen oikeudet

Vuokralaisturvallisuus koostuu vuokrasopimuksen lisäksi muistakin tärkeistä tekijöistä. Vuokralaisella on muun muassa oikeus asumisrauhaan ja yksityisyyteen vuokra-aikana eli vuokranantajan on ilmoitettava etukäteen, jos hän haluaa esimerkiksi tarkastaa asunnon kunnon tai tehdä korjauksia asuntoon.

Vuokralaisen oikeuksiin kuuluu myös oikeus turvalliseen ja kunnossa olevaan asuntoon, joka täyttää turvallisuusmääräykset esimerkiksi paloturvallisuuden osalta. Toisaalta vuokralaisella on velvollisuus huolehtia asunnosta ja hoitaa sitä huolellisesti, ilmoittaa mahdollisista vahingoista vuokranantajalle sekä maksaa vuokra sovitusti.

Riskit asuntosijoittamisessa

Myös asuntosijoittaminen, kuten kaikki sijoittaminen, sisältää monenlaisia riskejä ja hyvän tuoton saavuttaminen vaatii asuntosijoittajalta vaivannäköä.

Vuokrariski

Yksi asuntosijoittamisen riskeistä on vuokralaisriski. Ongelmia syntyy esimerkiksi silloin, jos vuokralainen ei maksa vuokraa tai vuokralainen aiheuttaa asunnolle merkittävää vahinkoa omalla toiminnallaan. Tämä heikentää huomattavasti asuntosijoituksen tuottoa ja kannattavuutta sekä aiheuttaa vuokranantajalle ylimääräistä vaivaa.

Tyhjäkäyttöriski

Tyhjäkäyttöriski eli asunnon oleminen tyhjillään ilman vuokralaista aiheuttaa samoin tulonmenetyksiä tehden loven sijoituksen tuottoon. Näiden riskien minimoiminen perustuu huolelliseen vuokralaisvalintaan, vuokralaiskandidaatin taustojen selvittämiseen sekä riittävän vuokravakuuden vaatimiseen.

Markkina- ja talousriskit

Markkina- ja talousriskit vaikuttavat myös merkittävästi asuntosijoittamiseen. Asuntojen hinnat ja yleinen vuokrataso voivat vaihdella markkinatilanteen mukaan. Esimerkiksi talouden taantuma tai lama heikentävät kysyntää ja painavat asuntojen hintoja ja vuokria alaspäin sekä pidentävät asuntojen myyntiaikoja.

Taloussuhdanteen huononeminen heijastuu usein myös yksityishenkilöiden vuokranmaksukykyyn, mikä voi tietää ongelmia vuokranantajille. Näiden riskien minimointi ja hallinta perustuu etenkin markkinatilanteen hahmottamiseen sekä asunnon ostohetkellä että sitä vuokrattaessa. Sijoittajan on hyvä olla perillä talousympäristön tilasta kaikkina aikoina oikeiden päätösten tekemistä varten. Myöskään omaa taloudellista kantokykyä tai riskinsietokykyä ei kannata ylittää.

Korkoriski

Myös korkoriski on olennainen osa asuntosijoittamista. Sijoitusasunnon ostossa käytetään usein velkavipua ja korkotason noustessa lainanhoitokustannukset voivat nousta yllättävästi. Sijoittajan on kuitenkin suoriuduttava lainanhoidosta kaikissa tilanteissa, minkä takia huolellinen velkavivun määrän arviointi sekä riittävästä vuokrakassavirrasta varmistuminen on erityisen tärkeää.

Lisäksi on hyvä käydä läpi muiden henkilökohtaisten tulojen ja menojen määrä sekä ennustettavuus. Mikäli markkina- ja korkoriskit realisoituvat samanaikaisesti, tarkoittaa se usein rahoitusympäristön laajaa kiristymistä. Tällöin lainansaanti uusin asuntosijoituksiin tai remonttikustannuksiin voi vaikeutua ja mahdollisen myyntitarpeen realisoituessa voi olla haastavaa saada asunto myytyä riittävällä ja järkevällä hinnalla.

Muista tarkistaa taloyhtiön kunto

Sijoitusasunto sijaitsee yleensä taloyhtiössä, jonka taloudellinen tilanne ja kunnossapito vaikuttavat sijoituksen arvoon. Esimerkiksi taloyhtiön yllättävät remontit, kuten putki-, katto-, hissi-, parveke- tai julkisivuremontit, voivat aiheuttaa suuria kustannuksia, jotka laskevat sijoituksen tuottoa. Taloyhtiö voi myös olla hyvin velkaantunut tai sen talouden hallinta voi olla heikosti hoidettu, minkä myötä yhtiövastikkeita voidaan joutua nostamaan huomattavasti, mikä jälleen heikentää asuntosijoituksen kannattavuutta.

Sijoittajan on asuntoa ostaessa perehdyttävä taloyhtiön vakavaraisuuteen, omistajapohjaan, yhtiövastikkeiden tasoon ja riittävyyteen, tuleviin korjaus- ja kunnossapitotarpeisiin sekä riittävään vakuutusturvaan. Myös taloyhtiön asukasrakenne, sen hallituksen tai yhtiökokouksen mahdollinen riitaisuus, vuokra-asuntojen määrä sekä asuinympäristössä lähitulevaisuudessa tapahtuvat todennäköiset muutokset on hyvä selvittää.

Taloyhtiön PTS eli pitkän tähtäimen suunnitelma

Yksi tarkastettavista asioista on taloyhtiön PTS, joka tarkoittaa pitkän tähtäimen suunnitelmaa. Se on asiakirja, joka kuvaa taloyhtiön kunnossapito- ja korjaustarpeet seuraavan 5-10 vuoden ajalle. PTS:ään kirjataan muun muassa:

- Suunnitellut remontit (esimerkiksi julkisivun tai putkistojen korjaukset)

- Arvioidut kustannukset

- Toteutusajat

PTS auttaa taloyhtiön osakkaita ja hallitusta varautumaan tuleviin korjauksiin sekä hallitsemaan yhtiön taloutta pitkäjänteisesti. Asiakirja ei kuitenkaan ole sitova päätös remonttien toteuttamisesta, vaan se toimii ohjeellisena työkaluna.

Lainsäädäntö ja verotus

Kaikkien aiempien riskien lisäksi asuntosijoittamiseen vaikuttavat myös lainsäädännön ja verotuksen muutosriskit. Vuokralainsäädännön, asumistukijärjestelmän ja kiinteistöverotuksen mahdolliset muutokset sekä velkaantumisen ja taloyhtiölainojen määrän kasvu ovat esimerkkejä, jotka voivat vaikuttaa asuntosijoittamisen kannattavuuteen tulevaisuudessa.

Muun muassa asumistukien leikkaus johtaisi vuokranmaksukyvyn yleiseen heikkenemiseen, taloyhtiölainojen ja velkaantumisen rajoittaminen vaikeuttaisi rahoitusmahdollisuuksia sekä asuntokauppaa, ja kiinteistöveron nousu söisi asuntosijoittamisen vuokratuottoa. Lainsäädännön ja verotuksen riskeihin sijoittajan on vaikea vaikuttaa, paras keino varautua onkin tiedostaa nämä riskit omassa päätöksenteossa ja asuntosijoitusten riskitason valinnassa.

Koska asuntosijoittaminen sisältää riskejä ja poikkeukselliset tilanteet ovat mahdollisia, nyrkkisääntönä sijoittajan on hyvä varata riittävä puskuri esimerkiksi yllättävien korjauskustannusten, korkotason nousun tai asunnon hetkellisen tyhjillään olemisen varalle.

Tämä joustovaran tarve ja kulujen syntyminen on hyvä huomioida myös ennen sijoitusasunnon ostoa tehtävässä vuokratuotto- ja kannattavuuslaskelmassa.

Puskurin ja laskelmien ohella etenkin aloittelevan sijoittajan on hyvä laatia valmiit suunnitelmat erilaisiin tilanteisiin ja yllä listattujen riskien realisoitumisiin. Olennaista on pysyä rauhallisena, toimia laaditun suunnitelman mukaisesti ja välttyä äkkinäisiltä harkitsemattomilta virhepäätöksiltä.

Hajauttaminen on asuntosijoittajan riskien minimointia

Kun sijoitusasuntoja on useita, korostuu hajauttamisen tärkeys. Sijoitusasunnot kannattaa hajauttaa eri taloyhtiöihin, eri ikäisiin asuntoihin, alueellisesti ja ajallisesti. Myös rahoituksellinen hajautus (velkavivun käyttö) ja hajautus erilaisiin vuokralaisprofiileihin on järkevää, kun vuokra-asuntojen määrä salkussa kasvaa.

Verotus ja kulut asuntosijoittamisessa

Asuntosijoittamisen verotus Suomessa perustuu vuokratuloihin, ja sijoittajalla on mahdollisuus tehdä verotuksessa erilaisia vähennyksiä, jotka pienentävät verotettavaa tuloa ja parantavat sijoituksen kannattavuutta.

- Vuokratulo lasketaan pääomatuloksi, ja siitä maksetaan pääomatuloveroa.

- Suomessa pääomatulovero on 30 % ensimmäisistä 30 000 eurosta ja 34 % yli 30 000 euron vuosituloista.

- Vuokratulo lasketaan brutto- eli kokonaistuloista, joista vähennetään kaikki vähennyskelpoiset kulut ennen veron määräämistä.

- Tarkista verottajalta aina viimeinen tieto, lue artikkeli: Mitä kuluja asunnon vuokrakuluista voi vähentää?

Mitä kuluja voi vähentää verotuksessa sijoitusasunnosta?

Vähennyskelpoisia kuluja ovat esimerkiksi asunnon hoito- ja rahoitusvastikkeet, sijoituslainan korkokulut, korjaus- ja kunnossapitokulut, asunnon vuokraamiseen liittyvien palveluiden kulut sekä sijoittajan matkakulut. Kulujen vähennyskelpoisuuteen liittyy kuitenkin tiettyjä ehtoja.

Rahoitusvastike voidaan vähentää verotuksessa, mikäli se on tuloutettu taloyhtiön kirjanpidossa. Korjaus- ja kunnossapitokulujen, kuten pienten remonttien ja kodinkoneiden korjausten kulut, on pystyttävä luokittelemaan peruskorjaukseksi eikä asunnon parannukseksi.

Vuokrauksesta syntyneisiin palvelukuluihin voidaan lukea esimerkiksi isännöitsijän palkkiot, vuokravälittäjän palkkiot, vuokrailmoituskulut, laskutus- ja pankkikulut sekä mahdolliset vakuutukset.

Matkakuluiksi lasketaan vuokraustoimintaan liittyvistä tarkastus- ja korjauskäynneistä aiheutuneet kulut.

Sijoitusasunnon myyntivoitto verotuksessa

Osa asuntosijoittamisen verotusta on myös mahdollinen luovutusvoiton verotus sijoitusasuntoa myydessä. Jos sijoitusasunto myydään, mahdollisesta arvonnoususta maksetaan veroa, joka lasketaan asunnon ostohinnan ja myyntihinnan välisestä erotuksesta.

Myynnistä syntyvästä voitosta voi vähentää asunnon hankintakulut, mahdolliset korjauskulut sekä myyntikustannukset, kuten välittäjän palkkio.

Jos asunto on ollut omistuksessa vähintään kaksi vuotta ja omana vakituisena asuntona, myyntitilanteessa syntyvä voitto on verovapaa. Luovutusvoiton verotusprosentti määräytyy pääomatulojen veroprosentin mukaan.

Asuntosijoittaminen vai pörssisijoittaminen vuonna 2026?

Ostaako sijoitusasunto vai pörssiosakkeita? Sekä asuntoihin että osakkeisiin voi sijoittaa niin suoraan kuin rahastojenkin kautta. Näistä rahastosijoittamista voi pitää helpompana vaihtoehtona. Suora sijoitus on toisaalta matalakuluisempi ja siten usein tuottavampi. Oma sijoitusstrategia vaikuttaa merkittävästi sijoituksen kuluihin ja etenkin tuottoon niin osake- kuin asuntosijoittamisessa.

Osakkeisiin sijoittaessa tuotto perustuu osakkeen arvonnousuun ja osinkotuottoon

Näiden muodostaman kokonaistuoton tuotto-odotus on noin 6-8 % vuodessa. Osakesijoittajan on kuitenkin kestettävä merkittävää arvon- ja tuotonvaihtelua eri ajankohtina. Myös pääoman menettäminen osittain tai jopa kokonaan on mahdollista, mutta tätä riskiä voi eliminoida helposti hajauttamalla. Velkavivun käyttö osakesijoittamisessa on suositeltavaa vain kokeneille sijoittajille. Liian korkea velkavipu ja puutteellinen hajautus ovat yhdistelmä, jolla osakesalkun pääoman voi todennäköisimmin menettää kokonaan.

Korkean tuoton lisäksi osakkeiden hyvänä puolena voi ehdottomasti nähdä niiden ostamisen, myymisen ja omistamisen helppouden. Osakesalkkua tulee seurata ja tehdä mahdollisesti muutoksia, mutta vasaraan ja maalipensseliin ei osakesijoittajan tarvitse tarttua. Yllättäviä kulujakaan ei osakesijoittajalle juuri tule. Ellei sitten kuluna pidä osakeanteja, jotka tosin voi välttää myymällä osakkeet ennen antia.

Asuntosijoittamisen tuotto-odotukset

Asuntosijoittamisen kokonaistuotto perustuu vuokratuottoon sekä asunnon arvonnousuun ja näistä vuokratuottoa voi pitää varmempana tuotonlähteenä. Sijoitusasunnon tuotto-odotus on noin 4-6 % kulujen jälkeen pitkässä juoksussa eli vähemmän kuin osakesijoitusten. Tuottoa voi kuitenkin pitää osakesijoituksia vakaampana, sillä se muodostuu pitkälti tasaisesta kuukausittaisesta vuokratuotosta.

Asuntosijoittamisessa arvonvaihtelu on siis maltillisempaa, hajautus ei ole niin välttämätöntä ja velkavivun käyttö on helpompaa, jopa suositeltavaa oman pääoman tuoton kasvattamiseksi. Huolenpidon osalta asuntosijoittaminen työllistää sijoittajaa kuitenkin huomattavasti osakkeita enemmän ja myös sijoitusasunnon osto vaatii mittavaa perehtymistä niin asuntoon kuin taloyhtiöön.

Asuntosijoittamisen trendit ja näkymät

Asuntosijoittamisen trendit vuonna 2025 heijastelivat markkinatilanteen muutosta ja sijoittajien sopeutumista uusiin olosuhteisiin. Korkotaso laski voimakkaasti vuonna 2024 ja sama trendi jatkui maltillisempana myös vuoden 2025 alkupuoliskon aikana. Vuoden loppua kohti edetessä korkotaso kääntyi kuitenkin hienoiseen nousuun ja vuoden päätteeksi 12 kuukauden Euribor-korko oli 2,2 ja 2,3 prosentin välimaastossa.

Korkotason laskun on ennakoitu elvyttävän asuntomarkkinoita ja lisäävän asuntosijoittajien aktiviteettia. Myös lainarahoituksen saatavuus ja asuntosijoittamisen kannattavuus paranevat korkojen laskiessa, mikä voi houkutella uusia asuntosijoittajia markkinoille lisäten sijoitusasuntojen kysyntää. Tähän mennessä korkotason laskun vaikutus asuntosijoittajien aktiivisuuteen on kuitenkin säilynyt maltillisena.

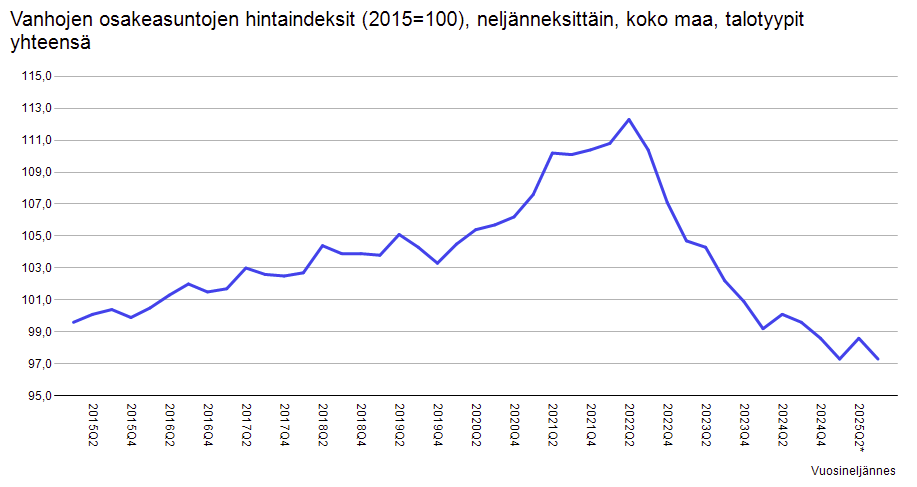

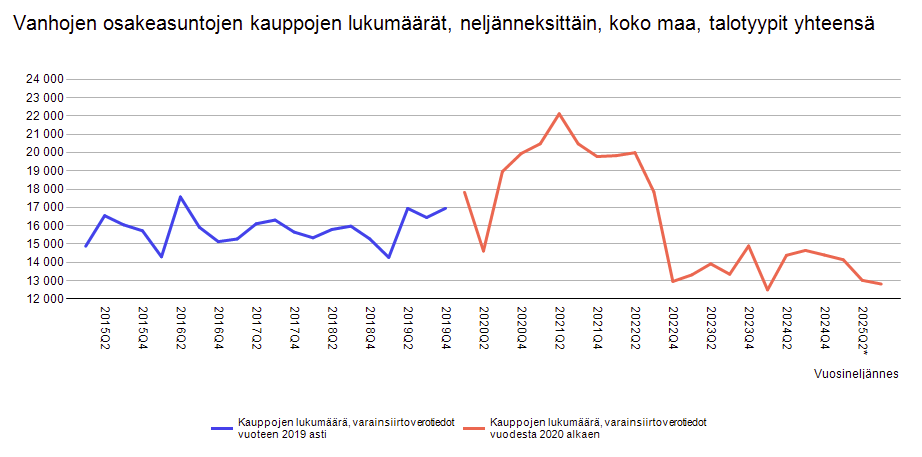

Asuntojen hintojen on ennustettu kääntyvän nousuun jo yli kolme vuotta jatkuneen heikon hintakehityksen jälkeen. Laajempi markkinatilanteen elpyminen antaa kuitenkin edelleen odottaa itseään niin kauppahintojen kuin -määrienkin osalta. Vuoden 2025 kolmannella neljänneksellä osakeasuntojen hinnoissa tai kauppamäärissä ei vielä nähty piristymistä. Päättyneen vuoden viimeisen neljänneksen lukuja ei artikkelin kirjoitushetkellä ole vielä julkaistu.

Vanhojen asuntojen hintojen ja kauppamäärien kehitys

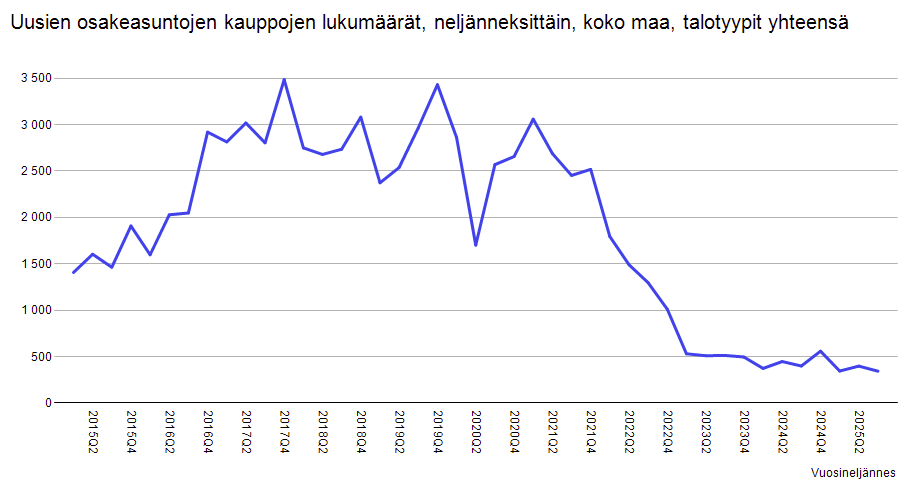

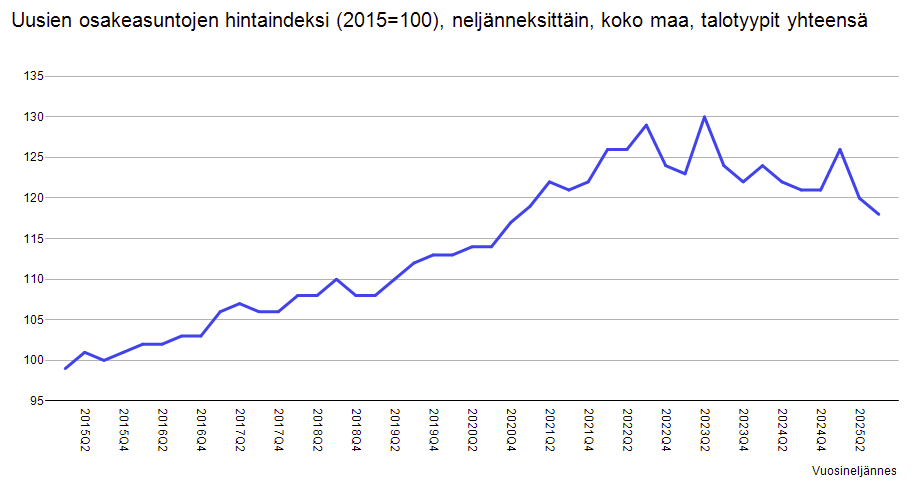

Uusien asuntojen hintojen ja kauppamäärien kehitys

Toinen vuoden 2025 asuntomarkkinoita leimannut trendi oli ennallaan alhaisella tasolla säilyneet uudiskohteiden tuotanto- ja kauppamäärät. Sijoittajat pysyivät vuoden aikana hyvin varovaisina ja kalliimpien uudiskohteiden kysyntä on ollut sen myötä heikkoa. Runsaasta tarjonnasta huolimatta suhteellisen korkealla pysyneet hinnat ovat hillinneet uudisasuntojen kysyntää.

Asuntojen rakenteellisen kasvavan kysynnän myötä uudiskohteiden tilanteen on ennakoitu paranevan, koska tuotantomäärät ovat pysyneet maltillisina, supistaen näin tulevaa tarjontaa. Tähän mennessä uudiskohteiden markkinatilanne on viimeisimpien vuosineljännesten aikana pysynyt kuitenkin jopa vanhojen asuntojen markkinatilannetta vaisumpana. Koko maan kattavien tilastojen valossa näyttää siltä, etteivät hinnat ole joustaneet tarpeeksi.

Miltä vuosi 2026 näyttää asuntosijoittajan silmin?

Vuoden 2025 aikana asuntomarkkinat ja -sijoittajat totuttautuivat uuteen markkinatilanteeseen ja kuluvan vuoden aikana tilanteen ennustetaan stabiloitumisvaiheen jälkeen kääntyvän asteittain kohti parempaa. Aiemman verkkaisen kehityksen myötä isomman käänteen ennakoidaan kuitenkin ajoittuvan yhä vahvemmin vuoden 2026 jälkimmäiselle puoliskolle tai vuoden 2027 alkuun.

Isossa kuvassa tarkasteltuna kohtuulliselle ja terveelle tasolle laskeneet korot tukevat asuntojen kysyntää ja parantavat asuntosijoituksen tuottavuutta. Ennustettu myynti- ja ostoaktiviteetin lisääntyminen parantaa sijoitusasuntojen likviditeettiä sekä tukee niiden arvonkehitystä. Mikäli asuntomarkkinoiden tila paranee vuosien 2026 ja 2027 aikana, voi nykyinen markkinatilanne osoittautua asuntosijoittajan näkökulmasta loistavaksi mahdollisuudeksi hankkia sijoitusasuntoja.

Sijoittajan on kuitenkin hyvä huomata, että yleisen heikon taloustilanteen myötä Suomen asuntomarkkinan positiivinen käänne on osoittautunut selvästi ennakoitua hitaammaksi ja pidemmäksi.

Lisää vuoden 2026 korko- ja sijoitusnäkymistä voi lukea Sijoittaja.fi:n artikkelista: ”Sijoittaminen vuonna 2026”.

Yhteenveto ja vinkit aloittavalle asuntosijoittajalle

Yhteenvetona asuntosijoittamisen voi todeta olevan erinomainen sijoitusmuoto vakaata tuottoa etsivälle sijoittajalle, joka on valmis perehtymään sijoitusasunnon ostoon ja näkemään vaivaa sen vuokraamiseen ja kunnossapitoon. Ohessa muistilista sijoitusasunnon ostoon etenkin aloittavalle sijoittajalle:

- Määritä selkeät tavoitteet ja suunnitelmat asuntosijoitukselle sekä tiedosta sen vaatima vaivannäkö ja muut resurssit

- Varmista oman talouden riittävä kantokyky ja puskuri yllättävien tilanteiden varalle

- Valitse oikea sijoitusasunto huolellisesti ja muista perehtyä myös taloyhtiön tilaan

- Laske vuokratuoton ja kulujen määrä sekä sijoituksen kannattavuus mahdollisimman tarkasti ennen ostopäätöstä

- Käytä aikaa sopivan vuokralaisen löytämiseen sekä kattavan vuokrasopimuksen laatimiseen

- Pysy ajan tasalla sijoituksesi tilasta: Huolehdi asunnon kunnosta ja remonttitarpeista, pidä sijoituksen kulut kurissa, hyödynnä verovähennykset sekä seuraa markkinoita aktiivisesti

- Muista hajautus

Näillä ohjeilla ja huolellisella suunnittelulla asuntosijoittaminen voi tuoda sinulle pitkäaikaista taloudellista hyötyä ja kasvattaa varallisuuttasi hallitusti!