Wetteri päätti vuoden 2023 ennakoitua vahvempaan Q4-tulokseen. Yhtiön antama ohjaus lupailee kannattavan kasvun jatkuvan myös kuluvana vuonna. Lue kattava analyysi Wetterin osakkeesta.

Tehty kaupallisessa yhteistyössä Wetteri Oyj:n kanssa.

Wetterin liiketoiminta

Wetteri on monimerkkiautotalo, jonka liiketoiminnan kulmakivenä on kattaa koko ajoneuvokaupan arvoketju. Yhtiön liiketoiminta jakautuu pääpiirteittäin kolmeen segmenttiin: Henkilö- ja hyötyajoneuvojen kauppaan, raskaan kaluston liiketoimintaan sekä huolto- ja korjaamopalveluihin. Jälkimmäiseen liiketoiminta-alueeseen kuuluu myös varaosamyynti.

Laajalla merkkihuoltoedustuksella, asiantuntevalla henkilökunnalla ja laadukkaalla palvelulla Wetteri pyrkii sitouttamaan asiakkaan auton koko elinkaaren ajaksi.

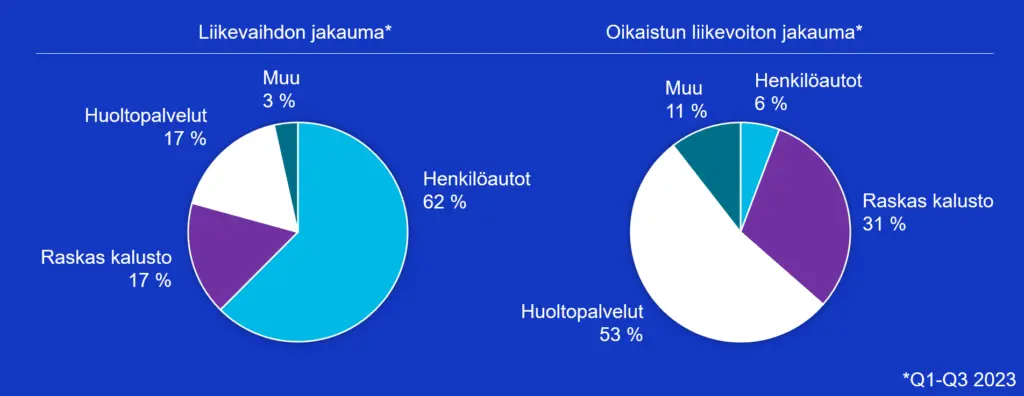

Liikevaihdoltaan Wetterin merkittävin liiketoiminta-alue on Henkilöautot -segmentti. Yhtiö on panostanut tähän alaan huomattavasti, ja siitä todisteena Wetterillä on Suomen laajin henkilöautoedustus. Yhtiön mukaan laaja merkkivalikoima on tärkeä kilpailukykytekijä autoalalla ja se on olennainen osa orgaanista kasvua. Päättyneenä vuonna Henkilöautot -segmentin liikevaihto kattoi 64 prosenttia koko konsernin liikevaihdosta.

Huoltopalvelut vastaa noin puolta Wetterin liiketuloksesta

Kannattavin liiketoiminta-alue on kuitenkin historiassa ollut Huoltopalvelut -segmentti. Vuonna 2023 huoltoliiketoiminnan tulos vastasi noin 47 prosenttia Wetteri-konsernin oikaistusta liiketuloksesta. Huolto- ja varaosapalveluilla Wetteri tasapainoittaakin suhdannevaihtelulle herkän autoliiketoiminnan riskejä.

Konsernin rakennetta keskitetään autoliiketoimintaan

Wetterin kasvustrategia kohdistuu juuri autoliiketoimintaan ja yhtiö pyrkii selkiyttämään konsernirakennettaan sen mukaisesti. Linjassa tämän strategian kanssa Wetteri ilmoitti 14.2.2024 myyvänsä sen koulutusliiketoimintayhtiöt Tieturi Oy:n ja Management Institute of Finland MIF Oy:n. Yrityskaupan hinta muodostuu 5,1 miljoonan euron peruskauppahinnasta sekä täytäntöönpanohetken nettokäyttöpääomalaskelman mukaisesta kauppahinnasta ja siihen tehtävistä oikaisuista. Kaupan on määrä toteutua 2.4.2024.

Samaan aikaan Wetteri on jatkanut panostuksiaan autoliiketoimintaan. Kuluvan vuoden 2024 aikana yhtiö on jo ehtinyt saattaa loppuun kaksi yrityskauppaa, joista Wetteri tiedotti viime vuoden puolella. Ensin päätökseen saatiin kauppa Mikkelissä, Savonlinnassa ja Vantaalla autokauppaa harjoittavasta Osuuskauppa Suur-Savosta, minkä jälkeen viimeisteltiin vaihtokuorma-autoihin keskittyneen Suvanto Trucks:n yrityskauppa.

Pari päivää ennen tilinpäätöksen julkaisua Wetteri myös ilmoitti sen solmineen jälleenmyyntisopimuksen kiinalaisista sähköautoista. Sopimus koskee Dongfeng- ja Voyah -sähköautoja, joiden jälleenmyynnistä Wetteri tulee vastaamaan ainakin toistaiseksi ainoana Suomessa. Sopimuksen arvoa ei ilmoitettu, mutta yhtiön mukaan jälleenmyyntisopimus tukee kasvua ja vahvistaa Wetterin asemaa henkilöautomarkkinassa.

Wetterin strategiset tavoitteet

Wetterin mukaan autoala on tällä hetkellä historiallisessa murrostilassa. Muuttuvat jakelutiet sekä päästöttömät teknologiat muokkaavat markkinaa kohti suurempia toimijoita. Suuret toimijat hyötyvät volyymieduista sekä synergiahyötyjen myötä paranevasta kannattavuudesta. Wetterin mukaan autoalan murros onkin sen merkittävin kasvun ajuri.

Wetterin strateginen tavoite on kasvaa Suomen suurimmaksi täyden palvelun monimerkkiautotaloksi, ja olla autoalan kannattavin yhtiö vuoteen 2025 mennessä. Tämän tavoitteen yhtiö pyrkii saavuttamaan nopealla yritysostojen tukemalla kasvulla.

Yhtiön keskipitkän aikavälin (3 vuotta) tavoitteena on saavuttaa 1 000 miljoonan liikevaihto ja 30 miljoonan liikevoitto.

Wetterin Q4/2023

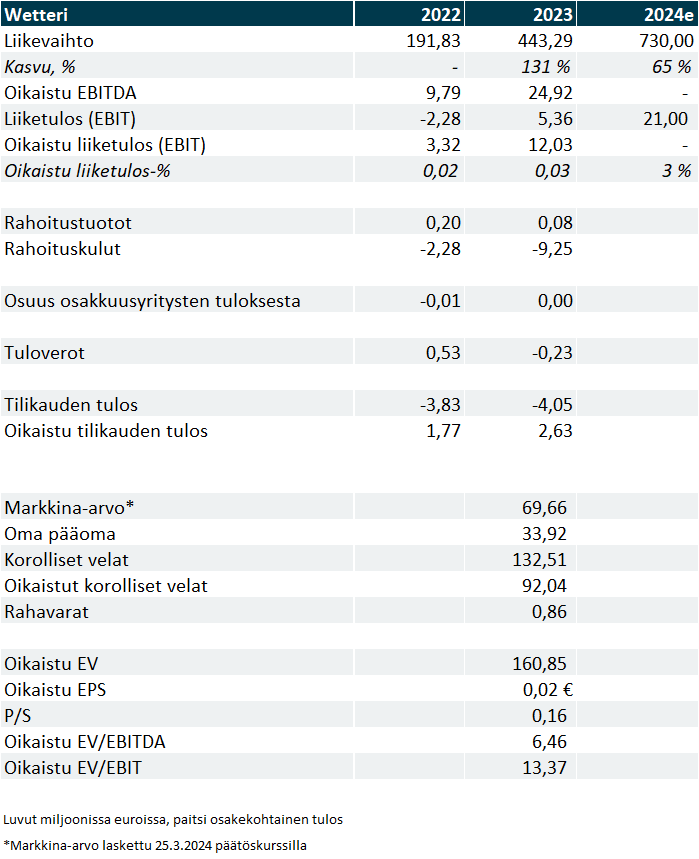

Wetterin liikevaihto oli 131,1 milj. euroa (ennuste 119,5 milj. euroa) ja oikaistu liikevoitto oli 3,3 milj. euroa (ennuste 2,0 milj. euroa). Vuosi 2023 oli Wetterillä kasvun aikaa, ja yhtiö käynnisti kasvustrategiansa mukaisia toimenpiteitä. Vuoden aikana Wetteri toteutti kaksi liiketoimintakauppaa ja avasi yhteensä neljä uutta toimipaikkaa.

Viimeisen neljänneksen aikana autoalan toimintaympäristössä nousi kuitenkin myös haasteita, sillä ahtaajien lakko tiputti loppuvuoden uusien autojen luovutuksia ja huoltotoimintaa rasittivat joulukuisten juhlapyhien osuminen arkipäiville. Näistä huolimatta Wetterin liikevaihto kasvoi viimeisellä kvartaalilla 69,1 % edellisvuoden pro forma -luvuista. Liikevaihto kasvoi merkittävästi Henkilöautot- (+82 %) ja Huoltopalvelut-toimintasegmenteissä (+194 %), mutta laski Raskas kalusto -segmentissä (-6 %).

Wetterin oikaistu liikevoitto koheni selvästi edellisvuoden tasosta (-0,2 milj. euroa Q4/2022), vaikka korkotason nousu painoi yhtiön liiketoiminnan tuloksellisuutta. Oikaistu liikevoitto kasvoi todella merkittävästi Raskas kalusto- ja Huoltopalvelut -segmenteissä, sekä toimintasegmenteille kohdistamattomissa erissä. Henkilöautot -segmentissä oikaistu liikevoitto puolestaan painui tappiolliseksi.

Vuoden 2024 osalta uusien autojen toimitusten odotetaan jatkuvan vahvoina, mutta talouden epävarmuus voi vaikuttaa kysyntään. Korkojen vakautuminen ja inflaation laskusuunta voivat kuitenkin edistää uusien autojen kysyntää, ja huoltotoiminnan ennustetaan pysyvän vahvana. Yhtiön hallitus ehdottaa, ettei tilikaudelta 2023 jaeta osinkoa.

Kannattavan kasvun odotetaan jatkuvan kuluvana vuonna

Wetterin taloudellinen ohjeistus vuodelle 2024 on 660–800 miljoonan euron liikevaihto ja 19–23 miljoonan euron oikaistu liikevoitto. Odotuksissa on siis selvää kasvua päättyneestä vuodesta 2023, jolloin liikevaihto oli 443 miljoonaa euroa ja oikastu liikevoitto 12 miljoonaa.

Taloudelliset luvut

Wetterin Q4- ja tilikauden 2023 tulos olivat positiivisia. Epävakaasta autoalan markkinatilanteesta huolimatta yhtiön tekemät mittavat panostukset kasvuun näyttävät tuottavan tavoiteltua tulosta. Wetterin liikevaihto kasvoi 131 prosenttia raportoiduin luvuin, ja 52 prosenttia vuoden 2022 Pro forma -liikevaihdosta.

Kasvun ohella Wetteri onnistui vuoden mittaan parantamaan kannattavuuttaan merkittävästi, vaikka raportoitua tulosta painoivat liiketoimintakauppojen transaktio- ja integraatiokulut, vaihto-omaisuuden käyvän arvon poistot sekä brändiarvon käyvän arvon poistot. Yhtiön koko vuoden liiketulos (EBIT) nousi 5,4 miljoonaa euroa voitolliseksi, kun edellisenä vuonna se oli 2,3 miljoonaa tappiollinen. Myös oikaistu liiketulos kasvoi 262 prosenttia yli 12 miljoonaan, mikä vastaa noin kolmen prosentin oikaistua liiketulosprosenttia.

Päättyneenä vuonna noussut korkotaso kasvatti Wetterin rahoituskuluja. Vaikka yhtiön liiketulos oli positiivinen, painoivat nousseet rahoituskulut Wetterin tilikauden tuloksen vielä -4,1 miljoonaa euroa tappiolliseksi.

Tase ei ole niin velkainen kuin miltä se näyttää

Wetterin tase näyttää nopealla vilkaisulla velkapainoiselta. Tilikauden 2023 aikana nettovelka kasvoi 132,5 miljoonaan euroon (2022: 95,6 M€), ja tilikauden päätteeksi Wetterin nettovelkaantumisaste oli 388 prosenttia.

Käytännössä tase ei kuitenkaan ole niin velkainen kuin se näyttää. Merkittävä osa Wetterin kasvaneista korollisista veloista oli toimitilakiinteistöjen vuokrista IFRS 16 -standardin mukaisesti merkittyjä vuokrasopimusvelkoja sekä käytettyjen autojen kaupintavarastolimiittiä ja käytössä olevaa myynti- ja takaisinvuokrauslimiittiä.

Käytettyjen autojen kaupintavarastorahoitus ja esittelyautojen myynti- ja takaisinvuokrausjärjestelyt ovat merkittävä osa tehokasta käyttöpääoman hallintaa. Konsernilla on käytössä mittavat limiitit, joiden puitteissa autoja voidaan tarjota rahoituksen piiriin. Käytettyjen autojen kaupinta- ja esittelyautojen myynti- ja takaisinvuokrausjärjestelyistä saatu rahoitus esitetään konsernin taseessa IFRS:n mukaisesti lyhytaikaisena rahoitusvelkana. Kun veloista vähennetään vuokrasopimusvelat, käytössä oleva kaupintavarastolimiitti ja käytössä oleva myynti- ja takaisinvuokrauslimiitti, olivat Wetterin korolliset velat vuonna 2023 vain 44,6 miljoonaa euroa.

Wetteri on kertonut tekevänsä jatkuvasti töitä niin sanotun maksuvalmiusriskin minimoimiseksi. Vuoden 2023 päätteeksi yhtiön maksuvalmius (lyhyet varat / lyhyet velat) oli edelleen vahva 83 prosenttia.

Wetterin osake

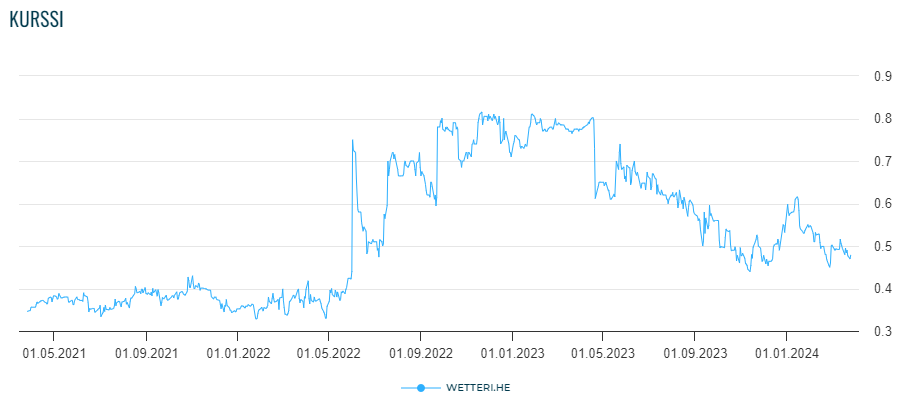

Wetterin osakkeen vuonna 2022 alkanut nousukurssi päättyi huhtikuussa 2023, kun yhtiön suuromistajan Simula Investment Oy:n toteuttaman pakollisen ostotarjouksen alustava tulos julkaistiin. Alustavan tuloksen mukaan tarjouksen hyväksyi vain se osa Wetterin osakkeenomistajista, joiden yhteenlaskettu osakemäärä vastasi noin 9,7 prosenttia yhtiön osakekannasta. Markkinat suhtautuivat uutiseen happamasti, ja Wetterin osake painui jyrkkään laskuun. Reipas pudotus veti osakekurssin laskevaan trendiin, joka jatkui aivan vuoden 2023 loppumetreille saakka.

Joulukuussa 2023 osakekurssi kääntyi, kun Wetteri tiedotti muun muassa uudesta yrityskaupasta sekä institutionaalisille sijoittajille suunnatusta osakeannista. Tammikuussa 2024 markkinoiden alavireisyys kuitenkin tarttui jälleen Wetterin osakkeeseen, ja painoi sen jälleen laskuun. Vaikka yhtiön Q4-tulos oli selvästi ennusteita parempi, ei se riittänyt piristämään sijoittajia. Artikkelin kirjoitushetkellä Wetteri Oyj:n osake vaihtaa omistajaa noin 0,50 euron hintaan.

Sijoittajan näkökulma

Vielä tammikuussa analyytikot elättelivät toiveita, että vertailukautta parempia kvartaalituloksia julkaissut Wetteri voisi jakaa tilikauden 2023 tuloksesta pientä osinkoa. Tilinpäätöksessä yhtiön johto kuitenkin linjasi, ettei hallitus viime vuoden tavoin ehdota tuloksesta jaettavan osinkoa. Tämä saattoi osin vaikuttaa tilinpäätöksen saamaan nuivaan vastaanottoon pörssissä.

Hallituksen ratkaisu oli kuitenkin täysin oikea. Wetteri on nopean kasvun vaiheessa oleva yhtiö, joka pyrkii kasvattamaan markkina-asemaansa aggressiivisesti velkavivulla. Nousseet rahoituskulut painoivat yhtiön tilikauden tuloksen tappiolliseksi, ja osingon jakaminen muusta vapaasta pääomasta olisi rasittanut yhtiön tasetta merkittävästi. Tämä ei olisi linjassa kasvuyhtiön tavoitteiden kanssa.

Riskinä Wetterin osakkeelle ovat yhtiön kasvun hyytyminen sekä korkean korkotason pitkittyminen. Toistaiseksi yhtiö kuitenkin näkee sen kysyntätilanteen pysyvän hyvänä, mistä osaltaan kertoo Wetterin lupaava ohjaus kuluvalle vuodelle.

Maanantain 25.3. päätöskurssilla laskettuna Wetterin markkina-arvo on noin 69,7 miljoonaa euroa. Tällä markkina-arvolla laskettuna yhtiön P/S -luvuksi muodostuu 0,16. Liikevaihtoon suhteutettuna nykyinen markkina-arvo vaikuttaa matalalta, varsinkin jos sitä vertaa Wetterin keskipitkän aikavälin liikevaihtotavoitteeseen. Vuoden 2024 ohjauksen perusteella Wetteri etenee lupaavasti kohti keskipitkän aikavälin tavoitteitaan, minkä valossa yhtiön osakkeen tämän hetkinen markkina-arvostus lisää sen houkuttelevuutta.

Wetterin osake löytyy Osaketyökalusta

Wetterin osake on lisätty osaksi Sijoittaja.fi:n Osaketyökalua helmikuun lopussa. Osake saa kokonaispisteitä yhteensä 32, mikä on keskimääräistä vähemmän. Wetterin kokonaispisteytystä laskee esimerkiksi matalat osinkopisteet, mikä on luonnollista nopean kasvun vaiheen yhtiölle, joka ei ole jakanut osinkoa. Myös riskipisteet ovat matalat, mikä johtuu osakkeen korkeasta volatiliteetista ja alhaisesta likviditeetista. Edukseen Wetteri erottuu kasvupisteillään ja erityisesti täyden kympin tuloskasvullaan.

Sijoittajan kannattaa katsoa tulevaisuuteen

Analyytikot odottavat markkinanäkymien olevan positiivisia Wetterille, sillä yhtiön tuloksen ennustetaan kasvavan kuluvana vuonna 2024 ja seuraavana vuonna 2025.

Raportoiduilla luvuilla laskettuna Wetterin EV/EBIT on melko korkea. Mikäli tunnusluku lasketaan oikaistulla liiketuloksella sekä yritysarvolla, josta on oikaistu pois Wetterin käytössä olevat kaupintavarastolimiitti sekä myynti- ja takaisinvuokrauslimiitti, saadaan yhtiön EV/EBIT -luvuksi 13,7.

Ennusteisiin suhteuttena Wetteri on vieläkin edullisempi. Käyttäen vuoden 2024 EBIT-ohjausta EV/EBIT on 7,2 – 8,7 välillä ja P/S-luku 0,1.

IR-ikkuna on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.