Kempowerin osake on viime aikoina ollut Helsingin pörssin kuumin osake sen kolminkertaistuttua listautumishinnasta. Ovatko yhtiön arvostustasot jo vaarallisen korkealla?

Kempower

Vuoden 2021 loppupuolella listatutunut Kempower on ollut yksi viime aikojen kuumimmista osakkeista Helsingin pörssissä. Yhtiö ja sen osake ovat olleet hurjassa kasvukiidossa. Elokuun alkupuolella julkaistun puolivuosikatsauksen mukaan yhtiön liikevaihto oli kasvanut yli 200 % vuodentakaiseen verrattuna. Henkilöstöä on palkattu yli puolet lisää, kasvua on ollut Euroopassa, ja yhtiö on kertonut nopeuttaneensa tavoitteitansa laajentaa toimintaansa Pohjois-Amerikan markkinoille. Uuden tavoitteen mukaan yhtiön pyrkii aloittamaan toiminnan Yhdysvalloissa vuoden 2023 loppuun mennessä.

Kempowerin liiketoiminta ja markkinaympäristö

Kempower on nopeaa kasvua tavoitteleva sähköajoneuvojen pikalatauslaitteiden ja ‑ratkaisujen valmistaja ja tarjoaja. Yhtiö suunnittelee, valmistaa ja myy sähköajoneuvojen, kuten henkilö‑ ja hyötyajoneuvojen ja liikkuvien työkoneiden, sekä sähköalusten ja ‑veneiden, DC‑pikalatauslaitteita, ‑ratkaisuja ja ‑palveluita.

Kempower toimii kansainvälisillä sähköajoneuvojen latausmarkkinoilla. Yhtiön huiman kasvun takana on sähköautojen kuuma megatrendi, joka omalta osaltaan vauhdittaa sähköautojen latausratkaisuiden kasvua. Kiristyvä päästölainsäädäntö on saanut autovalmistajat lisäämään sähköautojen määrää valikoimassaan, mikä tulee näkymään autokannan sähköistymisessä. Sähköautojen määrä kasvaa sekä Euroopassa että Pohjois-Amerikassa, ja sen myötä Kempowerin mukaan vuoteen 2030 mennessä DC-pikalatauslaitteiden markkinoiden odotetaan kasvavan Euroopassa 17 prosentin ja Yhdysvalloissa 27 prosentin keskimääräisellä vuotuisella kasvuvauhdilla yhteensä noin 4 000 miljoonaan euroon.

Kempowerin osake

Yhtiön osake on listautumisensa jälkeen saavuttanut kovia tuottolukemia sijoittajille. Osake on noussut vuoden 2022 aikana tasaista tahtia, mutta yhtiön julkaistua puolivuosikatsauksensa osake pomppasi useita kymmeniä prosentteja. Listautumispäivästä osake on tuottanut yli 200 %, mikä on erittäin hyvin huomioiden, että samalla ajanjaksolla yleisindeksit ovat pitkälti olleet laskusuunnassa. Listautumishinta oli 5,74 euroa, joten osake on yli kolminkertaistunut siitä. Omassa listautumisanalyysissamme ennakoimme Kempowerin osakkeelle kurssinousua, joka on toteutunut jopa odotuksia voimakkaammin.

Tavoitteena 200 miljoonan euron liikevaihdon saavuttaminen

Kempower kertoo taloudelliseksi tavoitteekseen kasvun osalta saavuttaa 200 miljoonan euron liikevaihto keskipitkällä aikavälillä, joka asettuu vuosille 2025–2027. Tämän hetken historiallinen 12kk liikevaihto on 51,6 miljoonaa euroa. Mikäli yhtiö haluaa saavuttaa 200 miljoonan euron liikevaihdon rajan vuoden 2025 loppuun mennessä, tulee sen kasvaa keskimäärin noin 48 % vuosivauhtia. Vuoden 2027 loppuun mennessä keskimääräiseksi kasvuksi riittää noin 28 % kasvuvauhti. Tämä tavoite voi hyvinkin toteutua annetulla aikavälillä varsinkin, mikäli yhtiö raportoi vastaavia kasvulukuja mitä se on tähän mennessä tehnyt.

Kempowerin arvostustasot

Kempowerin kovat kasvuluvut ja huima osakekurssin kehitys ovat saaneet yhtiölle aikaan myös päätähuimaavia arvostuslukuja. Vuodelle 2022 analyytikot odottavat osakekohtaisen tuloksen olevan 0,01 euroa, jolloin P/E-luku olisi lähes 2000. Vuodelle 2023 analyytikot odottavat osakekohtaisen tuloksen olevan 0,13 euroa, jolla saadaan P/E-luvuksi 149.

Toisaalta koska yhtiö keskittyy tällä hetkellä pääasiallisesti kasvuun eikä tuloksentekokykyyn, on mielekkäämpää tarkastella P/S-lukua. Historiallisella 12 kuukauden liikevaihdolla mitattuna yhtiön P/S-luku on listautumisensa aikana pyörinyt 20 ympärillä. Luvussa ei ole näkynyt suuria muutoksia, eli yhtiön liikevaihto on kasvanut samalla kun yhtiön markkina-arvo on kasvanut osakekurssin kehityksen myötä.

P/S-luku 20 on todella korkea luku verrattuna suurimpaan osaan muita pörssiyhtiöistä, joiden P/S-luku pyörii tyypillisesti 1,0–3,0 tienoilla. Arvostustasoilla on tosin eroja eri yhtiöiden ja sektoreiden välillä, joten P/S-lukua tulee verrata samalla toimialalla toimiviin yhtiöihin tai muihin kasvuyhtiöihin.

Arvostustasot vertailussa

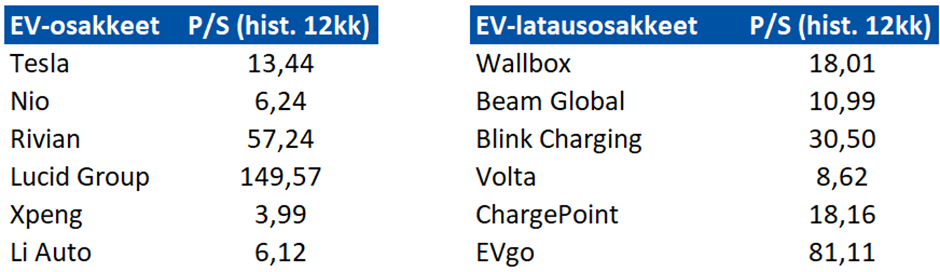

Laskimme alle P/S-lukuja historiallisella 12kk liikevaihdolla sekä EV-osakkeille (Electric Vehicles) että EV-latausosakkeille. Arvostustasoissa on jonkun verran eroavaisuuksia, mutta käytännössä kaikilla yhtiöillä arvostustasot ovat pörssin keskitasoa korkeammalla tasolla. Tämä kertoo yhtiöiden toimivan megatrendin siivittämällä toimialalla, jossa on kovat kasvunäkymät. Kempowerin P/S-luku, joka on noin 20 tienoilla, jää vertailussa Rivianin, Lucid Groupin, Blink Chargingin ja EVgo:n arvostustasoista, mutta ylittää muut. EV-autovalmistajilla, Rivianilla ja Lucid Groupilla, liikevaihto-odotukset ovat tulevaisuudessa, mikä selittää korkeaa P/S-lukua, jossa S:nä on käytetty historiallista liikevaihtoa. Sama tilanne on EVgolla ja Blink Chargingilla, joiden liikevaihto on vielä vähäistä.

Vertailuryhmän yhtiöistä Teslaa lukuun ottamatta kaikki yhtiöt ovat tällä hetkellä tappiollisia, joten niille ei ole mielekästä laskea P/E-lukuja.

Mitä korkeasta arvostustasosta tulisi ajatella?

Kempowerin korkea arvostustaso tarkoittaa, että tulevaisuuden kasvuun on ladattu kovia odotuksia. Sijoittajan tulee ymmärtää, että korkean arvostustason yhtiöiden osalta pienikin kolhu yhtiön tulevaisuuden kasvunäkymissä voi aiheuttaa voimakkaita reaktioita osakekurssissa. Lähihistorian kivulias esimerkki on Qt Groupin osake, jonka osake on laskenut taivaisiin karanneista arvostustasoista yli 70 prosenttia kasvun jäädessä odotuksista. EV-osakkeista vastaavaa on käynyt esimerkiksi Blink Charginin osakkeella.

Kempowerin osakkeen osalta positiivista on se, että P/S-luku ei ole vielä juurikaan noussut yhtiön listautumisen aikana, eli yhtiön liikevaihto on kasvanut samaa tahtia osakekurssin kanssa. Myös päätähuimaava P/E-luku voi laskea nopeasti mikäli yhtiö saa kasvatettua sen osakekohtaista tulosta, mutta se ei ole tällä hetkellä yhtiön pääprioriteetti. Sijoittajan kannattaakin pitää arvostustasoja silmällä. Nykyinen Kempowerin P/S-luku on jo erittäin korkea, eikä kestä enää virittämistä.

Sijoittajan tulee myös ymmärtää, että yhtiö ei pysty loputtomiin raportoimaan 200 % kasvulukemia, vaan vauhti tulee hidastumaan yhtiön kasvaessa. Yhtiön tavoittelema 200 miljoonan euron liikevaihto vuosien 2025–2027 välillä edellyttää 30-50 prosentin kasvua, joka on nykytasoa realistisempi tulevina vuosina. Miten markkinat ottavat kasvun hidastumisen vastaan, mikäli hidastuminen tapahtuu jo vuonna 2023? Toinen vaihtoehto on, että yhtiö nostaa taloudellisia tavoitteitaan, kun kasvu toteutuukin ennakoitua nopeampana. Joka tapauksessa osakkeen suhteen tulee olla nyt volatiilissa markkinatilanteessa varovainen. Yksi hyvä nyrkkisääntö on kotiuttaa sijoitettu pääoma ja antaa voittojen juosta.