Markkinoiden myllerrys tarjoaa aktiiviselle sijoittajalle mielenkiintoisia mahdollisuuksia. Tällainen on avautumassa riskilainamarkkinoille, joista sijoittaja voi saada jopa osakemarkkinoita parempaa tuottoa – ja pienemmällä riskillä. Katso ETF-valintamme, jolla mahdollisuutta voi hyödyntää.

Likviditeettikriisi myyntipaniikin ja regulaation seurauksena

Korkomarkkinat ovat tällä hetkellä likviditeettikriisissä. Sijoittajien ennätysnopea poistuminen yrityslainamarkkinoilta on jättänyt (erityisesti riskisten) korkomarkkinoiden hinnoittelun epätehokkaaksi, mikä tarjoaa nyt harvinaislaatuisia sijoitusmahdollisuuksia hyvällä tuotto-riskisuhteella. Korkoinstrumenteillä käydään edelleen yleisesti kauppaa ns. OTC- (”Over The Counter”) eli kahden keskisillä markkinoilla, jossa ostajat ja myyjät hierovat kauppaa toisilleen hintoja antaen toisin kuin pörssissä, jossa tarjouskirjat ovat avoimia. Markkinamyllerryksessä hintakuvan ollessa epäselvä, ovat ostajat varovaisia, kauppaa käydään vähän ja hinnoilla on tapana alentua.

Kuten alla olevasta kuvasta voi havaita, hinnanmuodostusta on heikentänyt myös se, että välittäjillä on nykyään bondeja varastossa merkittävästi vähemmän kuin vielä globaalin finanssikriisin aikaan. Varastot ovat painuneet murto-osaan finanssikriisin ajoista samaan aikaan, kun yrityslainakanta on jatkanut kasvuaan. Näin ollen markkinat ovat entistä ”ohuemmat” ja hinnanmuodosta tehottomampaa.

Kuvassa on esitetty välittäjien yrityslainavarastojen radikaali pienentyminen sitten globaalin finanssikriisin 2007-2009.

ETF-rahastoilla käydään kauppaa alle todellisten arvojen

Korkomarkkinoiden heikon hinnan muodostuksen ohella ETF-rahastoilla on käyty maaliskuussa kauppaa alle todellisten arvojen. ETF-rahastoille (aivan kuten perinteisillekin rahastoille) lasketaan alla olevien instrumenttien arvoihin perustuvaa osuuden arvoa (”NAV – Net Asset Value”). Lisäksi ETF-rahastoille on saatavissa myös päivänsisäinen arvo (”Intraday NAV”).

Tällaisissa nopeissa kriiseissä, joissa hinnanmuodostus korkomarkkinoilla on häiriintynyt, voi ilmiö näkyä myös näitä omistavien ETF:ien arvoissa ongelmaa kerraten: eli lisäksi ETF-rahastojen hinnoittelussa ostajat ovat varovaisia eivätkä myyjät tahdo saada osuuksiaan kaupaksi oletetuin NAV-arvoin, vaan ETF_llä käydään kauppaa alennuksella suhteessa NAV-arvoon. Nämä tilanteet ovat tosin harvinaisia eikä niitä ole usein tarjolla, sillä ”väärä” hinnanmuodostus poistuu ETF-rahastoista yleensä siten, että ammattimaiset toimijat kuten markkinatakaajat huomaavat mahdollisuudet ja uskovat kykenevänsä realisoimaan ETF:n omistamat arvopaperiosuudet yksitellen parempaan hintaan. Kuitenkin markkinoiden ollessa myllerryksessä tällaisia mahdollisuuksia esiintyy.

Riskilainat ja erityisesti ns. falling angels-lainat ovat tarjonneet aiemminkin hyvää tuottoa kriiseissä

Kolmantena argumenttina on se, että nyt nähdyn kaltaisissa nopeissa romahduksissa, riskilainat (”High Yield”) ovat olleet kannattava sijoitus ja mielestämme tuotto-riskisuhde on tässä vaiheessa osakkeita parempi. Toki riskinä on esimerkiksi energia- ja matkailusektorit, joissa yhtiöiden tilanne on tukala ja lainojen takaisinmaksuihin voi tulla isoja ongelmia sekä konkurssiaalto voi olla odotettua kovempi. Tällaisissakin tilanteissa lopputulos on kuitenkin tyypillisesti osakesijoitusta parempi. Vakuudettomat lainottajat saavat keskimäärin noin 40 % palautusasteen saatavilleen osakesijoittajan jäädessä yleensä nollaan. Toki lainasijoittajan tuottopotentiaali ylöspäin ei välttämättä ole yhtä suuri tai niin rajoittamaton kuin osakesijoittajalla, mutta tuottovaateiden palautuminen nykyisiltä yli 10 %:n tasoilta takaisin vaikkapa alle 5 %:iin nostaa lainojen hintoja merkittävästi. Uskomme lisäksi, että keskuspankkien voimakas tuki nimenomaan lainojen jälkimarkkinoilla toimimisen seurauksena (”quantitative easing”) tukee tuottovaateiden palautumista (=lainojen hintojen nousua) ja/tai vähintäänkin laimentaa niiden nousupainetta (=lainojen hintojen lisälaskua).

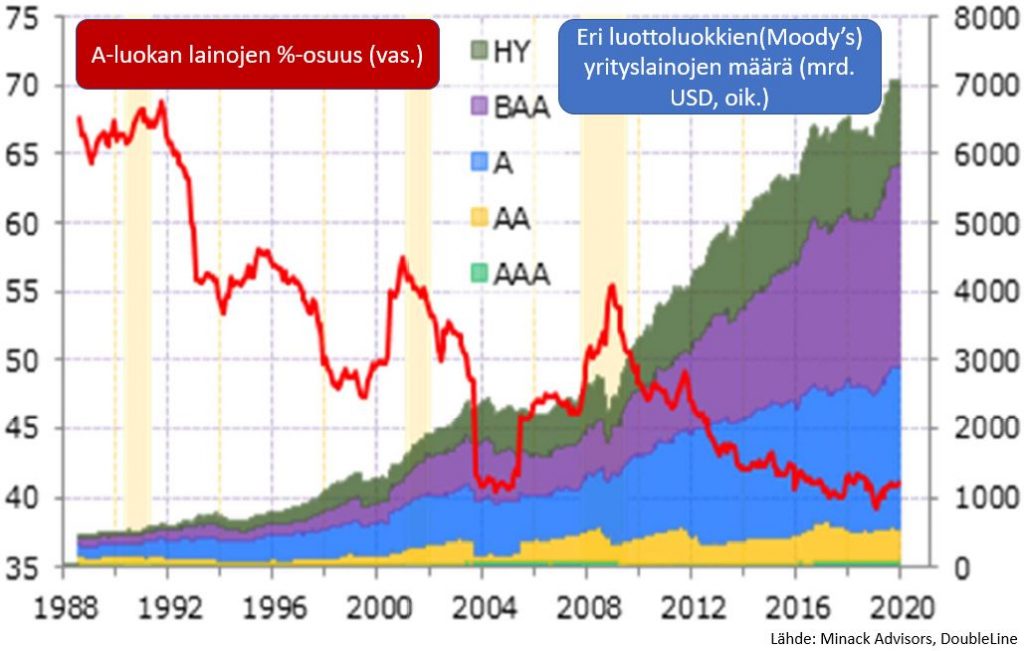

Riskilainojen alla on eräs poikkeuksellisen mielenkiintoinen alaryhmä, ns. Fallen Angels -lainat. Nämä ovat lainoja, jotka ovat pudonneet hyvän luottoluokituksen alimmalta tasolta (BBB) riskilainoiksi (BB tai alempi) aiheuttaen yleensä poikkeuksellisen kovan myyntipaineen hyvään riskiluokkaan (”investment grade”) sijoittavien rahastojen pakkomyydessä kyseisiä lainoja erityisesti näin kriiseissä, jolloin luottoluokituksia aletaan laskea ja pakkomyyntipaine kasvaa. Tämä lisää entisestään sijoittajan tuottopotentiaalia. Maaliskuussa nähtiinkin jo voimakas tuottovaateiden kasvu alimman IG-luokan (BBB) ja ylimmän HY-luokan (BB) välillä:

Kuten alla olevasta kuvasta voi nähdä, on heikon luottoluokituksen rajalla olevien, vielä toistaiseksi hyvän luottoluokituksen lainojen määrä (violetti) kasvanut radikaalisti Yhdysvalloissa. Talouden taantuma ajanee lainoja roskalainaluokkaan (vihreä) tarjoten Fallen Angels-strategioille houkuttelevan ympäristön. Olemme kirjoittaneet aiheesta kattavasti aiemmin ja voit perehtyä aiheeseen tarkemmin täältä.

Kuvassa näkyy hyvän luottoluokituksen alarajalla (violetin värinen alue) olevien lainojen massiivinen kasvu Yhdysvalloissa.

Korko- ja osakesijoitusten tuottovertailua

Alla olevissa kuvaajissa olemme havainnollistaneet ilmiötä tuottojen näkökulmasta tarkemmin niin Euroopan kuin Yhdysvaltojen osalta. Molemmissa havainnot ovat samankaltaisia: nopeissa myyntipaniikeissa riskilainat, ja erityisesti Fallen Angelsit, ovat tarjonneet osakemarkkinoita parempaa tuottopotentiaalia. Lisäksi niiden riskitaso on normaaleja High Yield-riskilainoja pienempi.

Riskilainojen, Fallen Angels-lainojen, hyvän luottoluokituksen lainojen sekä osakkeiden tuotto Yhdysvalloissa: Fallen Angels-lainat tuottivat finanssikriisin notkahduksen jälkeen osakkeita paremmin.

Niin ikään vuotuisina tuottojaksona tarkastellen Fallen Angels-lainat (musta) menestyivät parhaiten globaalin finanssikriisin alettua laukeamaan vuonna 2009.

Euroopassa ilmiö toteutui vastaavasti: Fallen Angels-lainat ovat voittaneet historiallisella tuotolla osakemarkkinat selvästi (ei ole tae tulevasta!)

Niin ikään Euroopassa vuosituotot globaalin finanssikriisin jälkimainingeissa olivat tarkasteluryhmän parhaat Fallen Angel-lainoissa (musta käyrä).

Valintamme ETF-rahastoksi

Fallen Angels -lainoihin sijoittavia ETF-rahastoja ei ole globaalistikaan montaa. ETF-työkalustamme löytyy neljä Fallen Angels-lainoihin sijoittavaa ETF:ää, joista kahta on saatavissa suomalaisille sijoittajille tarjolla olevista Euroopan pörsseistä. Toinen niistä sijoittaa Fallen Angels -lainoihin kehittyneille markkinoille globaalisti, toinen vain Yhdysvaltoihin voimakkaalla energiasektorin painolla.

Globaalisti Fallen Angels-lainoihin sijoittava iShares Fallen Angels High Yield Corp Bond UCITS ETF tarjoaa tällä hetkellä 8,50 % tuottoa (”tuotto maturiteettiin”) sen oltua vielä viime kuun lopussa 4,44 %. Tehokas duraatio on 5,01 (eli karkeasti prosentin lasku/nousu tuottovaateessa nostaa/laskee hintaa 5 %:lla).

Viimeisinä pari päivänä markkinat ovat hieman rauhoittuneet. Finanssiriski-indikaattorimme eivät kuitenkaan vielä indikoi pahimman jääneen taakse, mistä syystä on hyvin mahdollista, että yllä oleville markkinoille tulee vielä parempia ostopaikkoja. Sijoittajan kannattanee odottaa siis vielä rauhassa riskien tasaantumista ja Markkinaympäristöstämme löytyvien riski-indikaattoriemme kääntymistä laskuun. Toimintasuunnitelma kannattaa kuitenkin jo tehdä valmiiksi tai seurata Hannun liikkeitä riskitason nostamiseen!