Vertaislainaus kasvattaa suosiotaan sijoituskohteena. Seuraa Sijoittaja.fi:n mallisalkkua Fellow Financessa. Salkkumme 8,5 % vuotuinen tuotto on ollut keskimääräistä parempaa. Sijoittaja.fi:n jäsenet ovat oikeutettuja lisätuottoon Fellow Finance -palvelussa, lue ohjeet artikkelin lopusta!

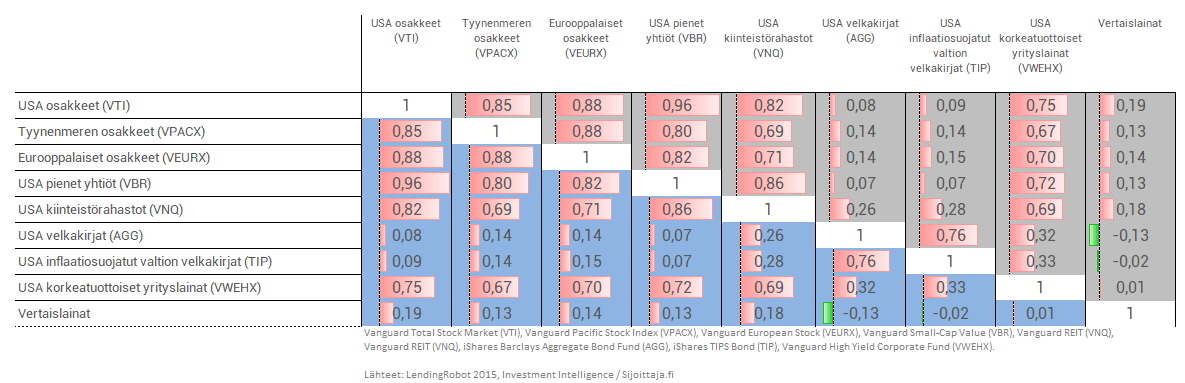

Fellow Finance -mallisalkkumme on perustettu 5.5.2015. Mallisalkku on toteutettu oikealla rahalla ja alkupääomaa on salkkuun sijoitettu 30 000 euroa. Vertaislainaus tuo tehokasta hajautushyötyä perinteisiin osake- ja korkosijoituksiin nähden (kuva alla).

Katsotaan nyt, miten salkulla on mennyt.

Kuva 1. Vertaislainojen korrelaatiot eri omaisuusluokkiin.

Vertaislainaus-salkun kehitys

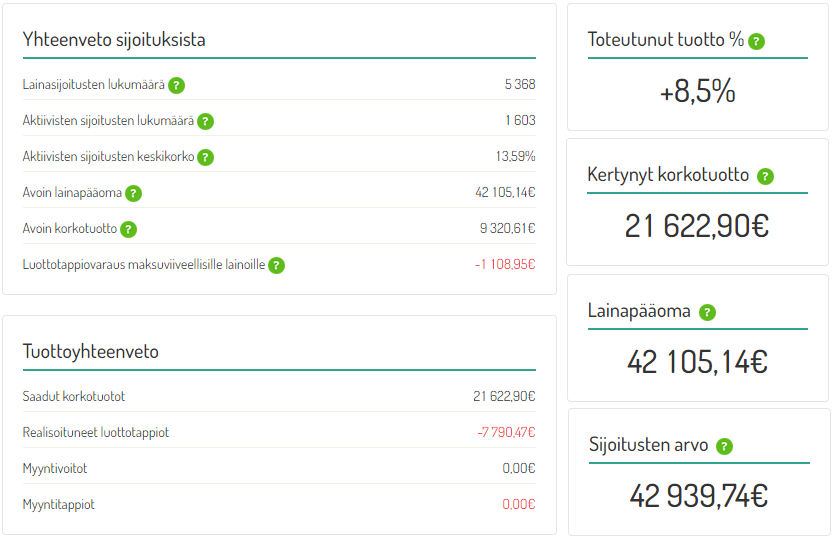

Salkku on ollut toiminnassa jo yli neljä vuotta. Salkun alkuperäinen sijoitettu pääoma 30.000 euroa on kasvanut yli 42.939 euroon. Tällä hetkellä salkku on sijoitettuna 1.603 eri lainaan, joiden keskimääräinen korkotaso on 13,59 %.

Kuva 2. Yhteenveto sijoituksista.

Fellow Financen oman tuotonlaskennan mukaan salkun vuotuinen tuotto on ollut 8,5 %. Tuotonlaskennan luku ottaa huomioon saadut korot, realisoituneet luottotappiot ja nykyisen lainapääoman vähennettynä maksuviiveellisten lainojen luottotappiovarauksella.

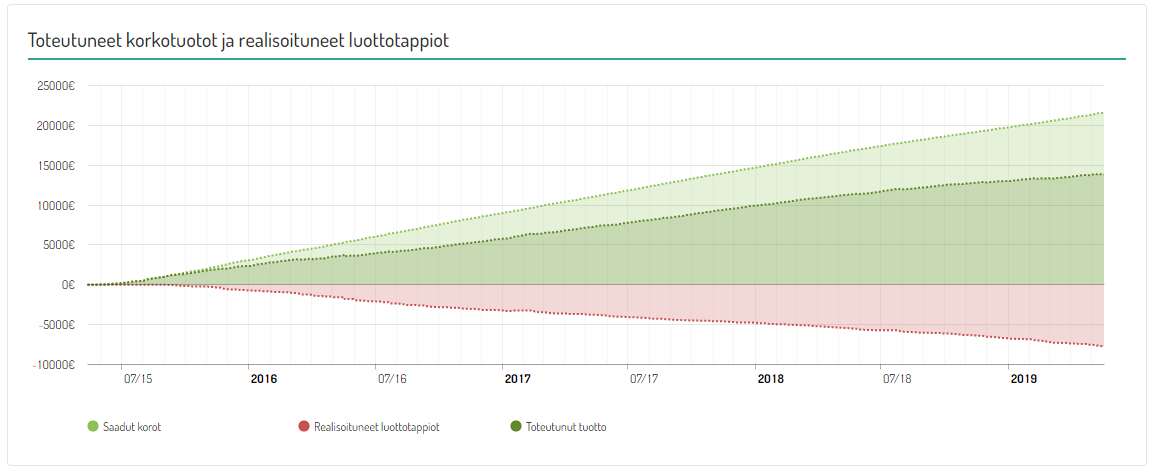

Kuvassa 3 on esitetty salkun euromääräiset saadut korot, realisoituneet luottotappiot ja toteutunut tuotto. Hyvin hajautettu salkku on tuottanut hyvin tasaista korkotuloa, eikä suuria muutoksia luottotappioiden euromäärissä ole päässyt tapahtumaan.

Kuva 3. Tuotot ja luottotappiot euromääräisesti

Salkku koostuu suomalaisista kulutusluotoista, joista maksukelvottomat voidaan myydä eteenpäin perintäyhtiölle 53 %:lla niiden avoimen pääoman määrästä. Fellow Finance lähettää säännöllisesti lainoja perintäyhtiön käsiteltäväksi, mutta korvausta maksukelvottomasta lainasta voi joutua odottamaan tovin. Varsinaiset luottotappiot ovat verovähennyskelpoisia.

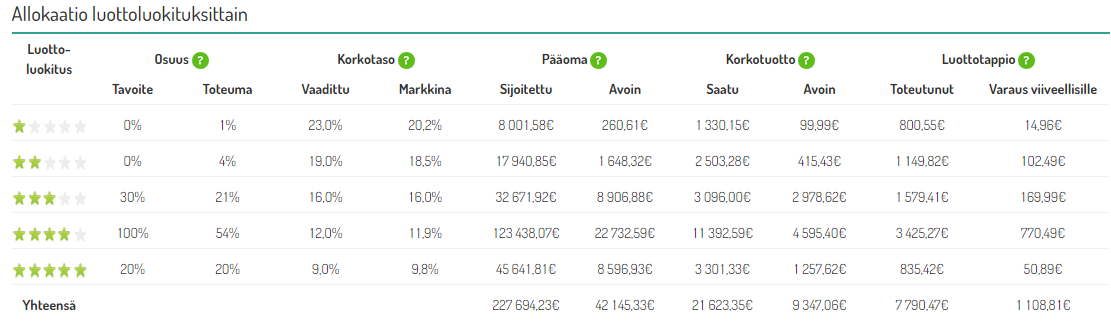

Salkun hajautus

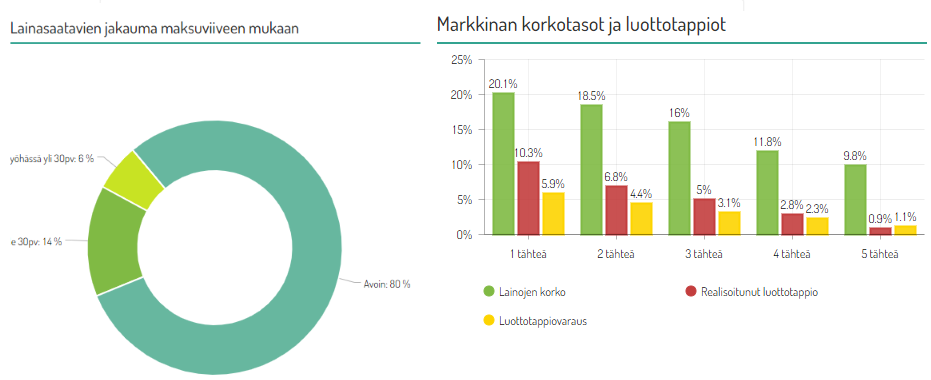

Salkkumme on painotettu paremman luottoluokituksen lainoihin (kts. kuva 4 alla). Tällä hetkellä 54 % on sijoitettu neljän tähden lainoihin ja 20 % viiden tähden lainoihin.

Kuva 4. Laina-allokaatio salkussa.

Salkun lainoista 80 % on ajallaan, 14 % alle 30 päivää myöhässä ja 6 % yli 30 päivää myöhässä. Osasta näistä voi syntyä luottotappio, mutta ne kuuluvat sijoittajan arkeen. Salkkumme on hyvin hajautettu ja yksittäiset luottotappiot eivät vaikuta niin paljon salkun arvoon.

Kuva 5. Maksuviiveet ja luottotappiot.

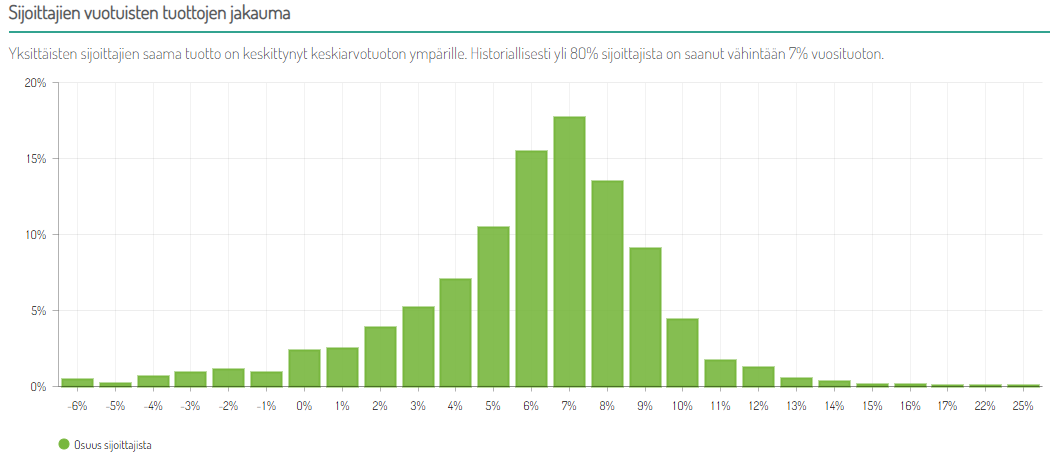

Muiden sijoittajien salkut

Fellow Financessa on tilastotiedon osio, mistä näkee kätevästi informaatiota Fellow Financen koko historian ajalta. Yksi hyvä kuvaaja on sijoittajien vuotuisten tuottojen jakauma. Verrattuna muihin sijoittajiin, salkkumme 8,5 % vuotuinen tuotto on ollut keskimääräistä parempaa.

Kuva 6. Sijoittajien saamat tuotot.

Tutustu Fellow Finance -mallisalkkuumme.