Endomines järjesti pääomamarkkinapäivän perjantaina 27.3.2026, jossa yhtiö taustoitti nykytilaansa ja tulevien vuosien kasvunäkymää. Sijoittajan näkökulmasta tarkasteltuna Endominesin kunnianhimoinen kasvusuunnitelma ja osakkeen maltillinen arvostus tarjoavat mielenkiintoisen mahdollisuuden.

Endominesin pääomamarkkinapäivä

Endominesin pääomamarkkinapäivä antoi selkeän kuvan yhtiön nykytilasta ja lähivuosien kasvusuunnitelmasta. Yhtiö on onnistuneesti kääntänyt toimintansa kannattavaksi sekä rakentanut uskottavan kasvupotentiaalin tuleville vuosille. Onnistuneen käänteen myötä sijoittajan katse siirtyy nyt kohti strategiakauden suurempaa tavoitetta, Karjalan kultalinjan kehittämistä maailmanluokan kullantuotantoalueeksi. Tämän rinnalla yhtiö tavoittelee myös kriittisten mineraalien tuotannon avaamista.

Helsingin Sanomatalossa järjestetty CMD esitettiin myös verkon välityksellä ja tilaisuuden tallenne sekä esitysmateriaali löytyy kokonaisuudessaan tästä.

Strategia vuosille 2025-2029

- Pampalon tuotanto on toiminnan ja tulevan kasvun moottori

- Malminetsintä mahdollistaa tuotantotason pitkän tähtäimen kasvun

- Kriittiset mineraalit Karjalan kultalinjalla ovat nouseva tutkimusalue

- Taloudellinen vakaus tukee kasvuvaihetta

- Vastuullisuus on kaiken toiminnan selkäranka

Pitkän aikavälin tavoitteet ovat kunnianhimoiset

- 1,5–2 miljoonan unssin kultavarannot määritetty Karjalan kultalinjalla vuoden 2030 loppuun mennessä

- Vuotuinen kullantuotanto 70 000–100 000 unssia noin vuonna 2030

- EU:n listaaman kriittisen mineraalin, volframin, ja teollisuuden aloille tärkeän molybdeenin, tuotannon aloitus noin vuonna 2030

- Fossiilivapaa kullantuotanto vuoteen 2035 mennessä

Vahvan vuoden 2025 myötä vakaat lähtökohdat tulevaan

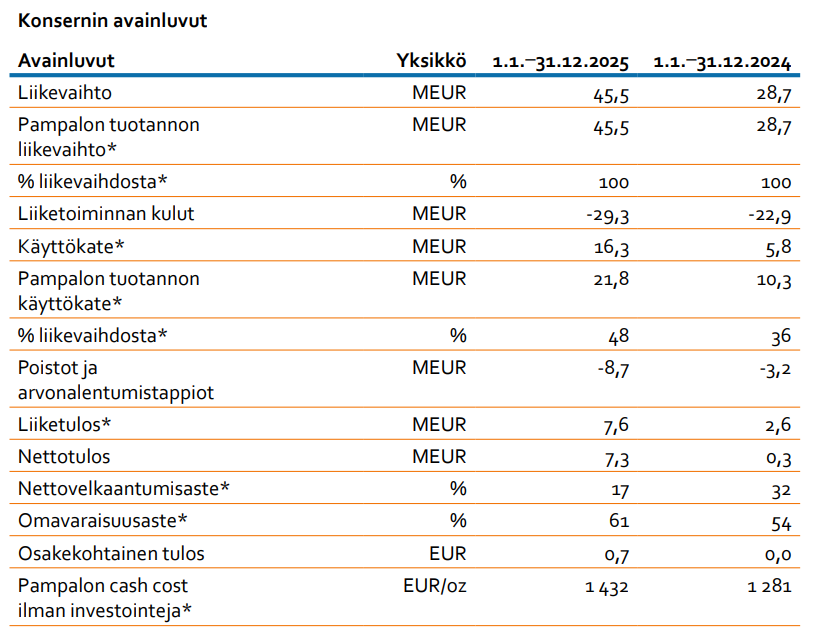

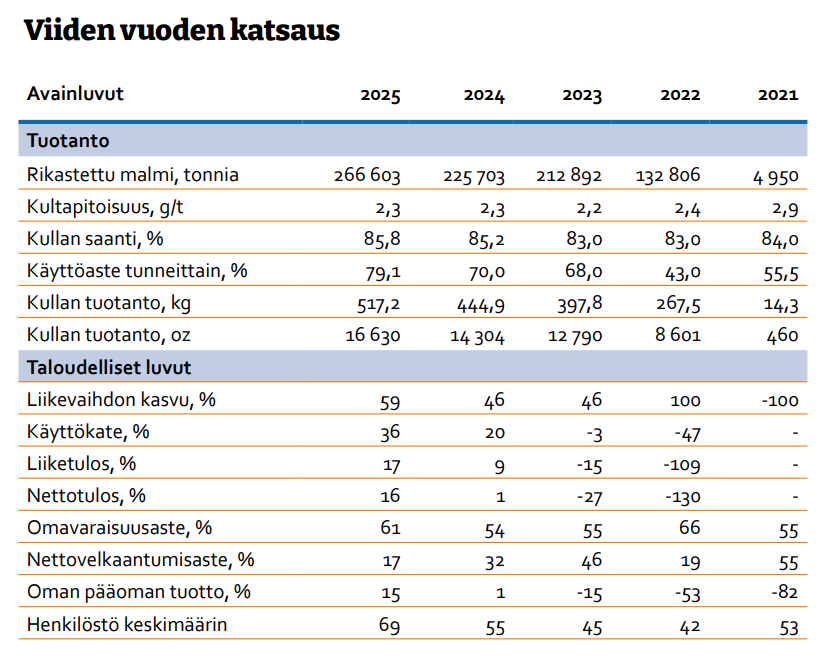

Vuosi 2025 jää Endominesin historiaan käännepisteenä. Yhtiö kasvatti kullantuotantoaan 16,3 prosenttia 16 630 unssiin ja hyötyi poikkeuksellisen vahvasta kultamarkkinasta. Kullan dollarihinta nousi vuoden aikana noin 2 600 dollarista yli 4 300 dollariin, ja koko vuoden keskihinta oli 3 436 dollaria unssilta. Tämän tukemana Endominesin liikevaihto kasvoi 59 prosenttia 45,5 miljoonaan euroon, käyttökate nousi 181 prosenttia 16,3 miljoonaan euroon ja yhtiö teki ensimmäistä kertaa historiassaan yli 7 miljoonan euron nettotuloksen.

Vahvan operatiivisen suorituksen rinnalla Endomines toteutti useita rakenteellisia uudistuksia. Se osti aiemman alihankkijansa Power Mining Oy:n Pampalon kaivosliiketoiminnan syksyllä, sopi kolmen Yhdysvaltojen Idahossa sijaitsevan esiintymän myynnistä selkeyttäen strategiansa ja laski nettovelkaantumisasteensa 17 prosenttiin. Malminetsinnässä yhtiö teki läpimurron löytämällä Ukko-kultaesiintymän Eteläiseltä kultalinjalta sekä sai erittäin lupaavia tuloksia Kartitsasta Pohjoisella kultalinjalla. Kultavarannot kasvoivat vuoden aikana 59 prosenttia 492 800 unssiin, ja maaliskuussa 2026 julkaistu päivitetty kokonaisvarantoarvio nosti luvun edelleen 619 600 unssiin eli vielä 26 prosenttia korkeammalle.

Ohjeistus tilikaudelle 2026: Endomines ohjeistaa yhtiön kullantuotannon nousevan vuoden 2026 aikana 10-20 prosenttia vuoteen 2025 verrattuna.

Laajemman analyysin H2-tuloksesta voit lukea tästä: Analyysi: Endomines kaivoi huipputuloksen – näkymät alkaneelle vuodelle ovat hyvät

Kullantuotantoa pyritään kasvattamaan merkittävästi

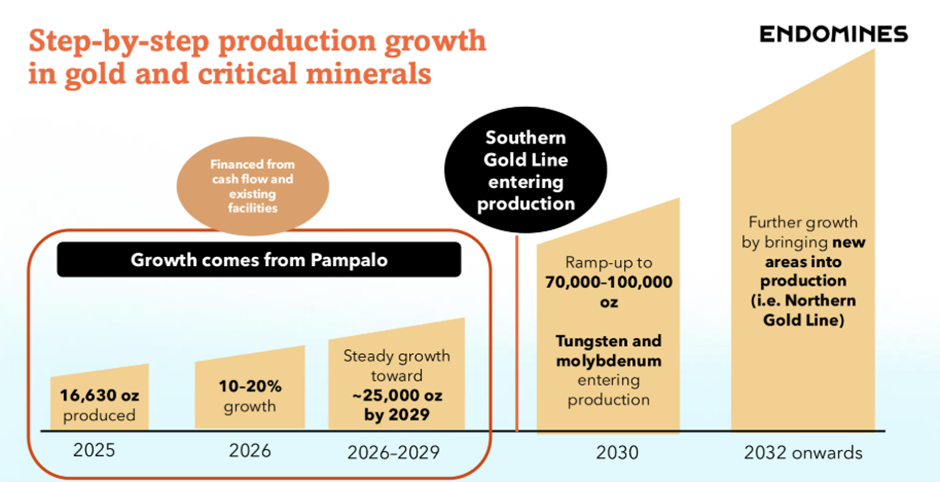

Endominesin pääomamarkkinapäivän keskeinen viesti oli selkeä. Yhtiön kullantuotantoa ja malminetsintää tullaan kasvattamaan huomattavasti tulevina vuosina. Kullantuotannon osalta suunnitelma etenee kahdessa vaiheessa: Pampalon tuotannon kasvu vuosina 2026-2029 ja Eteläisen kultalinjan tuotannon ylösajo vuonna 2030.

Pampalo: Endominesin lähivuosien kasvu tulee Pampalosta, jonka tuotanto on tarkoitus nostaa noin 25 000 unssiin vuoteen 2029 mennessä. Tämä edellyttää noin 11 prosentin keskimääräistä vuotuista kasvua vuoden 2025 tasolta. Tavoitteen saavuttaminen vaikuttaa uskottavalta, kun huomioidaan, että kullantuotanto kasvoi 16,3 prosenttia vuonna 2025. Vuodelle 2026 Endomines ohjeistaa 10-20 prosentin tuotannonkasvua, eli noin 18 300–19 950 unssia. Pampalon rikastamolla on vielä käyttämätöntä kapasiteettia, ja helmikuussa 2026 julkistetut korkeat kairaustulokset vahvistivat korkeapitoisen kultamalmin jatkuvan nykyisten tuotantotasojen alapuolelle.

Eteläinen kultalinja: Endominesin tavoitteena on nostaa vuotuinen kullantuotanto 70 000 – 100 000 unssiin Eteläisen kultalinjan tuotannon avaamisella vuoteen 2030 mennessä. Suunnitelman mukaan investoinnin avulla yhtiö vähintään kolminkertaistaisi vuoden 2029 tavoitetason mukaisen 25 000 unssin tuotannon yhdessä vuodessa.

Vuodesta 2032 eteenpäin kullantuotantoa on tarkoitus kasvattaa entisestään esimerkiksi Pohjoisen kultalinjan tuotannon käynnistämisellä.

Malminetsintä rajussa kasvussa kuluvana vuonna

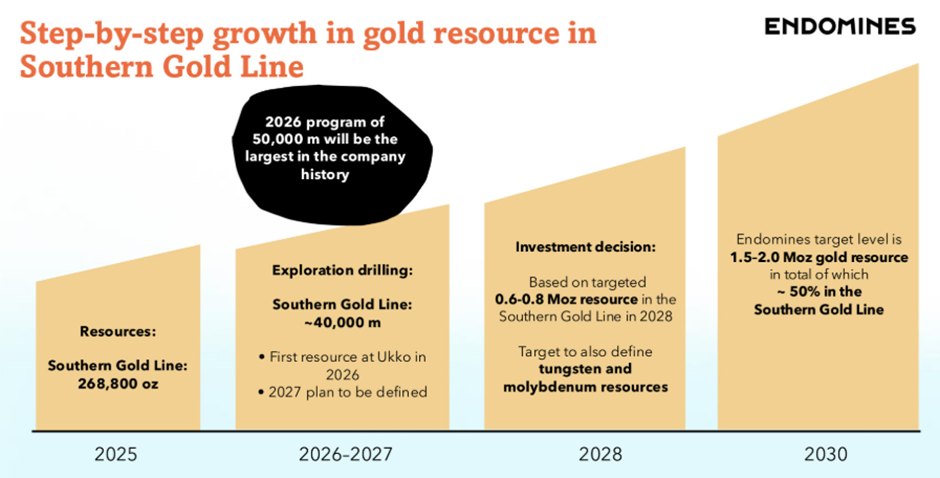

Vuonna 2026 Endomines pyrkii kolminkertaistamaan malminetsinnän kairausmetrinsä edellisvuoden 18 000 metristä 50 000 metriin. Kairausmäärä on huomattavasti aiempia vuosia korkeampi ja yhtiön tavoitteena on kasvattaa sen avulla mineraalivarantojaan selvästi. Malminetsintää keskitetään Eteläiselle kultalinjalle ja tarkemmin Ukkolanvaaralle, josta Endominesin on tarkoitus julkaista ensimmäinen varantoarvio kuluvan vuoden aikana.

Endominesin pitkän aikavälin kullan varantotavoite on 1,5-2 miljoonaa unssia vuoteen 2030 mennessä. Tavoitteen saavuttaminen vaatii tulevina vuosina merkittävän määrän kairausmetrejä, sillä yhtiön nykyinen varanto on kooltaan 619 600 unssia. Yhtiön arvion mukaan 10 000 metriä puhdasta malminetsintäkairausta voi kasvattaa kultaresurssia 100 000 unssin edestä.

Pääomamarkkinapäivän yhteydessä Endominesin toimitusjohtaja Kari Vyhtinen mainitsikin, että kairausmäärää on tarkoitus kasvattaa myös tulevina vuosina yli 50 000 metrin vuotuisen määrän ja että yhtiöllä on tällä hetkellä todella monta hyvää potentiaalista kairauskohdetta. Malminetsintä ja sen vaatimat kairaukset sovitetaan kuitenkin yhtiön tuottamaan kassavirtaan ja tuotantomäärään, sillä kairaukset rahoitetaan liiketoiminnan rahavirralla. Yhtiön tekninen johtaja Jani Rautio arvioi pääomamarkkinapäivässä kairausten kustannukseksi 120 euroa metriltä, joten pelkästään kuluvan vuoden 50 000 metrin kairaukset vastaavat karkeasti 6 miljoonan euron kuluerää.

Kriittisistä mineraaleista pitkän aikavälin kasvuoptio

Kullan ohella myös kriittiset mineraalit, tarkemmin volframi ja molybdeeni, nousivat pääomamarkkinapäivässä yhdeksi keskeisistä teemoista. Endominesin Eteläinen kultalinja sisältää kultaesiintymien ohella myös volframia ja molybdeenia, ja yhtiön suunnitelmissa on käynnistää näiden mineraalien tuotanto kullantuotannon rinnalla noin vuonna 2030.

Tammikuussa 2026 Endomines jätti EU:lle hakemuksen Eteläisen kultalinjan hankkeen strategisen projektin statuksesta, mikä tukisi merkittävästi hankkeen luvitusta ja rahoitusta. Yhtiön toimitusjohtaja Kari Vyhtisen mukaan hankkeessa tullaan kuitenkin etenemään joka tapauksessa, vaikka EU:n päätös olisikin kielteinen. Maaliskuussa yhtiö allekirjoitti aiesopimuksen volframiyhteistyöstä Sandvik-konserniin kuuluvan Wolfram Bergbau und Hütten AG:n kanssa. Kriittisten mineraalien tuotanto on vielä vuosien päässä, mutta toteutuessaan se laajentaisi Endominesin liiketoimintaa merkittävästi ja mahdollistaisi huomattavan ansaintapotentiaalin.

Endominesin osake loivassa laskussa CMD-päivänä

Endominesin osakkeen kurssikehitys on ollut viimeisen vuoden aikana komeaa katseltavaa. Osake lähti selvästi aiempaa jyrkempään nousuun alkuvuonna 2025 ja nousuvauhti kiihtyi entisestään vuoden edetessä. Kesän aikana osake raketoi hyvin nopeasti noin 15 euron kurssitasolta aina kaikkien aikojen kurssihuippuun noin 37,5 eurossa. Kurssinousua on tukenut etenkin kullan hinnan raju nousu, mutta myös yhtiön strategian selkeytyminen ja operatiivisen toiminnan laadun parantuminen ovat antaneet vetoapua osakkeelle.

Heinäkuun jälkeen osake on isossa kuvassa tarkasteltuna liikkunut pitkälti vaakasuunnassa 26-35 euron välimaastossa, vaikka matkalle onkin mahtunut nopeita hetkellisiä kurssinousuja. Pääomamarkkinapäivää edeltävänä päivänä Endomines julkaisi vuoden 2025 vuosikertomuksensa ja vaikka julkistus ei tarjonnut markkinoille uutta mullistavaa tietoa, sulki osake noin 3,3 prosentin laskuun 26,7 euroon. CMD-päivänä osake jatkoi maltillisessa, noin 2 prosentin laskussa 26,2 euron tasolla.

Sijoittajan näkökulma

Sijoittajan kannalta Endominesin osakkeen sijoitustarina rakentuu lähivuosina pitkälti kahteen asiaan: kullan hintakehitykseen ja yhtiön kullantuotannon skaalaamisen onnistumiseen. Pampalon orgaaninen kasvu 25 000 unssiin vuoteen 2029 mennessä vaikuttaa uskottavalta ja saavutettavalta. Noin 11 prosentin vuotuinen kasvutavoite on linjassa viime vuosien todistettua kehitystä vasten ja yhtiö todennäköisesti yltää tähän ilman ulkopuolisia rahoitusjärjestelyjä.

Tämän vaiheen perusteella osakkeen arvostus ei vaikuta kalliilta vaan pidemminkin kohtuullisen edukkaalta. Suurin osa osakkeen potentiaalista kytkeytyy kuitenkin pidemmän aikavälin odotuksiin eli Eteläisen kultalinjan tuotannon avaamiseen vuonna 2030 ja olemassa olevan kultavarannon kasvattamiseen. Myös mahdollinen kriittisten mineraalien tuotannon käynnistäminen luo kasvupotentiaalia.

Endominesin tuotantokehitys on ollut johdonmukaisen noususuuntainen siitä lähtien, kun yhtiö käynnisti toimintansa uudelleen Pampalossa. Kullantuotanto on kasvanut joka vuosi vuodesta 2022 alkaen, ja kasvuvauhti on kiihtynyt strategisten muutosten ja kullan suosiollisen hintakehityksen myötä. Yhtiö on onnistunut kasvattamaan tuotantoaan, parantamaan kannattavuuttaan ja vahvistamaan taseensa rakennetta kaikkia samanaikaisesti. Strateginen fokus on keskitetty Suomeen Yhdysvalloissa toteutettujen kultaesiintymien divestointien myötä ja yhtiöllä riittää taloudellista liikkumavaraa vielä nostamattomien lainojen, käyttämättömien luottolimiittien ja vahvan kassan ansiosta. Positiivinen trendi, vahvistunut momentti ja vahva taloudellinen tila enteilevät hyvää suoritusta kuluvalle vuodelle.

Kullan hintakehitys olennainen osa potentiaalista kasvua

Endominesin liiketoiminnan tuloksenteko on luontaisesti riippuvainen kullan hintakehityksestä. Viime vuoden aikana nähty kullan voimakas hinnan nousu tuki merkittävästi Endominesin tulosta ja osaketta. Kuluvan vuoden alussa kullan hinta on kuitenkin laskenut selvästi yli 5 000 dollarin tasolta ja kirjoitushetkellä kultaunssin spot-hinta on noin 4 450 dollarissa.

Mahdollinen kullan hinnan laskun jatkuminen vaikuttaisi olennaisesti myös Endominesin kehitykseen. Pääomamarkkinapäivässä Endominesin toimitusjohtaja Kari Vyhtinen vaikutti kuitenkin luottavaiselta, että kullan hintakehitys säilyy stabiilina pitkän aikavälin fundamenttien, kuten kullan turvapaikkasijoituksen statuksen tukemana.

Osakkeen arvostus maltillisella tasolla

Analyytikkojen konsensusennuste kuluvan vuoden liikevaihdoksi on 68,5 milj. euroa, mikä tarkoittaisi noin 50 prosentin kasvua vertailukaudesta. Osakekohtaisen tuloksen odotetaan kasvavan rajusti tulevina vuosina. Vuodelle 2026 EPS:lle ennustetaan 230 prosentin kasvua 2,3 euroon edellisvuoden 0,7 eurosta ja kolmen vuoden keskimääräisen kasvun vuotuinen ennuste on kirjoitushetkellä 56,2 prosentissa.

Vuoden 2026 tulosennusteella osakkeen P/E-luku on noin 11,7, mikä on hyvin maltillinen suhteessa Endominesin ennustettuun kasvuun. Sijoittajan on kuitenkin hyvä huomata, että todella voimakkaan ennustetun kasvun myötä arvostustasoon sisältyy huomattavasti epävarmuutta. Tämä heijastuu myös taaksepäin katsoviin arvostuskertoimiin, sillä toteutuneella tuloksella tarkasteltuna osakkeen arvostus on todella korkea (2025 P/E = 38,3).

Kokonaisuutena tarkastellen Endominesin osake tarjoaa riskisietoiselle sijoittajalle tuleville vuosille kuitenkin huomattavaa potentiaalia kohtuullisella arvostuksella. Keskeiset riskit liittyvät edelleen ennen kaikkea kullan hintaan, operatiiviseen suorittamiseen, valuuttariskeihin sekä siihen, kuinka tehokkaasti yhtiö onnistuu muuttamaan voimakkaasti kasvatettavan malminetsinnän ja sen luomat kulut tuotannon kasvuksi.