Asuntosalkun vakaa kehitys jatkui. Yhtiön rahoituskulut supistuivat ja Tallinnan voitolliset asuntomyynnit jatkuivat.

Asuntosalkun tilikauden 2025-2026 ensimmäisen neljänneksen tulos

Asuntosijoitusyhtiö Asuntosalkku julkaisi loka-joulukuun 2025 liiketoimintakatsauksen keskiviikkona 25.2.2026. Yhtiö tilikausi alkaa lokakuussa ja päättyy syyskuussa eli se on kalenterivuodesta poikkeava. Nyt ensimmäinen kvartaali on raportoitu ja kertoipa yhtiö tammikuun 2026 kehityksestäkin asuntomyyntien osalta.

Otsikoimme edellisen analyysin 28.11.2025: ”Asuntosalkku näkee alkaneen tilikauden parempana”. Juuri tällä kehitysuralla yritys etenee.

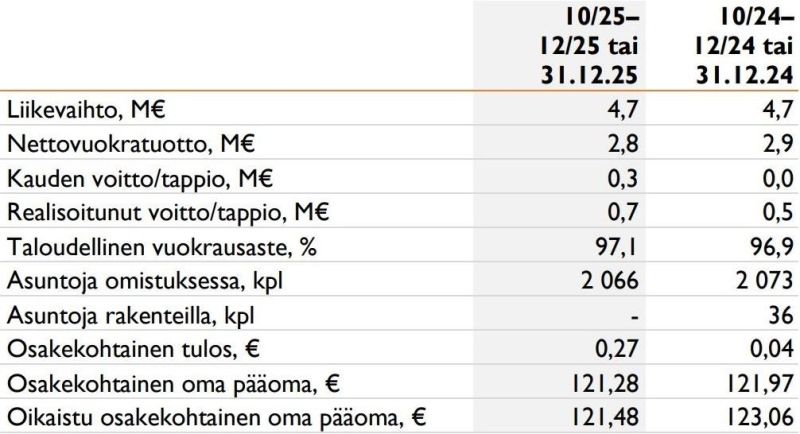

Liikevaihto pysyi katsauskaudella ennallaan. Nettovuokratuoton lievä lasku johtuu rahoitusvastikkeiden ja huoneistoremonttien lievästä noususta. Raportoitu tulos, sisältäen käyvän arvon arvonmuutokset, koheni vuoden takaisesta 0,0 miljoonasta 0,3 miljoonaan euroon loka-joulukuussa. Realisoitunut tulos, ilman arvonmuutoksia, koheni 0,5 miljoonasta 0,7 miljoonaan euroon. Realisoituneessa tuloksessa myyntivoitot kirjataan suhteessa asuntojen todelliseen hankintamenoon.

”Kasvu johtui suurimmaksi osaksi vuoden takaista matalammista rahoituskuluista”, yhtiö avaa katsauksessaan tulosparannuksen syitä.

Liiketoimintakatsaus ei erittele tuloslaskelma- ja tase-eriä yhtä tarkasti kuin tilinpäätös ja puolivuosikatsaus. Rahoituskulujen taso viime tilikaudella oli 7,2 miljoonaa euroa, joten oletettavasti tämä taso on laskenut. Euribor-viitekorkojen taso on ollut hyvin stabiili viimeiset kuusi kuukautta, 12 kuukauden euriborin ollessa noin 2,2 prosenttia.

Kirjoitimme yhtiön rahoituksen rakenteesta viime elokuussa. Oletettavasti rahoituskulujen vuotuinen taso on tällä hetkellä korkeintaan 7,0 miljoonaa euroa, kuten se oli viime tilikauden jälkipuoliskolla, tarkoittaen kvartaalitasolla enintään 1,75 miljoonan euron rahoituskuluja.

Tilikauden päättyessä 30.9.2025 korollisen vieraan pääoman määrä oli 149 miljoonaa euroa. Siinä ei ole oletettavasti tapahtunut isoja muutoksia, kuten ei ole omassa pääomassakaan, joka oli vuoden lopussa 118 miljoonaa euroa. Yhtiön rahoitusrakenne on terve.

Omien osakkeiden ostot jatkuivat

On huomattava, että omaan pääomaan osaketta kohden vaikuttavat positiivisesti omien osakkeiden ostot, koska yhtiö kykenee ostamaan omia osakkeita huomattavasti alle tasearvon. Yhtiö osti loka-joulukuussa omia osakkeita 3 651 kappaletta kokonaishintaan 0,292 miljoonaa euroa ostohinnan ollessa keskimäärin 80,0 euroa osakkeelta.

Yhtiöllä oli hallussa katsauskauden päättyessä 16 046 omaa osaketta, kun osakkeiden kokonaismäärä on 986 592 kappaletta.

Kun osakekohtainen taseen oma pääoma oli vuoden lopussa noin 121 euroa ja yhtiö sai ostettua osakkeita 80 eurolla, jokainen ostettu osake toi jäljelle jääville omistajille 41 euroa lisää omaa pääomaa, yhteensä 0,15 miljoonaa euroa.

Toimitusjohtaja Jaakko Sinnemaa totesi keskiviikkona, että omien osakkeiden ostoja ja toisaalta asuntomyyntejä voidaan tehdä silloin, kun markkina tarjoaa niihin mahdollisuuden. Ne eivät riipu toisistaan ja yhtiöllä on molemmista vuosien kokemus.

Tallinnan asuntoja myydään harkitusti ja asukkaat huomioiden

Asuntosalkku myi seitsemän asuntoa Tallinnasta loka-joulukuussa, mikä oli alle totutun noin kolmen asunnon kuukausitahdin. Kuitenkin tammikuussa 2026 asuntoja myytiin viisi.

Loka-joulukuun myyntien kauppahinnat olivat yhteensä 1,5 miljoonaa ja voitto 0,4 miljoonaa euroa. Vertailukaudella vuosi sitten luvut olivat 1,4 miljoonaa ja 0,5 miljoonaa euroa.

Kun mukaan lasketaan tammikuun 2026 kaupat, myytyjä asuntoja neljältä kuukaudelta on yhteensä 12, kauppahinnat yhteensä 2,6 miljoonaa euroa ja luovutusvoitto yhteensä 0,8 miljoonaa. Toisin sanoen yhtiön toiselle kvartaalille on kertynyt tammikuulta jo noin 0,4 miljoonan euron myyntivoitot.

”Meillä on hyvä maine markkinoilla ja me halutaan pitää se sellaisena. Me ei myydä asuntoja vuokralaisten alta pois, eli asuntoja myydään silloin, kun vuokralainen muuttaa. Me katsomme sitä jatkuvasti, että mitkä asunnot mahdollisesti myydään sen perusteella, ketkä vuokralaiset irtisanoutuvat”, toimitusjohtaja avasi Tallinnan kohteiden myyntistrategiaa.

Toki myynteihin vaikuttaa myös kokonaistilanne eli se, paljonko asuntoja on milläkin alueella myynnissä. Melko tasaisesti ja johdon mukaan sopivalla tahdilla yhtiö on tässä markkinatilanteessa kyennyt Tallinnan asuntoja realisoimaan ja harjoittamaan siten kannattavaa asuntojalostusta.

Suomen vaisu markkinatilanne jatkui

Vaikka kotimaan kiinteistömarkkinoilla on tehty isoja asuntoportfolioiden kauppoja, koko kuvassa yksittäisten asuntokauppa on edelleen vaisua.

Viime vuonna asuntosijoitusyhtiö Kojamo myi 44 vuokra-asuntokiinteistöä Yhdysvalloissa listatun Apollon hallinnoimille rahastoille ja Avant Capital Partnersille 242 miljoonan euron velattomaan hintaan käsittäen yli 1 900 asuntoa. Edelleen OP-Vuokratuotto -asuntorahasto myi kesällä lähes 1 000 asuntosijoittaja Satolle.

Näitäkin isommasta järjestelystä tiedotettiin helmikuussa 2026, kun eläkeyhtiö Varma myy Kojamolle noin 4 800 asuntoportfolion 900 miljoonan euron velattomalla hinnalla ja samalla Varma merkitsee Kojamon osakkeita 291 miljoonalla eurolla.

Kiinteistövälitysalan Keskusliitto seuraa ja tilastoi suomalaisten kiinteistövälittäjien ja rakennusliikkeiden asuntokaupan määrä- ja hintatietoja kuukausittain.

11.2.2026 ilmestyneen tammikuun 2026 asuntomarkkinakatsauksen mukaan tammikuu oli asuntokaupassa ”totutun vaimea”. Kiinteistövälitysalan Keskusliiton toimitusjohtaja Tuomas Viljamaa kommentoi, että kauppamäärät kasvoivat Kuopiossa, Turussa, Vantaalla ja Helsingissä, mutta laskivat muissa suurissa kaupungeissa.

On oletettavaa, että loppuvuoden 2025 vuokrakehitykseen on osaltaan vaikuttanut viime vuonna voimaan tulleet asumistukien uudistukset, jotka ovat pienentäneet tukia esimerkiksi opiskelijoilla syksystä alkaen. Asuntosalkun Suomen kohteet ovat vuokratasoiltaan edullisia pieniä asuntoja, jolloin tukimuutokset iskevät niihin vähemmän.

Kuvaajien markkinakehitys selittänee osaltaan myös sitä, miksi Asuntosalkun ja myös asuntosijoittaja Kojamon osakkeiden substanssialennus on säilynyt leveänä. Asuntosalkun substanssialennus on noin 34 prosenttia (80,5/121,3) samoin kuin Kojamon (9,8/14,9).

Sinnemaan mukaan markkinassa on heräämisen merkkejä. Samalla hän muistuttaa, että ennen isompia johtopäätöksiä kannattaa vielä odotella, kuinka paljon markkinaehtoisia kauppoja tulee ja mihin hintatasoon.

Yhteenveto

Suomen markkinatilanne ei ole vaikuttanut mainittavasti Asuntosalkun liiketoimintaan. Asuntosalkun Suomen asuntojen vuokrausaste on säilynyt vuoden takaisella erittäin korkealla 97,7 prosentin tasolla. Konsernin bruttovuokrakertymä kasvoi ensimmäisellä kvartaalilla 0,8 prosenttia vuoden takaisesta, vaikka asuntojen määrä laski 0,3 prosenttia.

Yhtiö säilytti ohjeistuksensa tilikaudella 2026 ennallaan:

”Yhtiö arvioi konsernin liikevaihdon olevan 17,5–20,0 miljoonaa euroa 30.9.2026 päättyvällä tilikaudella. Yhtiö ei tee ennustetta realisoitumattomasta voitosta/tappiosta sijoituskiinteistöjen arvostamisesta käypään arvoon. Yhtiö arvioi 30.9.2026 päättyvän tilikauden realisoituneen voiton olevan 2,5–4,5 miljoonaa euroa.”

Tilikauden 2025 liikevaihto oli 19,2 miljoonaa euroa ja realisoitunut voitto 2,2 miljoonaa euroa.

On oletettavaa, että arktinen talvi alkuvuonna 2026 on lisännyt kiinteistöalan lämmityskuluja, mikä voi näkyä paineena hoitovastikkeissa. Kaikkiaan Asuntosalkulla sekä vuokraustoiminta että Tallinnan jalostustoiminta ovat olleet varsin ennustettavia.

Sinnemaa totesi, että asuntojen myynti Tallinnasta aloitettiin tilikaudella 2023. Myynti on ollut systemaattista, volyymiltaan maltillista ja huomattavan voitollista. Yhtiöllä ei ole toimintamaissaan tällä hetkellä yhtään asuntoa rakenteilla, mikä pienentää riskiä.

Asuntosalkku palasi osingonmaksajaksi päättyneeltä tilikaudelta. Tammikuun 2026 lopulla maksettu osinko teki 1,04 euroa osakkeelta. Osingonmaksua puoltaa nähdäkseni paitsi yhtiön taloudellinen tilanne myös se, että monet sijoittajat suosivat osingonmaksua kiinteistösijoitusalan yhtiöiltä.

Konsernin laajuisen liiketoimintakonseptin vahvuutta ja samalla Tallinnan myyntien voitollisuutta selittävät asuntojen hyvä sijainti, vuokrattavuus ja se, että vuokra-asunnot ovat tyypillisesti yksittäisinä kohteina omistusasuntotaloissa.

IR-seuranta on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.