Yksi maailman suurimmista lääkinnälliseen käyttöön tarkoitettujen laitteiden valmistajista on palautumassa pandemian jälkeisiltä raskailta vuosilta. Samalla kun tulokset kohentuvat, yhtiö suunnittelee muutoksia, jotka voivat kohentaa kasvunäkymiä ja osakkeen arvostusta pitkällä aikavälillä. Onko nyt oikea aika iskeä kiinni?

Treidityökalumme poimii markkinoilta päivittäin houkuttelevia osakeideoita – tänään vuorossa uudistuva jättiläinen:

- Medtronic on yksi maailman suurimmista lääkinnällisten laitteiden valmistajista – yhtiö toimii yli 150 maassa ja kattaa yli 70 sairausaluetta.

- Defensiivisen alan hidaskasvuinen jättiläinen pyrkii muuttumaan – strategia painottuu nyt korkeamman katteen teknologioihin, kuten pulssikenttäablaatioon ja kirurgiseen robotiikkaan.

- Kurssi on ollut stabiilissa nousussa viime vuoden puolivälistä saakka ja jatkaa matkaansa kohti 2021 huippuja – kannattaako nyt hypätä kyytiin.

- Analyysissa Treidityökalun tuore osakeidea: Medtronic.

- Miltä osakkeen tilanne näyttää teknisen analyysin perusteella? Lue koko analyysi heti jäsenyydellä!

- Kehittämämme treidityökalu antoi signaalin ”ostoidea” Medtronicille 7.10.2025 päätöskurssilla

- Tässä Sijoittaja AI:n analyysi yhtiön osakkeesta

- Lopussa analyytikon kommentti osakeideasta

Johdanto

Medtronic plc (NYSE: MDT) on irlantilais-yhdysvaltalainen terveydenhuollon teknologiajätti ja yksi maailman suurimmista lääkinnällisten laitteiden valmistajista. Yhtiö kehittää ja valmistaa ratkaisuja useille terapia-alueille, kuten sydän- ja verisuonitaudit, neurologiset sairaudet, leikkausteknologia ja diabeteksen hallinta. Medtronicin tuotteita käytetään yli 150 maassa, ja sen tarjoamat innovaatiot parantavat miljoonien potilaiden elämänlaatua päivittäin.

Yhtiön liiketoiminta jakautuu neljään pääsegmenttiin: sydän- ja verisuoniterapiat, hermosto- ja neuroterapiat, kirurginen robotiikka ja Diabetes. Viime vuosina Medtronic on uudistanut strategiaansa painottaen korkeakatteisia kasvualueita ja eriyttämällä rakenteitaan. Tätä kuvastaa muun muassa suunnitelma irrottaa Diabetes-segmentti omaksi pörssiyhtiökseen vuonna 2026.

Vaikka yhtiö kohtasi haasteita toimitusketjuissa ja teknologioiden kaupallistamisessa pandemian jälkimainingeissa, on se viime vuosina ottanut selkeitä askelia kohti kasvun ja kannattavuuden parantamista. Uudet innovaatiot, kuten pulssikenttäablaatio ja robottikirurgia, avaavat mahdollisuuksia tulevalle vuosikymmenelle.

Tässä analyysissä tarkastelemme Medtronicin osaketta laajasti fundamenttien, kasvunäkymien ja teknisen kuvan kautta – ja arvioimme, onko kyseessä houkutteleva sijoituskohde nykyisessä markkinaympäristössä.

1. yhteenveto ja sijoitusnäkemys

Kokonaispisteet Osaketyökalussa: 76/100

Medtronic profiloituu defensiivisen alan laatuyhtiöksi, jolla on tällä hetkellä puolellaan momentti. Osake saa täydet pisteet sekä laadusta että kokonaisriskistä. Matalaa riskiä heijastaa myös matala 12 kuukaudelta laskettu volatiliteetti (21 prosenttia). Momentista osake saa kahdeksan pistettä. Vuoden alusta osake on kerryttänyt 26 prosentin tuotot ja viimeisen kolmen kuukauden ajanjaksolta tuottoa on kertynyt 12 prosenttia. Osinkopisteet ovat myös korkeaa keskitasoa. Osinkotuotto on kilpailullisella kolmen prosentin tasolla, mutta osingon vakauden ja kasvun pisteet jäävät matalammiksi (6/10), koska hiljattaiset osingon nostot eivät ole olleet korkeita. Arvo- ja kasvupisteet ovat kummatkin keskitasoa viidellä pisteellä.

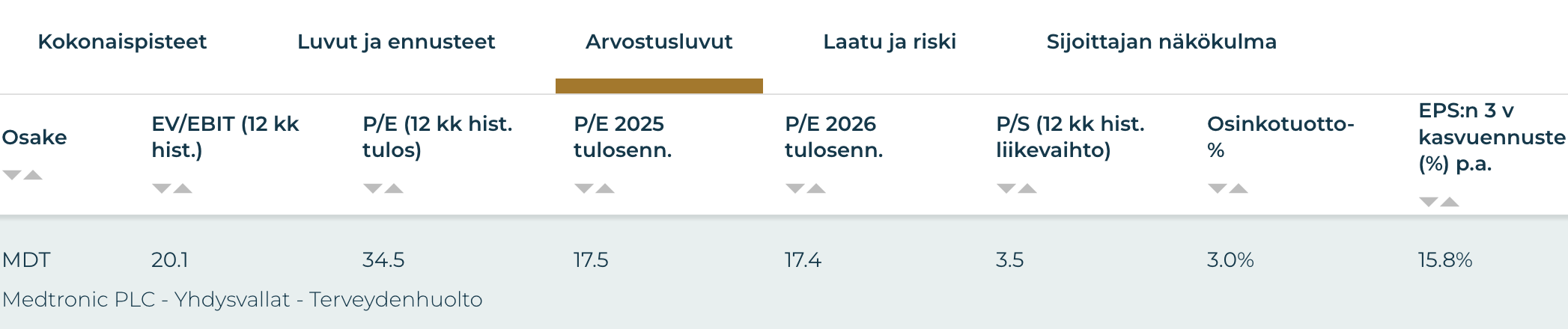

Kuten jo edellä mainittiin Medtronic saa arvostuksestaan keskitason pisteet. Vuoden mittaiselta ajanjaksolta mitatulla tuloskertymällä laskettu EV/EBIT saa arvon 20,1, kun taas kuluvan tilikauden tulosennusteella laskettu P/E-luku on 17,5 tasolla. Arvostus ei heijasta huomattavaa yli- tai aliarvostusta. Sen sijaan Medtronic on hinnoiteltu vakaan ja hitaasti kasvavan laatuyhtiön imagonsa mukaisesti. Uuden kasvuajurin löytyminen teknologisen kehityksen myötä (esimerkiksi PFA-teknologia tai kirurginen robotiikka) voivat muuttaa osakkeen hinnoittelua pitkäkatseisemmaksi.

Ostosignaali ja tekninen analyysi

Medtronicin huiput nähtiin vuonna 2021, kun osake kävi yli 118 dollarissa (osinkokorjaamattomassa datassa yli 130 dollaria) vahvan koronapandemian jälkeisen kysynnän ja sijoittajaluottamuksen tukemana. Tuon jälkeen kurssi laski selvästi, johtuen muun muassa toimitusketjuhaasteista, kasvun hidastumisesta sekä epävarmuudesta uusien teknologioiden kaupallistamisen aikataulussa. Osakkeen hinta laski 65-85 dollarin tuntumaan, missä se vietti valtaosan vuodesta 2023 ja viime vuoden alkupuoliskosta.

Vuoden 2024 aikana osakekurssin pitkän aikavälin kehityssuunta kääntyi nousuun (SMA200). Toimitusketjun katkonaisuus hellitti, uusia teknologioita saatiin kaupallistamisvaiheeseen tai aikaisempaa laajempaan käyttöön ja tulosennusteita alettiin ylittämään. Viime vuoden alusta osakkeen arvo on noussut osinkokorjatun hintahistorian perusteella 26 prosenttia. Nousutrendi on ollut teknisesti terve: osake on noussut sykleittäin yliostetuksi ja korjannut sitten takaisin SMA200:n tuntumaan säilyttäen nousevan suunnan pitkällä aikavälillä.

Käynnissä oleva nouseva sykli on ollut aikaisempia maltillisempi kurssin hivuttautuessa ylöspäin SMA20:n tuntumassa pysytellen. Kurssi on ylittänyt selkeästi kaikki 2023-2024 hintahuiput ja lähestyy vuoden 2022 kevään huippua sadan dollarin tuntumassa. Tällä hetkellä osake on yliostetun rajalla ja on aiempana pörssipäivänä korjannut jo hieman lokakuun 3. päivä tapahtuneen 2,3 prosentin heilahduksen jäljiltä. Ostopaikan voisi tarjota korjaus takaisin SMA20:n tasolle (tällä hetkellä 95 dollaria) taikka 2022 kevään huipun vastustason murtuminen. Jos parhaillaan 93 dollarin tuntumassa liikkuvan SMA50:n tuki murtuu, voi olla järkevämpää odottaa paluuta SMA200:n tuelle. Liukuvat keskiarvot liikkuvat päivittäin ja voivat kohdata kurssikuvaajan merkittävästikin mainitusta poikkeavalla tasolla.

Näkemys: Osta/Seuraa – Medtronic tarjoaa potentiaalisesti vakaan sijoituskohteen yhteiskunnallisten megatrendien tukemalta defensiiviseltä alalta. Osake hinnoitellaan parhaillaan matalan kasvun laatuyhtiönä, mutta tulevina vuosina kasvunajureita saattaa löytyä uuden teknologian joukosta. Kurssin pitkän aikavälin kehityssuunta on kääntynyt viime vuoden aikana nousuun pandemiaa seuranneiden vaikeiden vuosien jäljiltä. Momentti on Medtronicin puolella, mutta lyhyellä aikavälillä korjaus voi tarjota paremman ostopaikan.

2. Yhtiön liiketoimintamalli ja kilpailuetu

Liiketoiminta:

Medtronic on yksi maailman suurimmista terveysteknologiayhtiöistä. Se toimii neljässä pääsegmentissä: sydän- ja verisuoniterapiat, hermosto- ja neuroterapiat, kirurginen robotiikka ja Diabetes. Tuotteet kattavat mm. sydämen rytmilaitteet, neurostimulaattorit, robottiavusteisen kirurgian ja diabeteshoitoratkaisut. Lisäksi yhtiö tarjoaa jatkuvasti kehittyviä ohjelmisto- ja etäseurantapalveluja, jotka tukevat kroonisten sairauksien hoitoa ja potilasturvallisuutta. Medtronic palvelee yli 150 maassa, ja sen tuotteita käytetään päivittäin yli 70 sairautta hoitavissa toiminnoissa.

Kilpailuetu:

Kilpailuetua luovat korkea skaala, vahva tuoteportfolio, globaali jakeluverkosto ja jatkuva innovaatio. Medtronicin laitehyväksynnät ja pitkä yhteistyöhistoria terveydenhuollon organisaatioiden kanssa antavat sille etumatkaa uusien tuotteiden kaupallistamisessa. Yhtiön kyky yhdistää laitteet data-analytiikkaan ja potilasmonitorointiin vahvistaa sen asemaa tulevaisuuden hoitomalleissa.

Johto:

Yhtiön strategia keskittyy marginaalien parantamiseen ja kasvun ajureiden, kuten PFA-teknologian ja robottikirurgian, skaalaamiseen. Toimitusketjua ja kulurakennetta tehostetaan, jotta kasvu voidaan saavuttaa ilman kannattavuuden heikkenemistä. Tarkoituksena on yhdistää teknologinen johtoasema ja taloudellinen kurinalaisuus.

3. Taloudellinen suorituskyky

Q1/2026: Medtronicin liikevaihto kasvoi 8,4 prosenttia viime vuoteen nähden, ja orgaaninen kasvu oli 4,8 prosenttia. Oikaistu osakekohtainen tulos (EPS) nousi 1,26 dollariin, mikä merkitsi kahden prosentin kasvua. Vahvinta kasvu oli Cardiac Ablation Solutions -liiketoiminnassa, jonka liikevaihto kasvoi lähes 50 prosenttia. Myös Diabetes-segmentti kasvoi vahvasti, 11,5 prosenttia raportoidusti ja 7,9 prosenttia orgaanisesti. Yhtiö nosti koko vuoden EPS-ohjeistuksensa haarukkaan 5,60–5,66 dollaria (aiemmin 5,50–5,60), ja orgaanisen liikevaihdon kasvutavoite säilytettiin noin viidessä prosentissa.

Tunnusluvut (2025e)

| Tunnusluku | Arvo (2025e) |

|---|---|

| Liikevaihto (2025e) | 29,7 Mrd € |

| EBIT (2025e) | 7,8 Mrd € |

| EBIT-% (ennusteilla) | 26 % |

| EPS 2025 / 2026 | 5,46 / 5,63 USD |

| EV/EBIT (hist.) | 20,1 |

| P/E 2025e / 2026e | 17,5 / 17,4 |

| Osinkotuotto | 3 % |

| Liikevaihdon kasvu 3v (CAGR) | 4 % |

4. Markkinan kasvunäkymät ja markkina-asema

Toimialan kasvu:

Globaali terveysteknologiamarkkina kasvaa väestön ikääntymisen, kroonisten sairauksien yleistymisen ja terveydenhuollon digitalisaation myötä. Erityisesti minimihaittaisten toimenpiteiden, etämonitoroinnin ja älykkäiden laitteiden kysyntä tukee Medtronicin pitkän aikavälin kasvua. Markkinan odotetaan kasvavan noin 5–7 % vuodessa.

Investoinnit:

Medtronic suuntaa investointeja innovatiivisiin teknologioihin, kuten pulssikenttäablaatioon, robottikirurgiaan ja älykkäisiin implantteihin. Yhtiö kehittää myös digitaalista ekosysteemiään laitteiden, datan ja ohjelmistojen integroimiseksi, mikä voi luoda verkostovaikutuksia ja kasvattaa asiakaslukitusta.

Makrotalous:

Terveysteknologia on defensiivinen sektori, jota makrotalouden hidastuminen ja korkojen nousu eivät ravistele yhtä voimakkaasti kuin syklistä teollisuutta. Inflaatio ja valuuttakurssit voivat kuitenkin vaikuttaa marginaaleihin, erityisesti globaaleissa toimitusketjuissa.

Kilpailu:

Medtronic kohtaa kilpailua mm. Abbottilta, Boston Scientificilta ja Strykerilta. Sen vahvuuksia ovat laaja tuoteportfolio, globaali jakelukyky ja pitkä asiakassuhde sairaaloihin. Vahva asema tietyillä niche-alueilla (esim. diabetes ja neuromodulaatio) erottaa yhtiön kilpailijoistaan.

5. Riskit ja riskipisteet

Toimialariskit:

Terveydenhuollon teknologiamarkkinaan liittyy regulaatioriskiä, kuten tuotehyväksyntöjen viivästymisiä tai sääntelymuutoksia eri maissa. Lainsäädännön ja korvattavuuden muutokset voivat vaikuttaa kysyntään. Teknologinen kehitys on nopeaa, ja uudet hoitomuodot tai kilpailijoiden innovaatiot voivat horjuttaa markkina-asemaa.

Liiketoimintariskit:

Medtronicin kasvu nojaa useisiin korkean odotusarvon terapiakategorioihin (esim. PFA, diabetes), joiden kaupallistaminen edellyttää suuria investointeja ja markkina-acceptanssia. Vaikka yhtiö on vakavarainen, marginaaleihin kohdistuu painetta mm. valuuttaliikkeistä, toimitusketjujen haasteista ja inflaatiosta. Myös geopoliittiset riskit ja tariffit voivat vaikuttaa kulurakenteeseen.

ESG:

Yhtiö viestii vahvasta sitoutumisesta vastuullisuuteen, mutta laajamittainen globaali valmistus ja tuotantoketju asettavat vaatimuksia toimitusvastuulle ja ympäristöjalanjäljen hallinnalle. ESG-raportointi on läpinäkyvää, mutta jatkuvaa kehitystä vaativaa etenkin materiaalien jäljitettävyyden ja laite-elinkaarien hallinnan osalta.

Volatiliteetti: 21 % (12 kk)

Riskipisteet: 10 / 10

6. Kurssikehitys ja momentti

Tuottohistoria:

- 1 kk: +7 %

- 3 kk: +12 %

- YTD: +26 %

- 3 v: +33 %

- 5 v: +6 %

Momentti: 8 / 10

7. Arvostustaso ja arvopisteet

P/E 2025e: 17,5

P/E 2026e: 17,4

EV/EBIT (hist.): 20,1

Osinkotuotto: 3,0 %

Arvopisteet: 5 / 10

8. Johtopäätökset

Pähkinänkuoressa Medtronic on vakaata ja kilpailullista kassavirtaa maksava laatuyhtiö, joka toimii yhteiskunnallisten megatrendien myötä kasvavan hoidontarpeen tukemalla defensiivisellä alalla. Osake on siis sellaisenaan houkutteleva sijoittajalle, joka etsii matalariskistä osingonmaksajaa sijoituskohteeksi. Vakaus ja laatu eivät ole kuitenkaan ainoat asiat, jotka puhuvat Medtronicin puolesta tällä hetkellä.

Ensinnäkin, Medtronicin marginaalit ovat kääntyneet paranemaan päin pandemian jälkeisten tuotekehityksen viivästysten ja toimitusketjun epävarmuuden painamien vuosien jäljiltä. Medtronicin marginaalit voivat parantua entisestään suunnitteilla olevan diabetes-liiketoiminnan spinoffin kautta. Vaikka kyseinen segmentti on kannattava ja kasvava, ovat sen katteet huomattavasti huipputeknologian kehitykseen nojaavia segmenttejä, kuten kirurgisen robotiikan katteita tiukemmat. Spinoffin tuloksena voi syntyä kaksi erillistä yhtiötä, joiden arvostus kohenee selkeämmän fokuksen kautta ja joilla on nykyistä yhdistelmää paremmat kasvumahdollisuudet. Irtautuminen pyritään saamaan maaliin ensi vuoden aikana.

Toiseksi Medtronic on mukana kirurgisen robotiikan kilpajuoksussa ja tarjoaa pienempiä erikoistuneita kilpailijoita hajautetumman tavan altistua mahdollisesti mullistavan teknologian yleistymiselle. Medtronicin Hugo-järjestelmän käyttöönotto yleistyy jatkuvasti ja voi tarjoutua merkittäväksi kasvun ajuriksi tulevina vuosina. Kasvun ohella robotiikka tarjoaa näkyvyyttä kassavirtoihin huoltojen ja varaosien muodossa.

Momentti on tällä hetkellä Medtronicin puolella, ja osakkeen arvo on noussut vuoden alusta 26 prosenttia. Vaikka nousu on muiden alojen kasvuraketteihin nähden maltillista, saa vastineeksi matalan kurssiheilunnan tuomaa ennustettavuutta. Kurssi on noussut 2023-2024 huippujen yläpuolelle ja lähestyy tällä hetkellä 2022 kevään huippujen vastustasoa 100 dollarin tuntumassa. Osake on kuitenkin lyhyellä aikavälillä lähellä yliostetun rajaa, minkä vuoksi kurssiin kohdistuu korjauspaineita. Ostopaikka voisi aueta kurssin palatessa takaisin SMA20:n tasolle (noin 95 dollaria), johon se on toistuvasti tukeutunut käynnissä olevan noususyklin aikana. Myös selvä ylitys 100 dollarin vastustasosta voidaan nähdä paikkana sisäänmenolle. Jos taas SMA50:n tuki (noin 93 dollaria) murtuu, kannattaa jäädä seuraamaan tilannetta SMA200:n tuelle palaamisen varalta.

Näkemys: Seuraa/Osta

Medtronic Osaketyökalussa

Osaketyökalussa voit tutkia Medtronicin osaketta ja sen tunnuslukuja tarkemmin sekä vertailla Medtronicin sen kansainvälisiin kilpailijoihin!