Garmin ratsastaa henkilökohtaisen hyvinvoinnin ja navigointiteknologian megatrendeillä. Yhtiö on toimittanut peräkkäin useita tulosylityksiä ja nostanut ohjeistustaan useammassa kvartaalissa – tämä johdonmukainen suorituskyky on ajanut osakekurssin yli 150 prosentin nousuun vuoden 2023 alusta. Voiko nousu jatkua edelleen vai ovatko sijoittajien odotukset paisuneet jo liian suuriksi?

Treidityökalumme poimii päivittäin markkinoilta kiinnostavia osakeideoita – tänään vuorossa urheiluanalytiikan suunnannäyttäjä:

- Garmin Ltd. on yhdysvaltalainen teknologia- ja kulutuselektroniikkayhtiö, joka suunnittelee GPS-pohjaisia ratkaisuja urheiluun, ulkoiluun, ilmailuun, veneilyyn ja autoiluun. Yhtiö toimii viidellä liiketoiminta-alueella ja on markkinajohtaja useissa niche-segmenteissä.

- Q2/2025 oli vahva: liikevaihto +20 %, operatiivinen tulos +38 %, pro forma EPS +37 % ja EBIT-% parani 26 %:iin – Yhtiö nosti koko vuoden liikevaihto- ja tulosohjeistustaan.

- Fitness- ja Outdoor-segmentit muodostavat valtaosan liikevaihdosta ja vetävät kasvua – kulutustrendien tukemat tulosyllätykset ovat nostaneet osakkeen arvoa 3 vuoden aikana 175 prosenttia.

- Analyysissa Treidityökalun uusin osakeidea: Garmin.

- Fundamenttien tukema nousutrendi on vetänyt kurssin lähelle historiallista huippuaan, mutta arvostus nostaa korjauksen uhkaa – mitä sijoittajan tulisi huomioida?

- Kehittämämme treidityökalu antoi signaalin ”ostoidea” Garminille 9.9.2025 päätöskurssilla

- Tässä Sijoittaja AI:n analyysi yhtiön osakkeesta

- Lopussa analyytikon kommentti osakeideasta

Johdanto

Garmin Ltd. (GRMN) on yhdysvaltalainen teknologiayhtiö, joka tunnetaan erityisesti GPS-pohjaisista kulutuselektroniikan ja navigoinnin ratkaisuista. Yhtiön tuotteita hyödynnetään laajasti aktiivisen elämäntavan, liikunnan, ulkoilun, merenkulun, ilmailun ja autoteollisuuden sovelluksissa. Garminin liiketoiminta jakautuu viiteen segmenttiin, joista Fitness ja Outdoor muodostavat yli 60 prosenttia liikevaihdosta. Yhtiö on markkinajohtaja tai johtavassa asemassa useissa korkean teknologian niche-markkinoissa, kuten multisport-kelloissa ja yleisilmailun avioniikassa. Yhtiön markkina-arvo on 38,83 miljardia euroa.

Toimialan näkymät ovat rakenteellisesti suotuisat. Henkilökohtaisen hyvinvoinnin, urheiluanalytiikan ja navigointiteknologian kasvu jatkuu vakaana maailmanlaajuisesti. Samalla kuluttajien halu seurata omaa terveyttään ja aktiivisuuttaan luo kysyntää juuri Garminin kaltaisille integroiduille ja erikoistuneille ratkaisuille. Myös ilmailu- ja veneteknologian digitalisoituminen tukevat yhtiön pitkän aikavälin kasvumahdollisuuksia. Monivetoinen kasvu on tuottanut viimeisen kolmen vuoden sisällä toistuvia tulosyllätyksiä ja nostanut osakkeen arvoa ajanjaksolla 175 prosenttia.

Garminin vuoden 2025 toisen neljänneksen tulos oli vakuuttava: yhtiö ylitti analyytikoiden odotukset, kasvatti liikevaihtoa yli 20 prosenttia ja nosti koko vuoden ohjeistustaan. Tulosraportin jälkeen osake kohtasi kuitenkin lyhytaikaisen korjauksen, joka selittyy korkean arvostustason ja teknisen ylivedon yhdistelmällä. Nyt kurssi hakee nousua testaamaan jälleen historiallisen huippunsa vastustasoa, tällä kertaa teknisesti vakaammalla pohjalla.

Tässä analyysissa Garminin osaketta tarkastellaan sekä fundamenttien että teknisen näkökulman kautta ja arvoidaan osakkeen houkuttelevuutta tällä hetkellä .

1. Yhteenveto ja sijoitusnäkemys

Osaketyökalun kokonaispisteet: 66 / 100

Garmin on laadukas yhdysvaltalainen teknologiaosake, jonka sijoitusprofiilia määrittelevät erityisesti erinomainen laatu (10/10), vakaa kasvu (6/10) ja vahva momentti (8/10). Osinkotuotto on kohtuullinen 1,3 prosenttia ja osingon vakaus saa pisteet 6/10. Arvopisteet jäävät mataliksi (3/10), mikä heijastaa tulevaisuuteen katsovaa ja menestystä odottavaa hinnoittelua. Vakavaraisuuspisteet (10/10) kuvastavat yhtiön korollisen velan puutetta. Kokonaisriski saa hieman matalammat (5/10), koska osakkeen kurssiheilunta on keskimääräistä korkeampi (volatiliteetti 37 %). Kokonaisuutena osakkeen pisteytys näyttää yhtiön olevan vakiintuneen aseman suhteellisen kypsä teknologiayhtiö, joka ylläpitää kohtuullista kasvua, toimii syklisellä alalla ja on ollut lyhyellä aikavälillä nosteessa.

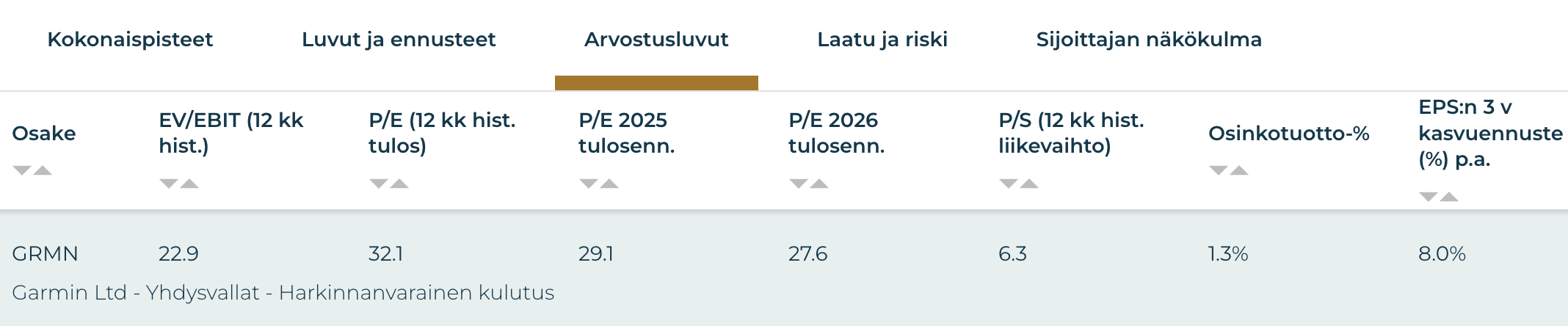

Garminin osake ei ole arvostustasoltaan (EV/EBIT: 22,9 ja P/E (2025e): 29,1) houkuttelevin arvosijoittajalle, mutta sen erittäin vahva kannattavuus, velaton tase ja toistuvasti ennusteet ylittävä tuloskehitys tekevät siitä houkuttelevan laatuyhtiösijoituksen. Korkea arvostus altistaa osakkeen kuitenkin korostetuille hintaliikkeille negatiivisten uutisten edessä. Osinkoa maksetaan vakaasti neljässä erässä vuodessa, mutta sen rooli sijoitustarinassa on toissijainen verrattuna yhtiön tulosvetoon ja teknologiajohtajuuteen.

Ostosignaali ja tekninen analyysi

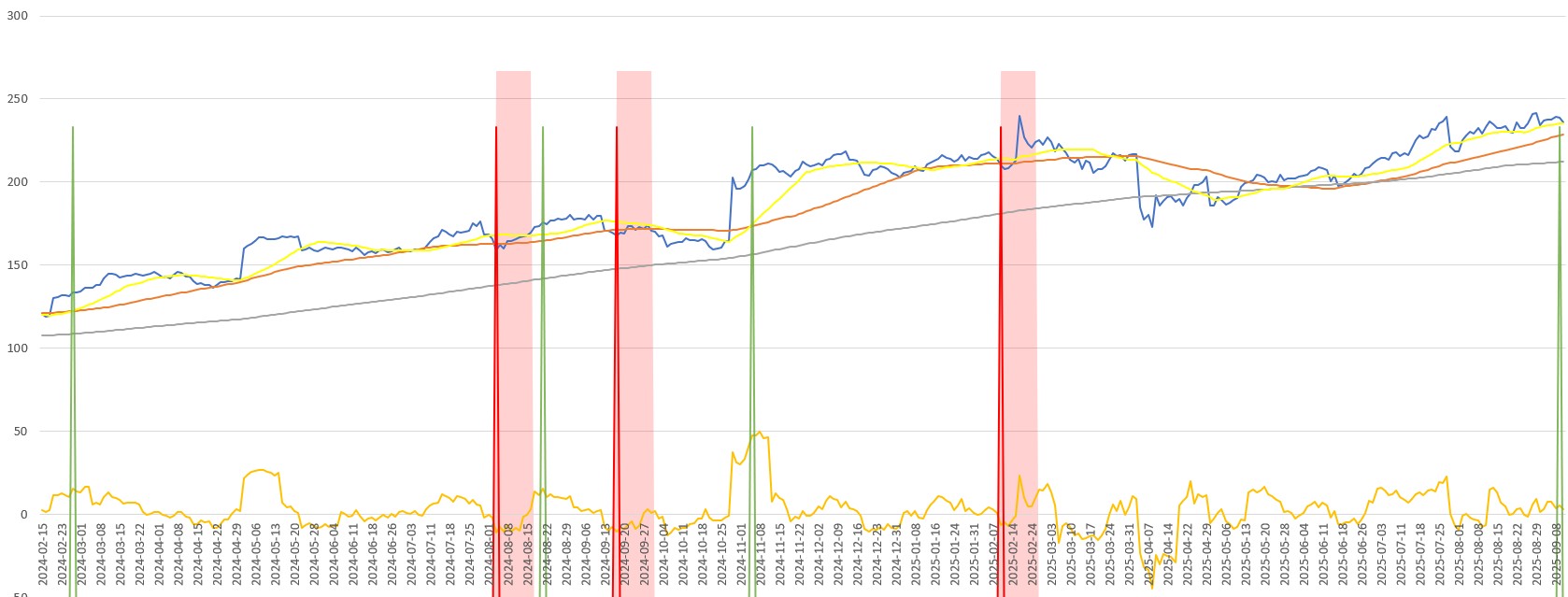

Garminin osakekurssi on ollut vakuuttavassa nousussa vuoden 2023 tammi-helmikuun vaihteesta asti, jolloin SMA50 siirtyi liikkumaan SMA200 yläpuolelle. Vuoden 2024 lokakuussa yhtiön vahva suoriutuminen Q3:lla nosti osakkeen arvoa huomattavasti. Kurssi nousi tulosjulkaisupäivänä yli 20 prosenttia ja muodosti muutama kuukausi tämän jälkeen historiallisen huipun (päivän sisäinen huippu 246,50 dollaria; sulkeutui 241,93 dollariin) vahvan Q4-tuloksen puskemana. Tekninen ylikuumeneminen käänsi kurssin heti tämän jälkeen korjaamaan, ja osakkeen arvo laski tulosta edeltäneelle tasolle. Sukellus syventyi, kun huolet kauppapolitiikan vaikutuksista synnyttivät sijoittajien keskuudessa halukkuutta kotiuttaa voittoja. Osakkeen arvo laski huhtikuun alussa äkillisesti takaisin 200 dollarin alapuolelle muodostaen pohjan 170 dollarin tuntumaan.

Pohjalta ylimyydyksi venynyt osake kääntyi jälleen nousuun. Kesäkuun puolessa välissä nähty hetkellinen korjaus pysähtyi SMA50 ja SMA200 tukitasolle vahvistaen nousutrendin teknisestä näkökulmasta. Tämän jälkeen kurssi on noussut takaisin lähelle helmikuun historiallista huippua. Q2-tulos heinäkuun lopussa oli vahva, mutta odotukset oltiin jo pitkälti hinnoiteltu sisään. Osake oli jo valmiiksi yliostettu ja nousu pysähtynyt historiallisen huipun vastuksen tuntumaan. Fundamenttien antaman viestin vastaisesti osake päätyikin korjaamaan purkaen ylikuumentuneen tilan.

Korjauksen jälkeen kurssi kääntyi jälleen nousuun, mutta on epäonnistunut pääsemään yli helmikuun historiallisen huipun (sulkuhinnoissa) vastustasosta. Tällä hetkellä kurssi liikkuu SMA20 tuntumassa — pari prosenttia historiallisen huipun alapuolella. RSI on neutraalilla tasolla antaen kurssille hyvin varaa nousuun. Jos SMA20 tukitaso pettää, otollisen ostopaikan voi tarjota SMA50:n tukitaso (tällä hetkellä 228,60 dollaria, mutta nousee luultavasti hieman ennen mahdollista kurssin kohtaamista). Jos taas SMA20:n tuki pitää ja kurssi nousee yli 246 dollarin uudelle huipulle, voi tämä toimia jatkossa tukena nousulle.

Näkemys: Osta/Seuraa – Garmin tarjoaa teknologisen osaamisen ja fitness -segmentin vahvan markkina-aseman kautta houkuttelevaa tuottoa tuloskehityksen vetämänä. Olennainen heikkous sijoittajan kannalta on osakkeen korkea arvostus, joka vaatii yhtiöltä vahvaa suoriutumista jatkossakin. Teknisesti seurannan arvoisia tilanteita ovat korjaus SMA50:n tuelle ja historiallisen huipun (sulkuhinnoissa noin 242 dollaria ja päivänsisäisillä noin 246 dollaria) vastuksen testaaminen.

2. Yhtiön liiketoimintamalli ja kilpailuetu

Liiketoiminta:

Garmin on yhdysvaltalainen kulutuselektroniikkayhtiö, joka suunnittelee ja valmistaa GPS-pohjaisia ratkaisuja urheiluun, ulkoiluun, ilmailuun, veneilyyn ja autoiluun. Tuotteisiin kuuluvat mm. urheilukellot (Forerunner, Venu), älykellot, lentokoneiden avioniikkajärjestelmät (kuten G5000), merielektroniikka sekä OEM-ratkaisut autoteollisuudelle. Yhtiö toimii maailmanlaajuisesti ja sen liikevaihto jakautuu tasaisesti eri segmenttien ja maantieteellisten alueiden välillä, suurimpien markkinoiden ollessa Amerikka ja Eurooppa.

Kilpailuetu:

Garminin keskeinen kilpailuetu perustuu omaan tuotekehitykseen, vahvaan brändiin ja korkeaan teknologiaosaamiseen. Yhtiö hyödyntää vertikaalista integraatiota: se suunnittelee ja valmistaa omat laitteet ja ohjelmistot. Tämä mahdollistaa nopean innovaation ja hyvän kustannuskontrollin. Yhtiöllä on myös laaja käyttäjäkunta, joka tukee asiakasverkostoon perustuvaa kilpailuetua.

Johto:

Garminia johtaa pitkän linjan toimitusjohtaja Cliff Pemble, joka on yhtiössä vuodesta 1989 lähtien. Johdon strategia painottaa teknologista erottuvuutta, kansainvälistä kasvua ja kannattavuutta. Vuonna 2025 yhtiö on jatkanut strategiansa mukaisia investointeja tuotekehitykseen sekä laajentunut yritysostolla (MYLAPS). Johdon uskottavuus on korkea, sillä Garmin on onnistunut useita vuosia ylittämään tulosodotuksia ja säilyttämään erinomaisen kannattavuuden kaikissa suhdanteissa.

3. Taloudellinen suorituskyky

Q2/2025: Garminin Q2/2025-tulos ylitti odotukset laajalla rintamalla. Liikevaihto kasvoi 20 % vuodentakaisesta ja oli 1,81 miljardia USD, kun taas pro forma EPS nousi 2,17 dollariin (ennuste 1,96 USD). EBIT-marginaali parani 26 %:iin aiemmasta 22,7 %:sta, ja yhtiö nosti koko vuoden liikevaihto- ja tulosohjeistustaan. Kaikki liiketoimintasegmentit kasvoivat kaksinumeroisesti, mikä kertoo poikkeuksellisen vahvasta operatiivisesta suorituskyvystä.

Tunnusluvut (2025e)

| Tunnusluku | Arvo (2025e) |

|---|---|

| Liikevaihto | 6125 M € |

| EBIT | 1 539 M € |

| EBIT-% | 25 % |

| EV/EBIT (hist.) | 22,9 |

| P/E 2025e / 2026e | 29,1 / 27,6 |

| Osinkotuotto | 1,3 % |

| Liikevaihdon kasvu 3v (CAGR) | 17 % |

4. Markkinan kasvunäkymät ja markkina-asema

Markkinakasvu:

Garmin toimii useilla kasvavilla teknologiamarkkinoilla, kuten urheiluelektroniikassa, ilmailu- ja merinavigoinnissa sekä autoteollisuuden OEM-järjestelmissä. Esimerkiksi urheilukellojen ja wearables-segmentin odotetaan kasvavan globaalisti noin 10–15 prosentin vuosivauhtia, kun taas ilmailu- ja veneteknologioissa kasvu on vakaampaa mutta arvopohjaltaan korkeampaa. Garmin hyötyy myös liikunnan ja hyvinvoinnin pitkäaikaisesta megatrendistä sekä autonomisen teknologian kehityksestä (esim. Autoland-lentoturvallisuusratkaisu).

Investoinnit:

Garmin investoi vahvasti tuotekehitykseen – Q2/2025 tutkimus- ja kehityskulut kasvoivat 14 prosenttia. Uusia tuotteita lanseerattiin kaikissa liiketoimintayksiköissä, mukaan lukien Forerunner 970, Venu X1, G5000 PRIME sekä Index Sleep Monitor. Lisäksi yhtiö laajensi teknologiaomaisuuttaan MYLAPS-yritysostolla, joka vahvistaa urheiluanalytiikka- ja tapahtumateknologiapuolta. Strategisesti Garmin panostaa omavaraisiin tuotantoketjuihin ja korkean lisäarvon laitteisiin.

Makroympäristö:

Vaikka korkotaso ja valuuttakurssivaihtelut vaikuttavat yleiseen kuluttajakysyntään, Garminin asiakaskunta on keskimääräistä varakkaampaa ja vähemmän hintaherkkää. Yhtiö hyötyy terveestä talouskasvusta Yhdysvalloissa ja Euroopassa. Geopoliittiset riskit ja tarjontaketjujen epävarmuudet voivat kuitenkin aiheuttaa häiriöitä komponenttien saatavuuteen.

Kilpailu:

Garmin kilpailee mm. Applen, Polarin, TomTomin ja Suunnon kaltaisten toimijoiden kanssa. Teknologia- ja tuote-erottuvuus on Garminin etu, erityisesti multisport-kelloissa ja lentokoneavioniikassa. Laajan tuoteportfolion, omien ohjelmistojen ja monialaisuuden ansiosta yhtiö nauttii skaalaetuja, joita useilla erikoistuneilla kilpailijoilla ei ole. Pitkällä aikavälillä erottautuminen perustuu innovaatiokykyyn ja kokonaisvaltaiseen asiakaskokemukseen.

5. Riskit ja riskipisteet

Toimialariskit:

Garmin toimii useilla kuluttaja- ja teollisuuselektroniikan aloilla, joihin liittyy teknologiamurroksia ja kilpailupaineita. Wearables-markkina on herkkä muutoksille käyttäjäpreferensseissä ja uudet innovaatiot (esim. tekoäly, terveysanalytiikka) voivat muuttaa pelikenttää nopeasti. Ilmailu- ja merielektroniikkaa säädellään tiukasti, ja mahdolliset regulaatiomuutokset voivat vaikuttaa tuotekehitykseen ja sertifiointeihin. Julkisen sektorin investoinnit voivat vaikuttaa OEM-puolen kysyntään.

Liiketoimintariskit:

Garminin liiketoiminta on laajaa ja monimuotoista, mikä hajauttaa riskejä, mutta myös monimutkaistaa hallintaa. Autoteollisuuden OEM-liiketoiminta on toistaiseksi tappiollista, ja vaikka se kasvaa, siihen liittyy hintapainetta ja pitkä toimitussyklien riskejä. Valuuttakurssit (EUR, USD, JPY) voivat vaikuttaa raportoituihin lukuihin. Lisäksi laitteistojen komponenttien saatavuus on altis geopoliittisille ja logistiikkaan liittyville riskeille, vaikka yhtiön taseasema on vahva.

ESG:

Garminin tuotteet tukevat aktiivista elämäntapaa ja digitaalista hyvinvointia, mikä luo positiivisen ympäristö- ja yhteiskuntavaikutuksen. Yhtiö ei ole merkittävien ESG-kiistojen kohteena, mutta sen ESG-raportointi ei ole sektorin kärkipäätä. Vastuullisuus toimitusketjussa, työolosuhteissa ja tuoteturvallisuudessa ovat jatkuvan seurannan kohteita. Yritysostoissa ESG-riskejä voi syntyä, jos integrointi ei ole huolellista.

Volatiliteetti: 37 %

Riskipisteet: 5 / 10

6. Kurssikehitys ja momentti

Tuottohistoria:

- 1 kk: +4%

- 3 kk: +14 %

- YTD: +18 %

- 3 v: +175 %

- 5 v: +168 %

Momenttipisteet: 8 / 10

7. Arvostustaso ja arvopisteet

P/E 2025e: 29,1

P/E 2026e: 27,6

EV/EBIT (hist.): 22,9

Osinkotuotto: 1,3 %

Arvopisteet: 3 / 10

8. Johtopäätökset

Garmin on ollut viime vuosina selvä voittaja kulutuksen megatrendeissä. Henkilökohtaisen hyvinvoinnin ja urheiluanalytiikan markkinoilla nähty kasvu ovat toimineet Garminin osakkeen suosion ensisijaisina ajureina. Yhtiö on toimittanut toistuvasti ennusteet ylittäviä tuloksia, jotka ovat nostattaneet osakkeen hintaa 2023 nousutrendin alkamisen jälkeen yli 150 prosenttia. Garminilla on vahva asema fitness- ja outdoor -segmenteissä, jotka muodostavat yli 60 prosenttia yhtiön liikevaihdosta. Kilpailu kuluttajaelektroniikan saralla on kuitenkin kovaa ja Garminin täytyy panostaa jatkuvasti kehitystyöhön pitääkseen johtavan asemansa.

Pitkäkestoinen menestys ja vahvan brändin luoma turvallisuuden mielikuva ovat nostaneet osakkeen hinnan suhteelliseen korkealle. Arvostus voidaan nähdä osakkeen silmäänpistävimpänä heikkoutena. Se vaatii yhtiöltä jatkuvaa tuloskehitystä ja altistaa osakkeen kärjistyneille korjauksille, jos sijoittajien korkeita odotuksia ei kohdata. Korkea arvostus lisää tätä kautta hintaheiluntaa ja tekee osakkeesta sijoittajan näkökulmasta syklisemmän

Teknisestä näkökulmasta osake on houkuttelevassa tilanteessa. Kurssi on lähestynyt jälleen helmikuun intraday -hinnoilla muodostunutta historiallista huippua (246 dollaria) voimavaranaan Q2-tuloksen yhteydessä korotettu ohjeistus ja neljänneksellä toteutuneet kasvulukemat. Osake tukeutuu parhaillaan 20 päivän liukuvaan keskiarvoon, eikä ole heinäkuussa nähdyn korjauksen myötä ylikuumentuneessa tilassa. Ei ole siis ole mahdotonta, että kurssi ylittäisi historiallisen huipun nousemalla jo nykyiseltä tasolta. Jos näin käy, muuttuu vanha huippu hintadataan perustuvaksi tueksi ja tarjoaa mahdollisen ostopaikan jatkon kannalta. On kuitenkin mahdollista, että kurssi hakee ylitykseen vauhtia hieman alempaa. Tällöin SMA50 (tällä hetkellä 228,60 dollaria ja nousussa) voi kääntää kurssin takaisin nousuun tämän kohdatessaan.

Näkemys: Osta/Seuraa – Garmin on laadulla ja vakiintuneella asemallaan loistava teknologiayhtiö, joka on osoittanut jo pitkään kykenevänsä vahvaan kasvuun. Tämä tekee osakkeen tuottohistoriasta äärimmäisen houkuttelevan, mutta samalla luo hinnoittelun puolesta riskiä korostuneen volatiliteetin kautta. Fundamenttien puolesta syitä nousun jatkumiselle löytyy. Teknisesti saatetaan nähdä lyhyen aikavälin korjausliike ennen kuin historiallinen huippu ylittyy.

Garmin Osaketyökalussa

Osaketyökalussa voit tutkia Garminin osaketta ja sen tunnuslukuja tarkemmin sekä vertailla Garminia sen kansainvälisiin kilpailijoihin!