Niken osake nousi Q4/2025-raportin jälkeen yli 15 %, vaikka luvut olivat selvästi heikkoja. Markkina hinnoittelee nyt vahvasti brändin varaan ja uskoo johdon käännestrategian onnistumiseen ajan kanssa. Kyse on käännesijoituksesta, jossa lyhyen aikavälin nousumomentum houkuttelee, mutta pitkän aikavälin fundamentit ovat edelleen hauraat. Voiko Nike lunastaa brändipreemionsa ja kääntää tuloskäyrän nousuun?

Treidityökalumme poimii markkinoilta päivittäin kiinnostavia osakeideoita – tänään vuorossa käännettä tavoitteleva urheilujätti:

- Nike Inc. (NKE) on yhdysvaltalainen urheiluvaatteiden, -jalkineiden ja -varusteiden valmistaja, jonka vahvuus on ikoninen brändi ja globaali jakeluverkosto.

- Liiketoiminta on kohdannut viime kausina ongelmia ja yhtiö on siirtynyt noudattamaan muutosstrategiaa – onnistuminen voi tuoda sijoittajalle kovat tuotot.

- Osakkeen ATH huippu yli 170 $, mutta osake liitelee alle 80 $:ssa – onko nyt oikea aika ostaa urheilumaailman brändijohtajaa?

- Analyysissa Tredityökalun uusin osakeidea: Nike Inc

- Osake on antanut teknisiä signaaleja nousutrendin alkamisesta, mutta korkea arvostus painaa nousumahdollisuuksia – mitä sijoittajan tulisi tietää?

- Kehittämämme treidityökalu antoi signaalin ”ostoidea” Nikelle 27.8.2025 päätöskurssilla

- Tässä Sijoittaja AI:n analyysi yhtiön osakkeesta

- Lopussa analyytikon kommentti osakeideasta

Johdanto

Nike Inc. (NKE) on yhdysvaltalainen urheiluvaatteiden, -jalkineiden ja -varusteiden valmistaja ja jakelija, joka on maailman johtava toimija alallaan. Yhtiön päätuotteita ovat urheilujalkineet ja -vaatteet, ja sen liiketoiminta jakautuu kahteen pääsegmenttiin: Nike Brand sekä Converse. Yhdysvallat on suurin markkina-alue, mutta Nike toimii laajasti myös Euroopassa, Kiinassa ja Latinalaisessa Amerikassa. Nike hyödyntää jakelussaan sekä tukkukauppaa että omaa Nike Direct -kanavaa, johon kuuluvat verkkokauppa ja omat myymälät.

Urheiluvaate- ja -jalkinemarkkina on pitkällä aikavälillä kasvava, mutta Nike on viime vuosina menettänyt markkinaosuutta etenkin Kiinassa kotimaisille kilpailijoille. Lisäksi digitaalisen myynnin lasku on tuonut haasteita yhtiön strategialle, joka perustui voimakkaasti verkkokaupan kasvuun. Tästä huolimatta Nike säilyttää selkeän kilpailuedun vahvan globaalin brändinsä, sponsorointiverkostonsa ja mittakaavaetujensa ansiosta.

Nike on tällä hetkellä käännesijoituskohde. Vuonna 2024 aloittanut toimitusjohtaja Elliott Hill on käynnistänyt “Win Now” -ohjelman ja “sport offense” -strategian, joiden tavoitteena on terävöittää tuoteportfoliota, vahvistaa brändin urheilulähtöisyyttä ja palauttaa digitaalisen myynnin kasvu. Sijoittajien luottamus Niken vahvaan brändiin näkyy siinä, että osake säilyttää korkean arvostuksen heikosta tuloskehityksestä huolimatta. Onnistunut käänne voisi pitkällä aikavälillä tarjota merkittävää nousupotentiaalia, mutta epäonnistumisen riski on edelleen selvästi olemassa.

Tässä analyysissä tarkastelemme Niken osaketta fundamenttien, markkinanäkymien, riskien ja teknisen analyysin näkökulmista sekä arvioimme sen sijoituspotentiaalia nykyisessä markkinaympäristössä.

1. Yhteenveto ja sijoitusnäkemys

Osaketyökalun kokonaispisteet: 49 / 100

Nike Inc. saa Osaketyökalussa hieman keskitason alle jäävät kokonaispisteet (49). Yhtiön vahvuuksia ovat erinomainen vakavaraisuus (10) sekä kohtuulliset osinko- ja osingon kasvupisteet (7), jotka kertovat vahvasta taseesta ja yli 20:stä peräkkäisestä osingonkorotuksesta. Momenttipisteet (8) viittaavat siihen, että osakkeen trendi on kääntynyt positiiviseksi (+27 % 3 kk, +7 % YTD). Kuitenkin kasvu- (2) ja arvopisteet (3) ovat heikot, mikä kuvastaa yhtiön vaikeaa liiketoimintatilannetta: liikevaihto on laskenut kolme vuotta putkeen, ja tilikaudella 2025 liikevaihto supistui −10 %. Myös laadun pisteet (6) jäävät keskitasolle, sillä Nike on edelleen kannattava, mutta selvästi heikommalla tasolla kuin aiempina vuosina.

Nike edustaa tällä hetkellä turnaround -tarinaa. Uusi toimitusjohtaja Elliott Hill on käynnistänyt “Win Now” -ohjelman ja “sport offense” -strategian, joilla yhtiö pyrkii palauttamaan kasvun ja vahvistamaan kilpailuasemaansa. Strateginen käänne voi onnistuessaan tuoda mittavaa nousupotentiaalia, mutta lyhyellä aikavälillä riskit ja epävarmuudet ovat huomattavat.

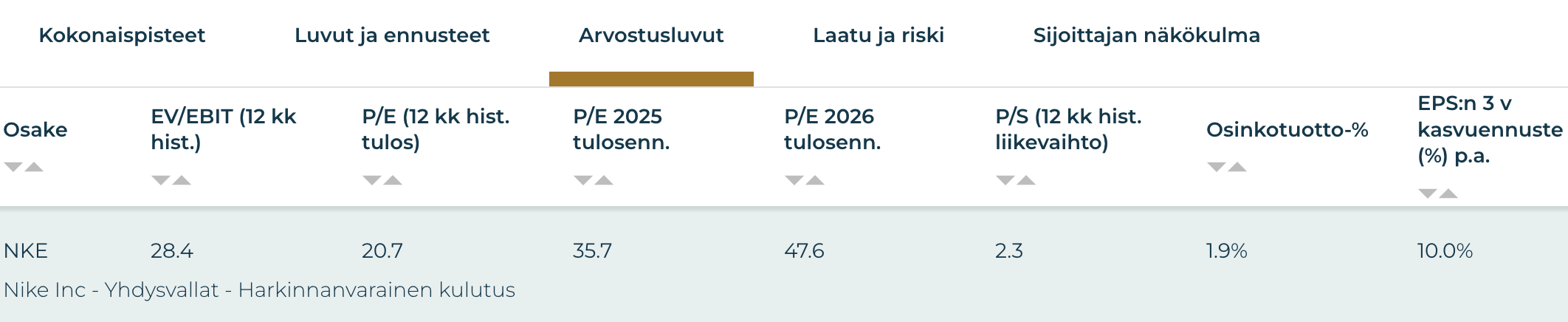

Osakkeen arvostustaso on vaativa: vuoden 2025e P/E-luku on 35,7 ja EV/EBIT 28,4. Hinta on edelleen korkea suhteessa negatiiviseen tuloskasvuun. Osinkotuotto (1,9 %) tarjoaa pientä tukea, mutta ei täysin riitä kompensoimaan riskejä. Osakkeen volatiliteetti (40 %) ja riskipisteet (5) kertovat keskitasoisesta riskitasosta. Riskiarvio heijastaa yhtiön vahvaa vakavaraisuutta, joka antaa tukea liiketoiminnallisten haasteiden keskellä.

Ostosignaali ja tekninen analyysi

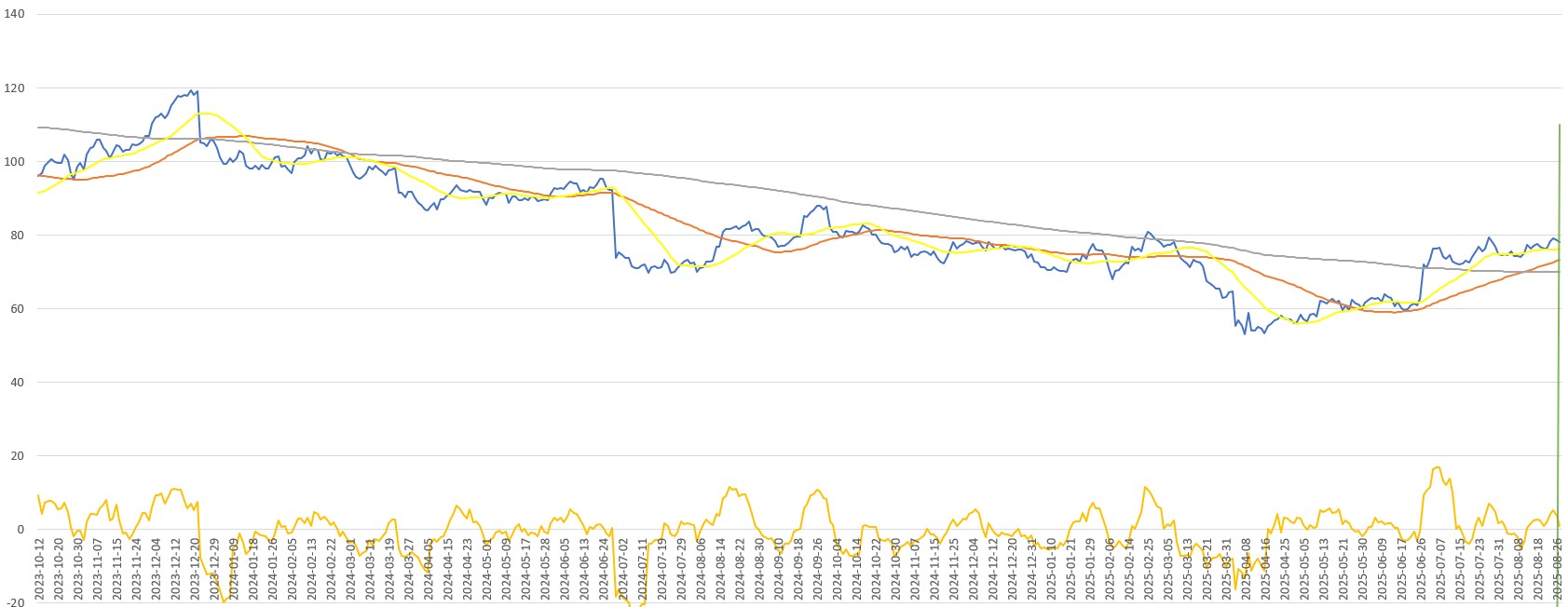

Niken osake on pudonnut kauas vuoden 2021 yli 170 $:n huipustaan. Liiketoiminta on kohdannut ongelmia etenkin digitaalisen myynnin kanavien valjastamisessa tehokkaaksi kasvun ajuriksi. Tällä hetkellä yhtiö menettää lisäksi Kiinan markkinoilla osuuttaan paikallisille toimijoille ja jää sitä kautta paitsi markkinoiden vahvasta kasvusta.

Viimeisimmän merkittävän kolauksen hintakehitys otti maaliskuussa, kun kauppapoliittiset epävarmuudet runtelivat sijoittajien luottamusta markkinat kattavalla tasolla. Ylimyydyksi venynyt osake kääntyi maltilliseen nousuun huhtikuun puolessa välissä. Katalyyttina nopealle palautumiselle toimi kesäkuussa julkaistu Q4-tulos, joka palautti riskinsietokykyisten sijoittajien luottamuksen käänteen mahdollisuuteen, vaikka tulos ilmensikin edelleen liiketoiminnan ongelmia. Tulosjulkaisu laukaisi yli 15 %:n nousun yhden päivän sisällä, mitä seurasi nousu tammikuun huipulle. Huippu ylittyi heinäkuun lopussa uuden noususyklin myötä.

SMA50 on palannut SMA200 yläpuolelle indikoiden mahdollista nousutrendin alkua. Sekä 14 että 30 päivän RSI liikkuu hieman alle arvon 60, mikä antaa kurssille vielä hyvin nousuvaraa ennen ylikuumentumista. Helmikuun paikallinen huippu 82,44 $:n tasolla tulee luultavasti testaamaan nousutrendin vahvuutta toimien vastuksena. Vastuksen murtuminen voi vahvistaa uskoa pitempiaikaiseen käännökseen osakkeeseen teknistä näkymää seuraavien sijoittajien keskuudessa.

Näkemys: Seuraa/Osta – Nike käy parhaillaan läpi muutosta, jolla se pyrkii vahvistamaan asemaansa digitaalisessa ympäristössä ja korjaamaan ongelmat kannattavuudessa ja kasvussa. Arvostus on edelleen melko hintava luultavasti vahvan brändin ansiosta. Tästä huolimatta osake saattaa tarjota merkittävää tuottoa arvon nousun kautta, jos yhtiön käänne alkaa kantaa hedelmää. On sanomattakin selvää, että sijoitus sisältää merkittävän riskin.

2. Yhtiön liiketoimintamalli ja kilpailuetu

Liiketoiminta:

Nike Inc. on maailman johtava urheiluvaatteiden, -jalkineiden ja -varusteiden valmistaja ja jakelija. Yhtiön liiketoiminta jakautuu pääasiassa kahteen segmenttiin: Nike Brand, joka sisältää jalkineet, vaatteet ja varusteet eri urheilulajeihin, sekä Converse, joka tarjoaa lifestyle-kenkiä ja -vaatteita. Nike toimii globaalisti, mutta Yhdysvallat on edelleen sen suurin markkina-alue. Jakelumalli perustuu sekä tukkukauppaan (wholesale) että omaan myyntikanavaan (Nike Direct, sisältäen verkkokaupan ja omat myymälät).

Kilpailuetu:

Niken vahvin kilpailuetu on sen brändi, joka on yksi maailman tunnetuimmista ja arvokkaimmista. Lisäksi yhtiö hyötyy laajasta urheilijoiden sponsoroinnista, mittakaavaeduista sekä globaalista jakeluverkostosta. Viime vuosina kilpailuetua on kuitenkin heikentänyt digitaalisen myynnin lasku ja kilpailijoiden (Adidas, Puma, Anta, Li-Ning) vahvistunut asema. Etenkin Kiinassa Nike on menettänyt markkinaosuutta kotimaisille toimijoille. Brändi on silti vahva ja tarjoaa yhtiölle mahdollisuuden käänteeseen, jos uusi strategia onnistuu.

Johto:

Vuonna 2024 aloittanut toimitusjohtaja Elliott Hill on käynnistänyt “Win Now” -ohjelman ja “sport offense” -strategian, joiden tavoitteena on parantaa tehokkuutta, uudistaa tuoteportfoliota ja palauttaa kasvu. Johto pyrkii fokusoitumaan urheilulähtöiseen identiteettiin, vahvistamaan digitaalista liiketoimintaa ja luomaan vahvempia kuluttajatarinoita brändin ympärille. Strategia on vielä alkuvaiheessa, mutta sen onnistuminen on keskeistä Niken tulevan kilpailuaseman ja tuloskehityksen kannalta.

3. Taloudellinen suorituskyky

Q4/2025: Nike julkaisi tilikauden 2025 päättävän Q4-tuloksensa kesäkuun lopulla. Nike raportoi liikevaihdon laskeneen −12 %:iin 11,1 miljardiin dollariin ja bruttomarginaalin heikentyneen 40,3 %:iin (−4,4 %-yks.). Nettotulos supistui rajusti, ja EPS oli vain 0,14 $ (−86 % v/v), mutta oli hieman analyytikkojen odotuksia parempi (konsensus 0,12 $). Heikko kehitys johtui erityisesti digitaalisen myynnin romahtamisesta (−26 % Q4 ja -20 % koko tilikaudella) ja alennusmyyntien kasvusta. Johto kuitenkin arvioi, että vaikein vaihe on ohitettu ja “Win Now” -toimet alkavat vähitellen tukea tulosta tulevina neljänneksinä.

Tunnusluvut (2025e / 2026e)

| Tunnusluku | Arvo |

|---|---|

| Liikevaihto | 39 405 M € (2025e) |

| EBIT | 3 082 M € (2025e) |

| EBIT-% | 8 % (2025e) |

| EPS 2025e / 2026e | 2,16 € / 1,64 € |

| EV/EBIT | 28,4 |

| P/E 2025e / 2026e | 35,7 / 47,6 |

| Osinkotuotto | 1,9 % |

| Liikevaihdon kasvu 3v CAGR | -5 % |

4. Markkinan kasvunäkymät ja markkina-asema

Markkinakasvu:

Urheiluvaate- ja -jalkinemarkkinat kasvavat globaalisti pitkällä aikavälillä arviolta 3–5 % vuosivauhtia. Kasvu keskittyy etenkin kehittyville markkinoille, kuten Aasiaan, ja digitaaliseen myyntiin, joissa Nikella on ollut haasteita. Kiinan markkinoilla kotimaiset kilpailijat (Anta, Li-Ning) ovat vahvistaneet asemaansa Niken kustannuksella, ja digitaalinen myynti laski tilikaudella 2025 jopa 20 %.

Investoinnit:

Nike panostaa “Win Now” -ohjelmaan ja “sport offense” -strategiaan. Yhtiö investoi urheilumarkkinointiin, oman myyntikanavan (Nike Direct) kehittämiseen sekä tuotannon tehokkuuteen. Lyhyellä aikavälillä nämä investoinnit rasittavat marginaaleja, mutta tavoitteena on rakentaa pidemmän aikavälin kilpailuetua.

Makroympäristö:

Korkea korkotaso, kuluttajien heikentynyt luottamus ja geopoliittiset riskit (etenkin Kiinan markkinoilla) vaikeuttavat kasvua. Lisäksi valuuttakurssivaihtelut vaikuttavat merkittävästi globaaliin liiketoimintaan. Yhdysvalloissa kulutuskysyntä on tasaista, mutta Euroopassa ja Kiinassa myynti on laskussa.

Kilpailu:

Nike kilpailee vahvasti Adidaksen, Puman sekä kiinalaisten Li-Ningin ja Antan kanssa. Kilpailijoiden etuna on paikallinen markkinatuntemus ja kasvava suosio erityisesti Kiinassa, jossa Nike on menettänyt markkinaosuutta. Globaalisti Nike säilyttää kuitenkin vahvimman brändiarvon, mikä antaa sille mahdollisuuden hyödyntää markkinan pitkän aikavälin kasvua, mikäli käännestrategia onnistuu.

5. Riskit ja riskipisteet

Toimialariskit:

Urheiluvaate- ja -jalkinemarkkina on altis kuluttajakysynnän vaihtelulle ja nopeasti muuttuville trendeille. Toimialan kova kilpailu ja valuuttakurssivaihtelut luovat lisäpaineita marginaaleihin.

Liiketoimintariskit:

Nike on menettänyt markkinaosuutta etenkin Kiinassa kotimaisille kilpailijoille ja kärsinyt digitaalisen myynnin laskusta, mikä kertoo haasteista kuluttajakanavan uudistamisessa. Lisäksi korkea markkinointipanostus ja alennusmyynnit rasittavat tulosta.

ESG:

Nike kohtaa edelleen kritiikkiä toimitusketjujen työoloista ja ympäristövaikutuksista, mutta se panostaa kierrätysmateriaaleihin ja vastuullisempiin tuotantotapoihin. ESG-riskit liittyvät ennen kaikkea maineeseen ja toimitusketjun hallintaan.

Volatiliteetti: 40 %

Riskipisteet: 5 / 10

6. Kurssikehitys ja momentti

Tuottohistoria:

- 1 kk: −1,5 %

- 3 kk: +27 %

- YTD: +7 %

- 3 v: −24 %

- 5 v: −26 %

Momenttipisteet: 8

7. Arvostustaso ja arvopisteet

- P/E 2025e: 35,7

- P/E 2026e: 47,6

- EV/EBIT: 28,4

- Osinkotuotto: 1,9 %

- Arvopisteet: 3 / 10

Nike on edelleen selvästi yliarvostettu suhteessa tuloskehitykseen. Korkeat kertoimet (P/E yli 35 ja EV/EBIT lähes 30) eivät ole perusteltuja, kun liikevaihto ja EPS ovat laskussa. Korkea hinta nojaa ennen kaikkea yhtiön johtavaan brändiin ja markkina-asemaan, jotka valavat sijoittajille uskoa siihen, että käynnissä oleva käännestrategia voi ajan kanssa onnistua. Tämä brändipreemio pitää arvostuksen koholla, vaikka fundamentit eivät toistaiseksi tue nykykurssia.

8. Johtopäätökset

Nike on kärsinyt viimeiset tilikaudet merkittävistä liiketoiminnallisista ongelmista. Liikevaihto ja tulos ovat laskeneet kolme vuotta peräkkäin, bruttomarginaali on heikentynyt alennusmyyntien vuoksi ja digitaalinen myynti on kääntynyt selvään laskuun. Nike on uuden toimitusjohtajan johdolla siirtynyt ongelmat ratkaistakseen noudattamaan muutosstrategiaa. Strategian ytimessä on lyhyellä aikavälillä kannattavuuden palauttaminen kustannuksia sopeuttamalla ja varastoja optimoimalla, sekä pitkällä aikavälillä brändin urheilulähtöisyyden vahvistaminen, tuoteportfolion uudistaminen ja digitaalisen myynnin kääntäminen takaisin kasvuun.

Niken arvostustaso on pysynyt melko korkeana, vaikka osakkeen hintakehitys onkin kärsinyt pitkittyneestä negatiivisesta kasvusta. Hinnan pitää luultavasti korkeana Niken vahva globaali brändi, joka antaa hyvät eväät muutosstrategian onnistumiselle. Vaikka P/E- ja EV/EBIT -luvut heijastavat vieläkin merkittävää preemiota osakkeen hinnassa, tarjoaa osake silti potentiaalin tuntuville tuotoille arvonnousun kautta. Onhan osakkeen hinta liikkunut menneisyydessä reilusti 100 $:n pohjoispuolella, parhaillaan jopa yli 170 $:n hintatason.

Elokuun puolessa välissä osake antoi positiivisen signaalin (golden cross) indikoiden mahdollista siirtymää nousutrendiin. Osakkeen hintamuutosten suhteellista voimaa mittaavan RSI:n perusteella osakkeella on vielä hyvin varaa nousuun, ennen vahvempaa korjausliikettä. Helmikuun paikallinen huippu (82,44 $) tulee ylittyä, jotta nousutrendi voi saada jatkoa. Jos osake kääntyisi korjaamaan nykyiseltä hinnalta, SMA20 (tällä hetkellä 76,15 $) ja SMA50 (tällä hetkellä 73,25 $) voivat tarjota tukea.

Näkemys: Seuraa/Osta – Niken osake on korkean riskin sijoitus, joka voi tuoda kotiin mittavat tuotot. Tekninen näkymä tukee osakkeen ostoa, mutta viimekädessä treidin onnistuminen nojaa Niken kykyyn kääntää liiketoimintansa jälleen kasvuun.

Nike Osaketyökalussa

Osaketyökalussa voit tutkia NIken osaketta ja sen tunnuslukuja tarkemmin sekä vertailla Nikea sen kansainvälisiin kilpailijoihin!