Bank of America Corp (BAC). Osake kääntyi elokuun alussa voimakkaaseen nousuun Fedin kevenevää rahapolitiikkaa koskevien odotusten siivittämänä. Vakaa tuloskehitys, kohtuullinen arvostus ja kilpailullinen osinkotuotto tekevät yhtiöstä houkuttelevan vaihtoehdon vakautta hakevalle sijoittajalle. Voiko suurpankin osake tarjota seuraavaksi rauhallisen mutta tuottoisan nousuvedon markkinoilla?

Treidityökalumme poimii markkinoilta päivittäin lupaavia osakeideoita – tänään vuorossa rahoitussektorin jättiläinen:

- Bank of America (BAC) on yksi maailman suurimmista liikepankeista, jonka liiketoiminta kattaa kuluttajapankin, varainhoidon, investointipankin ja kaupankäynnin.

- Odotukset Fedin kevenevästä rahapolitiikasta ovat vahvistuneet elokuun aikana – BAC on yksi suurimmista hyötyjistä.

- Vetonauloina kohonnut momentti ja defensiivisen sektorin kurissa pitämä riskiprofiili.

- Analyysissa Treidityökalun tuore osakeidea: Bank of America.

- Otollinen markkinaympäristö nosti osakkeen herkulliseen tekniseen tilanteeseen – kannattaako nyt ostaa vai odottaa?

- Kehittämämme treidityökalu antoi signaalin ”ostoidea” Bank of Americalle 26.8.2025 päätöskurssilla

- Tässä Sijoittaja AI:n analyysi yhtiön osakkeesta

- Lopussa analyytikon kommentti osakeideasta

Johdanto

Bank of America Corp (BAC) on yksi Yhdysvaltojen suurimmista ja merkittävimmistä liikepankeista, jonka liiketoiminta kattaa kuluttaja- ja yrityspankkitoiminnan, investointipankkipalvelut, varainhoidon ja kaupankäynnin. Yhtiö palvelee yli 68 miljoonaa asiakasta maailmanlaajuisesti ja toimii laajasti Yhdysvalloissa noin 3 700 konttorin ja yli 14 000 pankkiautomaatin verkoston kautta. Bank of America tunnetaan myös digitaalisista innovaatioistaan, kuten Erica-tekoälyavustajasta ja edistyneistä mobiilipalveluista.

Pankki toimii kypsällä mutta vakaalla rahoitussektorilla, jossa korkotasot, luottoriskit ja regulaatio ohjaavat voimakkaasti liiketoiminnan suuntaa. BAC on menestynyt erityisesti vakaalla tuloksentekokyvyllään, vahvalla pääomarakenteellaan ja sitoutumisellaan osingonmaksuun. Yhtiön strategiana on ollut panostaa digitaalisiin kanaviin ja asiakaskokemukseen samalla kun se ylläpitää maltillista riskiprofiilia ja korkeaa vakavaraisuutta.

Vuoden 2025 jälkipuoliskolla Bank of America on noussut uudelleen sijoittajien kiinnostuksen kohteeksi. Elokuussa osake kääntyi vahvaan nousuun, kun markkinoilla alettiin yhä voimakkaammin hinnoitella Fedin mahdollisia koronalennuksia. Samaan aikaan analyytikot ovat nostaneet tavoitehintoja, ja yhtiön vahva pääomatilanne sekä mittava osakkeiden takaisinosto-ohjelma (18 mrd USD) tukevat kurssikehitystä. Myös sääntelyilmapiiri on kääntynyt pankkisektorille suotuisammaksi, ja stressitestitulokset vahvistivat pankkien kestävyyttä. Yhdessä nämä tekijät ovat luoneet otollisen pohjan Bank of American osakkeelle jatkaa nousuaan.

Tässä analyysissa tarkastelemme Bank of American osaketta sen fundamenttien, markkinanäkymien ja teknisen kehityksen näkökulmasta ja arvioimme, onko osake nykyisellä hinnallaan houkutteleva sijoituskohde.

1. Yhteenveto ja sijoitusnäkemys

Osaketyökalun kokonaispisteet: 67 / 100

Bank of America saa Osaketyökalussa hyvän kokonaisarvosanan (67), joka perustuu erityisesti vahvoihin arvopisteisiin (9) ja vahvaan momenttiin (8). Osake on ollut nousutrendissä, ja sen kolmen kuukauden tuottoa on kertynyt 13 %. Osinkopisteet (7) ja osingon vakaus (7) viittaavat tasaisen tuoton mahdollisuuteen matalassa korkoympäristössä. Kasvupisteet (5) ja laatu (5) jäävät keskitasolle, mikä kuvastaa yhtiön liiketoiminnan vakautta mutta rajallista orgaanista kasvua. Vakavaraisuus (5) ja riskipisteet (6) osoittavat, että pankki ei ole riskitön, mutta selvästi vakaampi kuin sektorin heikoimmat toimijat.

Arvostustasolla Bank of America on kohtuullisesti hinnoiteltu: P/B on 1,36, mikä on perusteltu, kun huomioidaan yhtiön ROE 10,2 % ja vakaa tuloksentekokyky. EPS-ennusteet ovat nousussa (3,68 $ → 4,26 $), ja tuloskasvuennuste 12 % p.a. tukee vakaata arvonkehitystä. P/E 2025e on 13,7 ja osinkotuotto noin 2 %, mikä tekee yhtiöstä houkuttelevan vaihtoehdon osinkoa arvostavalle sijoittajalle. Bank of America on hyvin pääomitettu: CET1-ratio on 11,5 %, selvästi yli sääntelyrajojen.

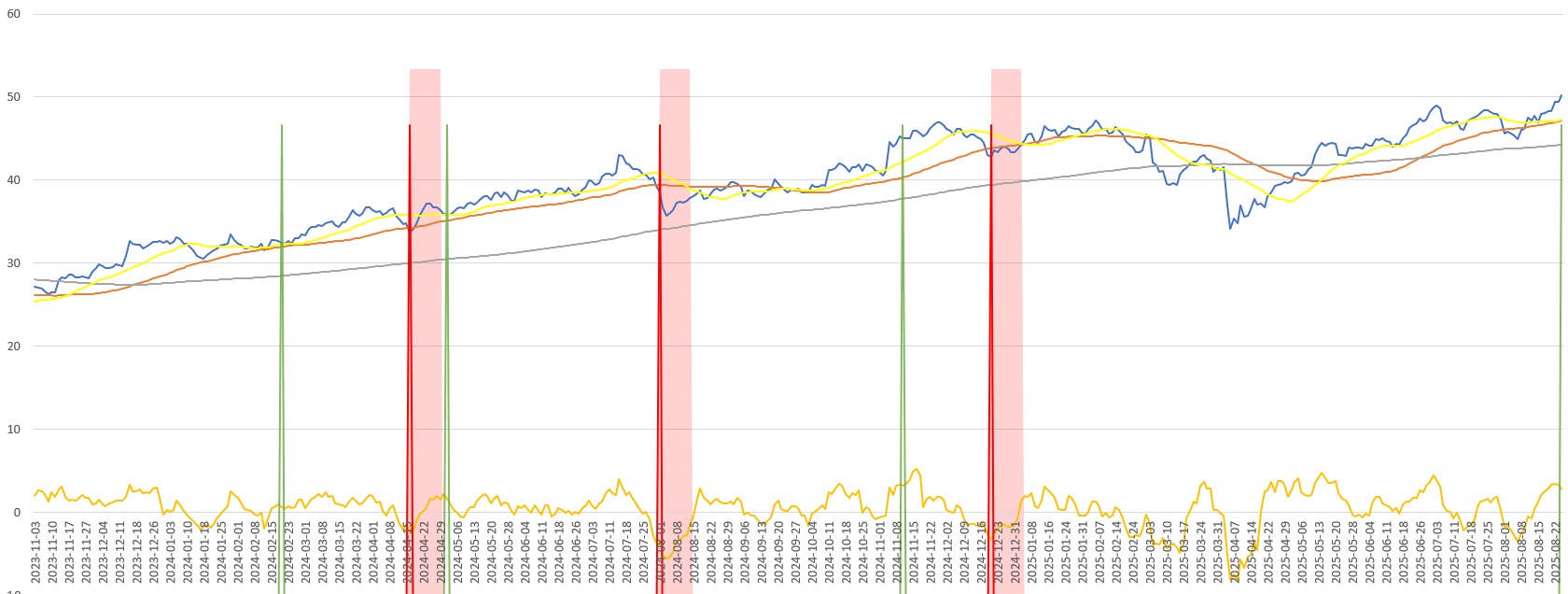

Ostosignaali ja tekninen analyysi

Bank of American osakekurssissa nähtiin maaliskuun aikana huomattavaa laskua monien muiden rahoitussektorin osakkeiden tavoin. Tämä heijastaa osakemarkkinoihin kokonaisuutena vaikuttanutta epävarmuutta, jota lietsoivat kauppapoliittiset päätökset vuoden alussa. Huhtikuussa kurssi kääntyi jälleen nousuun ja elpyi laskua edeltäneelle tasolle kesäkuun loppuun mennessä.

Kesän aikana kurssiin kohdistui jälleen nousupaineita ja SMA50 nousi SMA200 yläpuolelle indikoiden mahdollista siirtymää pitkän aikavälin nousutrendiin. Heinäkuussa jyrkät nousuyritykset hyytyivät 49 $:n alapuolelle kääntyen korjaukseen paikalliset huiput muodostettuaan. Elokuun alussa kurssi kääntyi jälleen nousuun korjattuaan hieman alle SMA50:n. Tällä kertaa 49 $:n hintataso kuitenkin ylittyi ja osake sulki 27. elokuuta hinnalla 50,38 $. Heinäkuun huippujen selvä ylitys luo otolliset mahdollisuudet nousun jatkumiselle.

Lyhyellä aikavälillä osake on niukasti yliostetun rajan yläpuolella. Korjaus heinäkuun huippujen tasolle (48,50-49 $:n välille) voi tarjota houkuttelevamman ostopaikan. Jos heinäkuun huippujen tuki murtuu, liikkuvat sekä SMA20 että SMA50 tällä hetkellä 47,20-47,30 $:n tuntumassa tarjoten mahdollista tukea alempaa.

Näkemys: Osta/Seuraa – Bank of America on suurena Yhdysvaltain rahoitussektorin toimijana suhteellisen defensiivinen ja kohtalaista osinkoa maksava vaihtoehto. Arvostustaso ei ilmennä huikeaa mahdollisuutta arvosijoittajalle, muttei myöskään paisunutta hintaa. Tekninen tilanne on houkutteleva. Lyhyellä aikavälillä korjausriski on kuitenkin kohonnut, ja otollisempi ostopaikka voi aueta pienen laskun kautta.

2. Yhtiön liiketoimintamalli ja kilpailuetu

Liiketoiminta:

Bank of America Corp on yksi maailman suurimmista rahoitusalan toimijoista ja Yhdysvaltojen suurimpia liikepankkeja. Yhtiön liiketoiminta rakentuu neljästä pääsegmentistä: Consumer Banking (yksityisasiakkaat), Global Wealth and Investment Management (varainhoito), Global Banking (yrityspalvelut) ja Global Markets (kaupankäynti- ja sijoituspalvelut). Toiminta kattaa koko rahoituspalveluiden ketjun peruspankkitoiminnasta monimutkaisiin sijoitusratkaisuihin.

Kilpailuetu:

Bank of Americalla on vahva markkina-asema erityisesti kotimarkkinoillaan Yhdysvalloissa. Yhtiö hyötyy valtavasta asiakasverkostosta, teknologiapohjaisista pankkipalveluista ja mittakaavaeduista. Digitaaliset palvelut, kuten mobiilipankki ja tekoälyavusteinen asiakaspalvelu (mm. Erica-virtuaaliavustaja), tukevat tehokkuutta ja asiakasuskollisuutta. Vaikka kilpailu erityisesti fintech-sektorilta kasvaa, BofA:n laaja tarjonta ja vahva regulaatioyhteensopivuus muodostavat merkittävän kilpailuedun.

Johto:

Pääjohtaja Brian Moynihan on johtanut yhtiötä vuodesta 2010, läpi finanssikriisin jälkeisen sopeutumisvaiheen. Hänen kaudellaan yhtiö on keskittynyt kannattavuuden parantamiseen ja riskien hallintaan. Strategia painottaa vakautta ja osinkokelpoista tuloskehitystä pikavoittojen sijaan. Johto on arvostettu, ja sitä pidetään vakaana mutta konservatiivisena – se houkuttelee etenkin instituutiosijoittajia ja pitkän aikavälin salkunrakentajia.

3. Taloudellinen suorituskyky

Q2/2025: Bank of America raportoi vakaasta Q2/2025-tuloksesta, jossa nettotulos oli 7,1 miljardia dollaria ja EPS 0,89 $ (Q2/2024: 0,83 $). Liikevaihto kasvoi 4 % 26,5 miljardiin dollariin, pääosin korkokatteiden ja kaupankäynnin tuottojen vetämänä. Korkokate (NII) nousi 7 %, ja lainakanta kasvoi 7 % vuoden takaiseen verrattuna. Luottotappioiden varaukset olivat 1,6 miljardia, hieman kasvussa, mutta luottolaatu pysyi vakaana. Kulut nousivat 5 % johtuen teknologia- ja henkilöstöinvestoinneista.

Tunnusluvut (2025e)

| Tunnusluku | Arvo (2025e) |

|---|---|

| Liikevaihto | 93 843 M € (102 289 M USD) |

| EBIT | 33 548 M € (36 568 M USD) |

| EBIT-% | 36 % |

| EPS 2025 / 2026 | 3,68 / 4,26 USD |

| P/B (nykyhinnalla ja Q2 mukaisella tasearvolla) | 1,36 |

| ROE (raportoitu Q2) | 10,2 % |

| CET1 (raportoitu Q2) | 11,5 % |

| P/E 2025e / 2026e | 13,7 / 11,8 |

| Osinkotuotto | 2 % |

| Liikevaihdon kasvu 3v (CAGR) | 2 % |

4. Markkinan kasvunäkymät ja markkina-asema

Markkinakasvu:

Yhdysvaltain pankkisektori on kypsä ja keskittynyt, eikä markkinan kokonaiskasvu ole erityisen nopeaa. Kasvua tukevat kuitenkin demografiset tekijät, digitalisaatio ja varallisuuden kasvu erityisesti varainhoidossa. Korkotason kehitys on keskeisessä roolissa: vaikka korot ovat edelleen historiallisesti korkealla, odotukset lievästä laskusta loppuvuotta kohti voivat vaikuttaa korkokatteisiin ja investointihalukkuuteen.

Investoinnit:

Bank of America investoi jatkuvasti digitaalisiin kanaviin ja automatisointiin: yhtiöllä on jo lähes 50 miljoonaa aktiivista digipankkiasiakasta ja merkittävä osa uusista myynneistä tapahtuu digitaalisesti. Lisäksi varainhoito- ja sijoituspalveluissa on nähtävissä positiivista asiakasvirtaa ja kasvua hallinnoitavissa varoissa (AUM), mikä tukee pitkän aikavälin kannattavuutta.

Makroympäristö:

Yhdysvaltojen talouskasvu jatkuu maltillisena, mutta kuluttajien luottamus vaihtelee ja luottotappioriskejä seurataan tarkasti. Korkotason mahdollinen lasku painaisi pankkien korkomarginaaleja, mutta samalla voisi vähentää luottoriskejä ja elvyttää asuntolainakysyntää. Pankkisektoria tukevat edelleen vahva sääntelykehikko ja vakaat pääomavaatimukset, jotka luovat ennustettavuutta ja suojaa toimintaympäristön epävarmuudessa.

Kilpailu:

Bank of America kohtaa kilpailua sekä suurilta yhdysvaltalaisilta pankeilta (JPMorgan, Citigroup, Wells Fargo) että nousevilta fintech- ja digipankkitoimijoilta. Yhtiön etuna ovat laaja asiakasverkosto, kattavat palvelut ja korkea asiakasuskollisuus. Fintech-kilpailu kohdistuu erityisesti maksupalveluihin ja pienyritysrahoitukseen, mutta BofA:n digitaalinen kehitys ja asiakaspito ovat edelleen vahvuustekijöitä.

5. Riskit ja riskipisteet

Toimialariskit:

Rahoitussektori on altis makrotalouden muutoksille, erityisesti korkotason vaihtelulle, taloussykleille ja sääntelymuutoksille. Yhdysvaltain pankkimarkkina on vahvasti säännelty, mutta uudet vakavaraisuusvaatimukset tai poliittiset linjanmuutokset voivat vaikuttaa pääomarakenteeseen ja luotonantokykyyn.

Liiketoimintariskit:

Bank of American liiketoiminta on vakaata, mutta voimakkaasti riippuvainen korkokatteesta ja talouden yleisestä aktiviteetista. Mahdollinen korkotason nopea lasku painaisi tuottoja, kun taas korkea korkotaso lisää luottotappioriskiä. Luottotappioiden varaukset ovat hieman nousseet, mutta pysyneet hallinnassa. Pankki altistuu myös kaupallisen kiinteistösektorin riskeille, erityisesti toimistokiinteistöjen osalta.

ESG:

Bank of America raportoi vastuullisuustietonsa kattavasti, ja sillä on monia kestävyyteen liittyviä aloitteita, erityisesti ilmasto- ja yhteisörintamalla. Riskinä on kuitenkin rahoitustoiminnan epäsuora vaikutus ympäristöön ja yhteiskuntaan, esimerkiksi fossiilisten polttoaineiden rahoitus tai yhteiskunnallisesti kriittisten alojen rahoituspäätökset, jotka voivat johtaa mainehaittoihin tai sanktioihin.

Volatiliteetti: 27 %

Riskipisteet: 6 / 10

6. Kurssikehitys ja momentti

Tuottohistoria:

- 1 kk: +4,5 %

- 3 kk: +15 %

- YTD: +15 %

- 3 v: +61 %

- 5 v: +117 %

Momenttipisteet: 8 / 10

7. Arvostustaso ja arvopisteet

P/E 2025e: 13,7

P/E 2026e: 11,8

P/B (Q2/25): 1,36

Osinkotuotto: 2 %

Arvopisteet: 9 / 10

Bank of American arvostus on pitkälti linjassa suurten yhdysvaltalaisten pankkien kanssa. Rahoitussektorilla, erityisesti kypsien toimijoiden keskuudessa, harvoin syntyy pitkälle tulevaisuuteen tähtääviä paisuneita arvostuksia.

8 Johtopäätökset

Bank of America on arvostustasoltaan kohtuullinen ja tulokseltaan vakaa suurpankki, joka tarjoaa vakautta etsivälle sijoittajalle tasapainoisen yhdistelmän kohtuullista arvonnousupotentiaalia, osinkotuottoa ja defensiivisen sektorin tuomaa matalaa riskiprofiilia. Pankki hyötyy korkoympäristön vakaudesta, mutta erityisesti markkinoiden odotuksista Fedin rahapolitiikan kevenemisestä. Elokuussa nähty kurssinousu on ilmentänyt selvästi tätä optimismia, kun sijoittajien odotukset mahdollisista koronalennuksista vahvistuivat uusien Fed-nimitysten ja kommenttien myötä.

Teknisestä näkökulmasta Bank of American osake on houkuttelevassa tilanteessa. Nousutrendi on saanut vahvistusta sekä SMA50:n noususta SMA200:n yläpuolelle että heinäkuun huippujen selkeästä ylityksestä. Lyhyellä aikavälillä osake lähestyy kuitenkin yliostettua aluetta, ja pienen korjauksen mahdollisuus on kohonnut. Otollisempi ostopaikka voisi muodostua 49-48,50 dollarin alueelle, mikäli kurssi hakee tukea aiemmasta vastustasosta. Mikäli korjaus jatkuu, SMA20 ja SMA50 voivat tarjota tukea noin 47,30–47,20 dollarin tasoilla.

Näkemys: Osta/Seuraa – Bank of American osake tarjoaa vakaata ja suhteellisen ennustettavaa tuottoa arvonnousun kautta sekä kilpailukykyistä osinkotuottoa. Lyhyellä aikavälillä pieni korjaus voisi avata paremman ostopaikan. Riskinä myös on, että nousu lässähtää, kuten käynyt viimeisen kahden vuoden aiemmissa osta-signaaleissa.

Bnak of America Osaketyökalussa

Osaketyökalussa voit tutkia Bank of American osaketta ja sen tunnuslukuja tarkemmin sekä vertailla Bank of Americaa sen kansainvälisiin kilpailijoihin!