Tuloskausi on jo loppusuoralla. Tuloskaudesta näyttää tulevan hyvä Yhdysvalloissa ja kohtalainen muualla.

Seuraa kv-tuloskautta helposti taulukoiden ja kuvaajien avulla. Sijoittaja saa käsityksen tuloskauden yllätyksistä eri puolella maailmaa tuloskaudesta toiseen. Positiiviset tulosyllätykset antavat tukea alueen osakemarkkinoille ja päinvastoin.

Tämän tuloskauden fokuksessa ovat olleet yritysten kommentit globaalin kasvun mahdollisesta piristymisestä ja Brexitin vaikutuksista sekä molempien vaikutuksista yritysten tulevaisuuden tuloksentekokykyyn. Positiivisia tulosyllättäjiä on ollut paljon, etenkin Yhdysvalloissa. Toteutunut tuloskasvu vuodentakaisesta on kuitenkin yhä negatiivinen kaikkialla.

Tuloskausi Yhdysvalloissa

Toisen vuosineljänneksen tuloskausi on loppusuoralla Yhdysvalloissa. Jo 93 % yrityksistä on raportoinut toisen kvartaalin tuloksensa. Odotukset eivät olleet aluksi järin suuria tätä tuloskautta kohtaan, mutta jopa 78 % yrityksistä on raportoinut positiivisen tulosyllätyksen. Positiivisista yllätyksistä huolimatta yritysten tulokset ovat edelleen laskussa. Samaan aikaan osakekurssit ovat nousseet uuteen ennätykseen. Tulosten heikentyminen ja kurssinousu eivät voi jatkua loputtomiin. Joko tuloksien on alettava parantua tai kurssitrendi kääntyy.

Ongelmallista on myös se, että makrostrategit suhtautuvat ensi vuoteen selvästi analyytikoita skeptisemmin. On yleisesti tiedossa, että analyytikot ovat keskimäärin ylioptimistisia tulevaisuudesta ja laskevat odotuksia vasta hyvin lähellä raportointikausia.

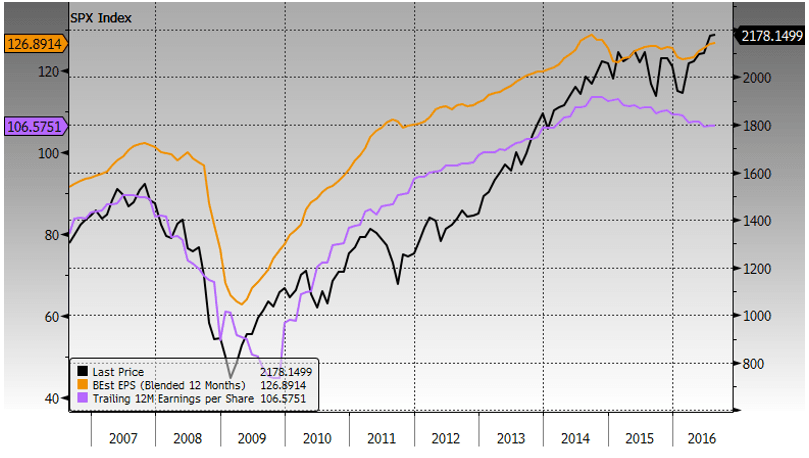

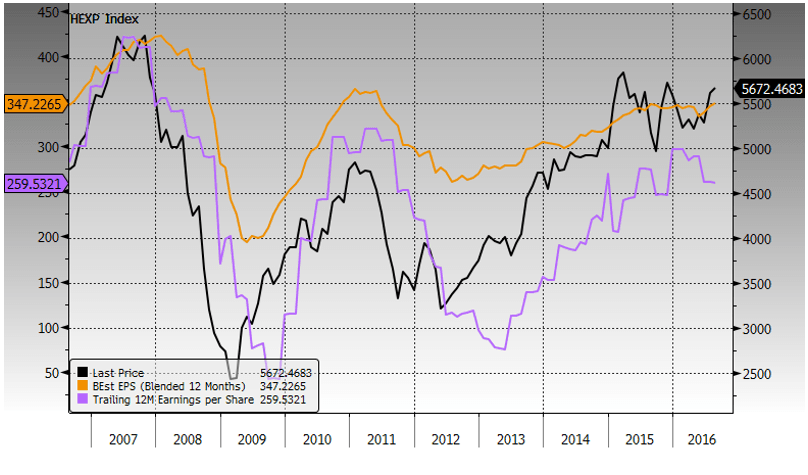

Tulostrendi laskussa – odotukset nousussa

Yhdysvaltojen osakemarkkinoilla ongelmana on edelleen tuloskasvun puute. Kuvaajan violetti käyrä, joka mittaa edellisen 12 kuukauden yhteenlaskettua tuloskertymää yhdysvaltalaisilla yrityksillä (S&P 500-indeksi). Realisoitunut tuloskasvu on laskenut maltillisesti jo vuoden 2014 lopulta alkaen. Positiivisena valonpilkkuna seuraavan 12 kuukauden tulosodotukset (keltainen käyrä) ovat voimakkaasti nousseet tuloskauden raportoinnin edetessä. Mustalla käyrällä on esitetty indeksin kehitys uusiin huippuihin oikealla akselilla. Palautuakseen kestävälle nousutrendille osakemarkkinat tarvitsevat käännettä toteutuneissa tuloksissa – ei pelkästään odotuksissa.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

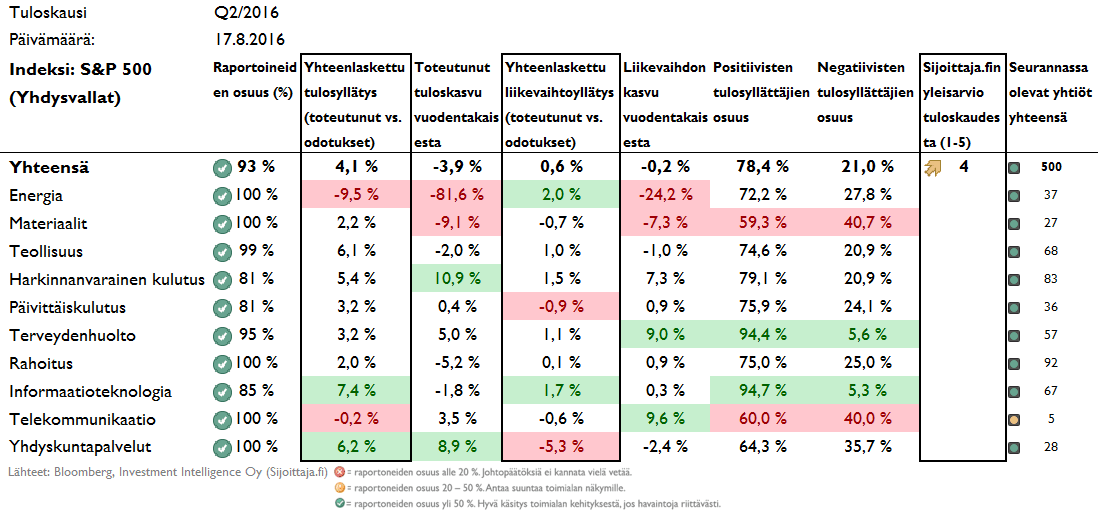

Q2-tuloskausi oli positiivinen Yhdysvalloissa

Tuloskausi on päättymässä positiivisessa vireessä. Suurin pettymys Yhdysvaltojen tuloskaudessa oli energiasektori. Odotukset energiasektoria kohtaan eivät olleet järin korkealla, mutta sektori onnistui alittamaan nekin. Liki kaikilla muilla sektoreilla tulosyllätykset olivat positiivisia. Kaikkien yhtiöiden yhteenlaskettu tulos on 4,1 % analyytikko-odotuksia parempi ja liikevaihtokin lievästi parempi (+0,6 %). Positiivisimpia tulosyllättäjiä ovat informaatioteknologia ja yhdyskuntapalvelut. Yhdyskuntapalvelusektori on tehnyt myös hyvää tuloskasvua vertailukaudesta. Yhdysvalloissa absoluuttista tuloslaskua on mitattu 3,9 %:ia vuodentakaisesta. Harkinnanvaraisella kulutuksella tuloskasvu on ollut vahvinta vertailukaudesta.

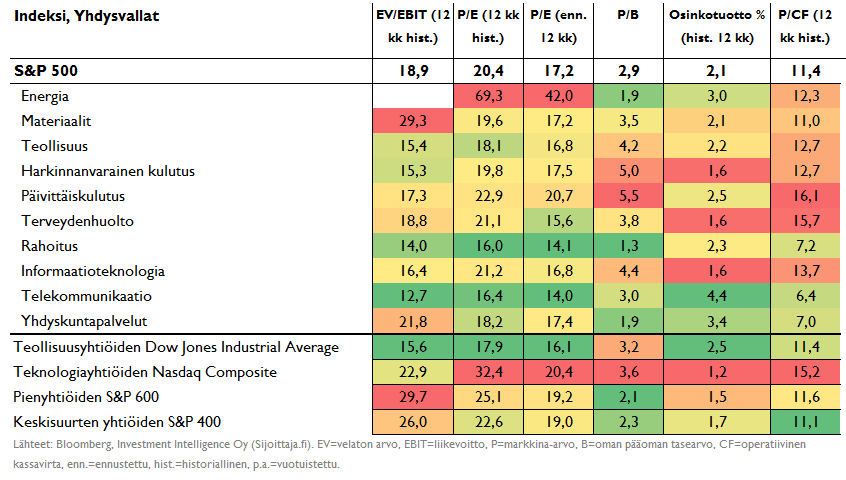

Arvostusluvut Yhdysvalloissa

Korkeasta arvostustasosta johtuen Yhdysvaltojen osakemarkkinoilta alkaa olla jo vaikeaa löytää houkuttelevia sektoreita. Telekommunikaatiosektori on jo usean kvartaalin verran ollut houkutteva arvostusluvullisesti. Yhdysvaltalainen telekommunikaatiosektori saa myös kohtalaisen hyvät pisteet Indeksin valintatyökalussa: 63 pistettä. Suuret yhtiöt vaikuttavat pieniä ja keskisuuria yhtiöitä houkuttelevimmilta.

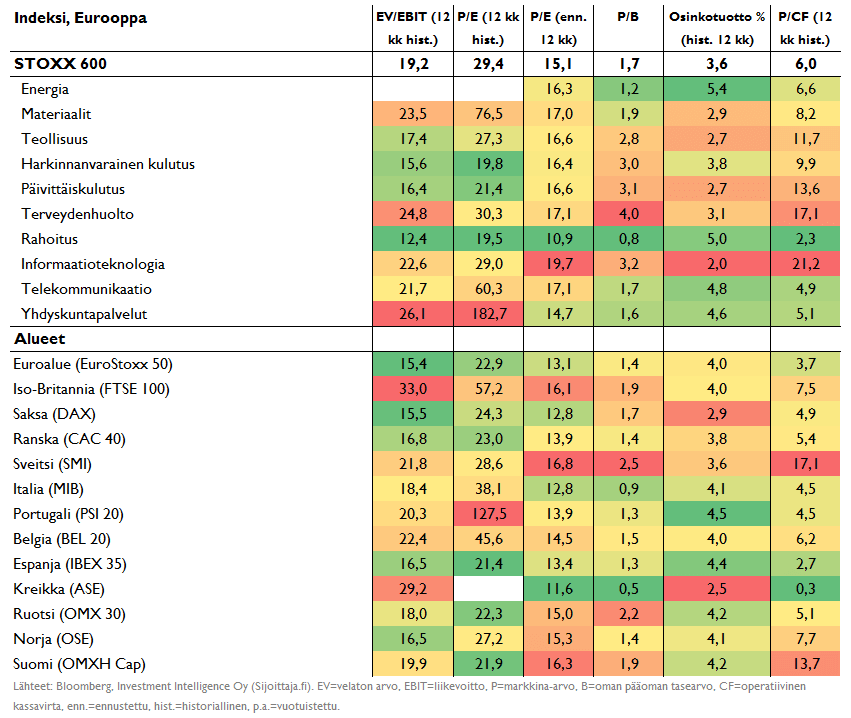

Euroopassa tulosennusteet ovat pehmentyneet edelleen

Euroopassa (STOXX 600-indeksi) kurssit (musta) ovat laskeneet viimeisen vuoden aikana reippaasti. Tästä huolimatta ne ovat edelleen reippaasti ylempänä kuin vuonna 2010, jolloin toteutuneet tulokset (violetti) olivat nykyistä ylempänä! Valitettavasti myös tulosennusteet (keltainen, 12kk-ennusteella) ovat olleet tänä vuonna selvässä laskussa ja edelleen tasoilla, jotka ovat jääneet haaveeksi viime vuosina. Euroopassa niin toteutunut kuin odotettu tulostaso ovat edelleen selvästi globaalia finanssikriisiä edeltäviä tasoja alhaisempi.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

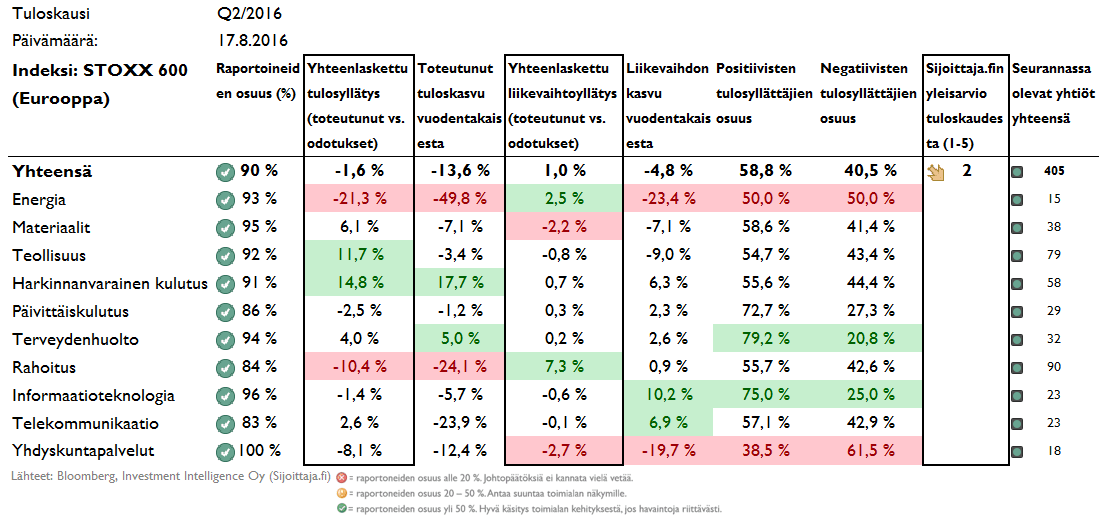

Q2-tuloskausi Euroopassa – vahva suoritus harkinnanvaraiselta kulutukselta

Euroopassakin ollaan tuloskaudella päästy jo loppusuoralle, 90 % yrityksistä on raportoinut toisen kvartaalin tuloksensa. Kuten Yhdysvalloissa, niin myös Euroopassakin harkinnanvaraisen kulutuksen sektori näyttää erittäin positiiviselta. Myös teollisuussektori on tehnyt vaikuttavan tulosyllätyspommin. Aiemmin vaikutti jopa siltä, että teollisuussektori kasvattaisi tulostaan vuodentakaisesta, mutta lukujen tarkentuessa näin ei kuitenkaan päässyt käymään. Suurimpia talousmörköjä Euroopassa ovat energia- ja rahoitussektori, jotka ovat pettäneet markkinoiden odotukset.

Arvostusluvut Euroopassa

Arvostusluvullisesti Eurooppa on historiallisella tuloksella laskettuna vaativampi kuin Yhdysvallat, mutta ennusteet tulevaisuutta kohtaan ovat suotuisammat kuin Yhdysvalloilla. Pelko Euroopan pankkikriisistä on laskenut rahoitussektorin arvostuslukuja.

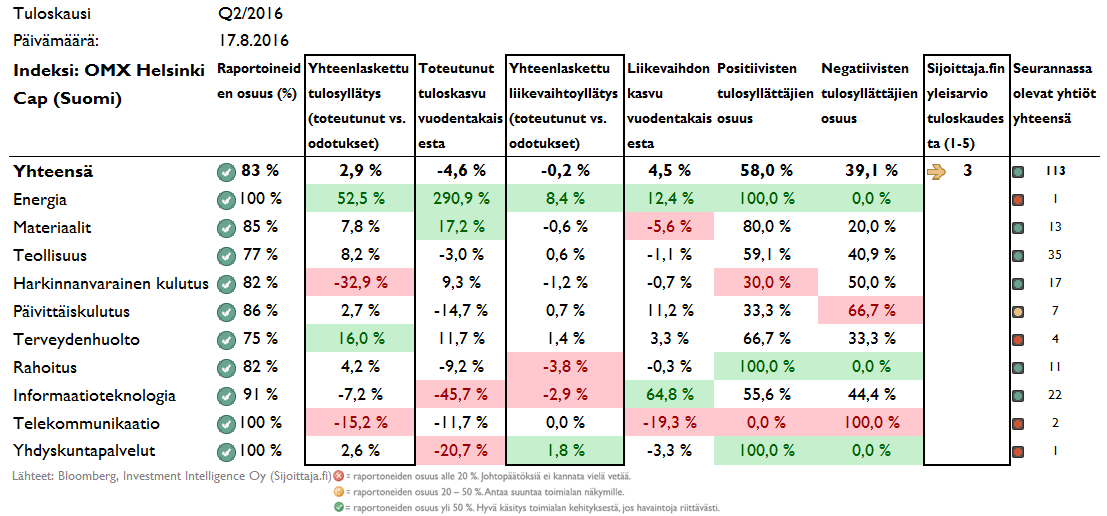

Tulosyllätykset Suomessa

Tulosennustetrendi (ennustetut tulokset, keltainen käyrä alla) on Suomessa selvästi Eurooppaa positiivisempi, tosin täälläkin ollaan vielä niukalti vuotta 2010 alempana, kuten toteutunutkin tuloskertymä (violetti käyrä). Indeksin valintatyökalussamme suomalaiset osakkeet saavat tällä hetkellä 52 pistettä sijoittuen listalla hieman puolenvälin alapuolelle. Hyvät pisteet suomalaisyhtiöt saavat ainoastaan tulosmomentista (9 pistettä). Kokonaisriski, kurssiriski ja laadukkuus osoittavat sen sijaan edelleen heikkoja lukuja. Lue suomalaisyhtiöiden tarkemmat tulosnäkymät tästä. 50 vinkkiä suomalaisten yhtiöiden tuloksiin löydät puolestaan täältä.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Toisen kvartaalin tuloksen on raportoinut 83 % indeksin yrityksistä. Tilanne voi vielä joillain sektoreilla hieman elää. Suomessa positiivisena yllätyspommina toimi ainoa energiasektorin yritys: Neste. Kokonaistasolla analyytikkojen tulosyllätykset on ylitetty 2,9 %:lla. Toteutunut tuloskasvu on valahtanut negatiivisen puolelle merkittävästi. Ilman Nesteen vahvaa nostovaikutusta toteutunut tuloskasvu olisi vielä jyrkemmin negatiivisen puolella. Ilman Nestettä toteutunut tuloskasvu olisi noin 9,5 % pakkasen puolella. Vahvaa tuloskasvua ovat tehneet materiaalisektorin yritykset, kuten Outokumpu.

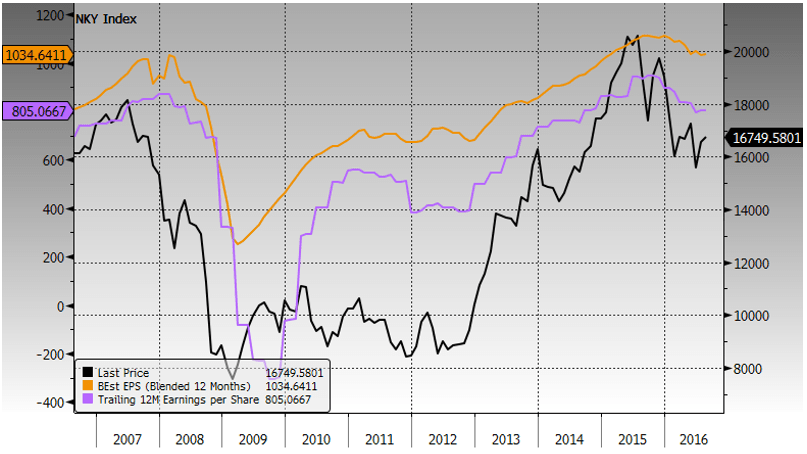

Japanissakin tulostrendi heikentynyt

Japani (Nikkei 225 -indeksi) vaikuttaa liittyneen muiden länsimaiden pariin heikentyvällä tulosmomentilla. Japanissakin ennustetut (keltainen) ja toteutuneet (violetti) tulokset ovat lähteneet vahvasti alaspäin ja kurssikehitys on ollut vaisua ulkomaalaisten sijoittajien vetäessä rahaa ulos Japanista. Eurooppaan ja Suomeen nähden positiivista Japanissa on vielä jossain määrin korkeammat tulostasot verrattuna aikaisempaan historiaan. Voimakkaasti heikentynyt jeni tosin osittain selittää hyvää aiempaa kehitystä eikä euromääräiselle sijoittajalle vuosien 2013-2015 kurssinousu ole näkynyt läheskään yhtä voimakkaasti kuin jenimääräisille sijoittajalle (tiesitkö, että ETF:ien avulla voit sijoittaa myös valuuttasuojatusti? ETF-työkalustamme löydät tehokkaimmat valuuttasuojatut ETF-rahastot).

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Tuloskausi onnistui tuloskauden loppusuoralla yllättämään positiivisilla tulosyllätyksillään. Jo ylemmästä kuvaajasta nähdään tuloskasvun vahva lasku, mikä taulukossa on kerrottu olevan noin 22,8 %. Elleivät tulokset lähde noususuuntaan, on olemassa riski sille, että japanilaisten osakkeiden kurssit laskevat entisestään.

Johtopäätökset

Osakemarkkinat nousevat Yhdysvalloissa yhä uusiin huippuihin. Tulosodotukset Yhdysvaltojen osalta ovat kääntyneet jo nousuun, mutta on vielä liian aikaista sanoa, kestääkö tulosodotusten positiivinen vire. Viime aikoina on onneksi saatu orastavia merkkejä talouskasvun asteittaisesta piristymisestä. Tulosennustetrendin seuraamisen ohella suosittelemme jäseniämme perehtymään Markkinaympäristö-osiostamme löytyviin talous- ja riski-indikaattoreihin, jotka ovat antaneet historiallisesti hyvää indikaatiota siitä, milloin osakemarkkinoita on kannattanut suosia ja milloin välttää.

Tuloskaudesta näyttää näillä näkymin tulevan Yhdysvalloissa hyvä ja muualla kohtalainen. Lähes kaikki yrityksistä on Yhdysvaltojen, Japanin ja Euroopan osalta raportoinut tuloksensa, joten paljon tilanne ei välttämättä tule enää muuttumaan. Suomessa tilanne voi hieman vielä elää, mutta ei paljon. Arvostusluvullisesti markkinat vaikuttavat hintavilta, vaikka yhä houkuttelevia sektoreita löytyy.

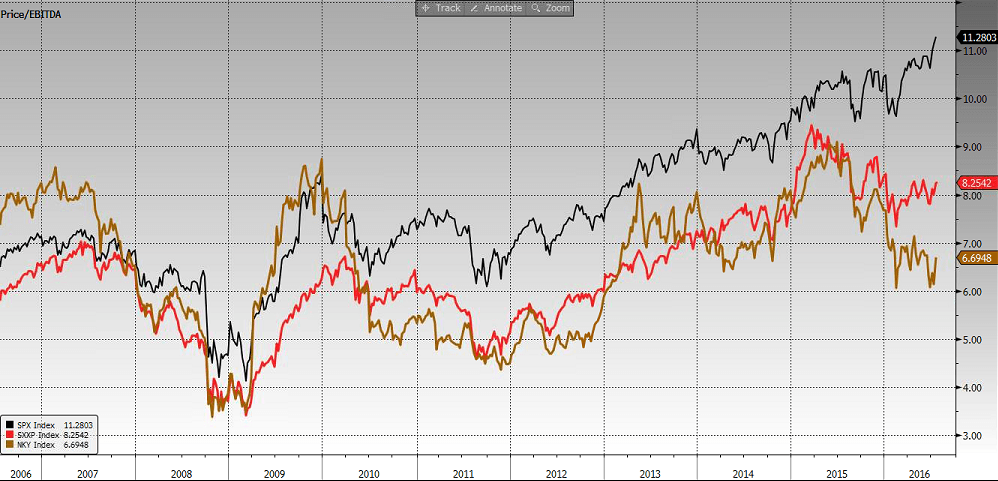

Japanissa tulosodotukset ja toteunut tulos ovat voimakkaasti laskusuunnassa. Tuloskaudesta tuli loppujen lopuksi kohtalaisen hyvä Japanissakin. Päämarkkinoiden välisessä vertailussa Japanin osakemarkkinat vaikuttavat mielestämme edelleen houkuttelevimmilta arvostusmielessä (lue myös casemme japanilaisista osakkeista). Alla olevasta kuvaajasta voi havaita japanilaisten osakkeiden (ruskea käyrä) arvostustasojen painuneen markkina-arvon ja edellisen 12 kuukauden käyttökatekertymän perusteella selvästi Eurooppaa (punainen käyrä) ja Yhdysvaltoja (musta käyrä) alhaisemmaksi.

Lähde: Bloomberg. Bloomberg LC:n luvalla.

Tuloskausikommentit ovat pääosin suunnattu jäsenillemme. Esitetyt tulosennusteet perustuvat luotettavista lähteistä kerättyyn analyytikoiden ennustedataan (ns. bottom up). Tuloskauden lukujen lähteenä FactSet, Thomson Reuters ja Bloomberg.

Tuloskauden Q2/2016 artikkelisarjan kirjoitukset löydät tuloskauden edetessä hakusanalla ”Tuloskausi Q2/2016”. Indeksejä vastaavat tehokkaat ETF:t löydät ETF-valintatyökalusta ja Indeksin valintatyökalusta.

-

kansainvälinen sijoittaminen: Analyysissa Magnificent Seven eli Mag7 -osakkeet

-

osakkeet: Analyysissa Helsingin pörssin osinko-osakkeet, joista saa tasaista osinkovirtaa läpi vuoden

-

markkinaympäristö: Nämä osakkeet trendaavat juuri nyt

-

osakkeet: Parhaat osinko-osakkeet Suomesta

-

korko: Fediltä ei muutoksia ohjauskorkoon kesäkuussa – uusi riski voi heiluttaa osakemarkkinoita

-

sijoittaminen: Pääomasijoittajilta peräti 668 miljoonan euron sijoitukset suomalaisiin kasvuyrityksiin vuonna 2024