Marimekon Q1-tulos laski odotetusti vahvasta vertailukaudesta. Tulos sai kuitenkin positiivisen vastaanoton. Vuoden jälkimmäiseen puoliskoon ladataan nyt kasvuodotuksia.

Tiivistelmä artikkelista

- Marimekon liikevaihto kasvoi Q1/2025:llä 5 % ja ylitti ennusteet, mutta vertailukelpoinen liikevoitto jäi hieman ennusteesta johtuen korkeammista alennuskustannuksista, lisenssituottojen laskusta ja kasvaneista kiinteistä kustannuksista.

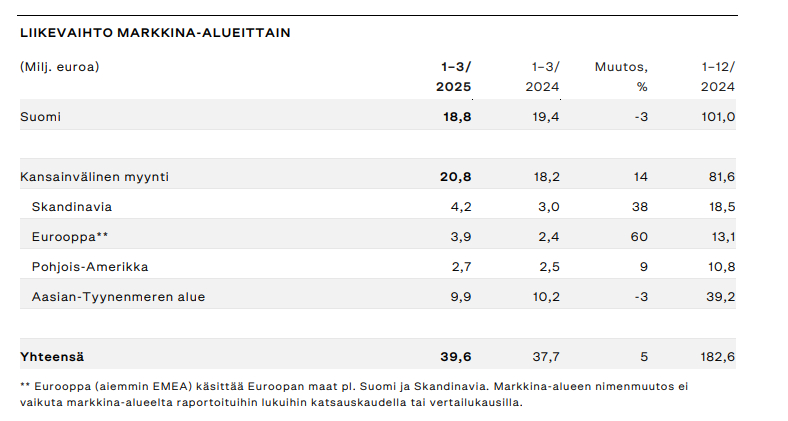

- Kansainvälinen kasvu oli vahvaa (14 %), vaikka Suomen markkina laski 3 %, ja yhtiö piti vuoden 2025 ohjeistuksensa ennallaan odottaen liikevaihdon kasvua ja 16–19 % liikevoittomarginaalia.

- Yhtiökokous päätti 0,65 euron osingosta osaketta kohden tilikaudelta 2024, mikä vastasi 106,5 % osakekohtaisesta tuloksesta.

- Sijoittajan näkökulma (vain Sijoittaja.fi-jäsenille): Jäsenosiossa syvennytään Marimekon osakkeen viimeaikaiseen kurssikehitykseen ja kansainvälisen kasvun ajureihin sekä tarkastellaan, mitä yhtiön strategiasta ja tuloskehityksestä voi päätellä sijoittajan näkökulmasta. Lisäksi arvioidaan, miltä osakkeen arvostus ja tuottopotentiaali näyttävät nykyisessä markkinatilanteessa. Onko Marimekko edelleen laatuyhtiö sijoittajan salkkuun?

Marimekko osake: Q1/2025-tulos

Marimekon liikevaihto oli 39,6 milj. euroa (ennuste 38,3 milj. euroa) ja vertailukelpoinen liikevoitto oli 4,4 milj. euroa (ennuste 4,6 milj. euroa). Marimekon liikevaihto kasvoi vuoden ensimmäisellä neljänneksellä 5 prosenttia vertailukaudesta. Liikevaihtoa kasvattivat erityisesti tukkumyynnin kasvu Euroopassa ja vähittäismyynnin nousu Suomessa. Sen sijaan liikevaihdon kehitykseen vaikuttivat negatiivisesti ajoitukselliset tekijät, kuten vertailukaudelle osunut poikkeuksellisesti suuri määrä kotimaan tukkumyynnin kertaluonteisia kampanjatoimituksia sekä merkittävä osa vuoden lisenssituotoista.

Marimekon vertailukelpoinen liikevoitto laski 15,4 prosenttia kausiluonteisesti pienimmällä vuosineljänneksellä. Vertailukelpoinen tulos vastaa 11,1 prosenttia liikevaihdosta (13,8). Liikevoittoa laskivat suhteellisen myyntikatteen heikentyminen erityisesti suurempien alennuskustannusten mutta myös lisenssituottojen huomattavan lasku. Myös yhtiön kiinteät kustannukset olivat vertailukautta suuremmat. Liikevaihdon kasvu puolestaan tuki kannattavuutta.

Marimekko osake: Näkymät ja ohjeistus

Marimekon mukaan jännitteiden ja muiden epävarmuuksien sekä nousseiden tullimaksujen epäsuorat vaikutukset yleiseen taloudelliseen tilanteeseen voivat heijastua kuluttajien luottamukseen, ostovoimaan ja -käyttäytymiseen vaikuttaen heikentävästi Marimekon liiketoimintaan vuonna 2025.

Heikosta markkinatilanteesta huolimatta konserni odottaa Suomen liikevaihdon olevan suunnilleen edellisvuoden tasolla tai nousevan hieman ja kansainvälisen liikevaihdon kasvavan vuonna 2025. Lisenssituottojen arvioidaan kuitenkin jäävän merkittävästi edellisvuoden ennätystasosta. Yhtiö säilytti ohjeistuksensa ennallaan. Kuluvana vuonna Marimekko arvioi konsernin liikevaihdon kasvavan edellisvuodesta ja vertailukelpoisen liikevoittomarginaalin olevan arviolta noin 16–19 prosenttia.

Marimekon taloudelliset tavoitteet

Strategiakaudella 2023–2027 Marimekko keskittyy skaalaamaan liiketoimintaansa ja kasvua erityisesti kansainvälisillä markkinoilla. Yhtiön 6.9.2022 julkaistut pitkän aikavälin taloudelliset tavoitteet ovat seuraavat:

- Liikevaihdon vuosittainen kasvu 15 %

- Vertailukelpoinen liikevoittomarginaali 20 %

- Vuoden lopun nettovelka/käyttökate-suhdeluku korkeintaan 2

- Tavoitteena on jakaa osinkoa vuosittain, osinko osakekohtaisesta tuloksesta vähintään 50 %

Marimekon osinko 2025

Marimekon 15.4.2025 järjestetty varsinainen yhtiökokous hyväksyi konsernin hallituksen osinkoehdotuksen tilikaudelta 2024. Yhtiökokouksen hyväksynnällä Marimekko jakoi tilikaudelta osinkoa 0,40 euroa ja lisäosinkoa 0,25 euroa osaketta kohden. Yhteensä osinko vastasi 106,5 prosenttia tilikauden 2024 osakekohtaisesta tuloksesta. Osinko ja lisäosinko maksettiin osakkeenomistajille yhdessä erässä 28.4.2025.

- Vuodelta 2023 Marimekko jakoi osinkoa 0,37 euroa osaketta kohden.

- Vuodelta 2022 yhtiö maksoi osinkoa 0,34 euroa per osake.

Marimekon osake – Sijoittajan näkökulma

Jäsenosiossa tarkastelemme osakekurssin kehitystä sekä tuomme esille sijoittajan näkökulman.

- Vahvaan vertailukauteen nähden tuloslasku oli odotettu

- Liikevaihdossa nähtiin strategian mukaista kasvua

- Tulosparannusta odotetaan varsinkin toiselta vuosipuoliskolta

👉 Lue koko analyysi ja sijoitusnäkemys – liity jäseneksi ja saat sisällön heti käyttöösi.

Jäsenenä pääset lukemaan tämän ja lisäksi saat käyttöösi Sijoittaja360-palvelun. Kokeilun jälkeen tilaus jatkuu 11,90 €/kk. Voit perua milloin tahansa.

Seuraa tuloskautta!

Sijoittaja.fi:n jäsenenä saat lukuoikeuden koko sisältöön ja käyttöoikeuden Osaketyökaluun. Tarkastele myös muiden tulosjulkistajien osakkeita sekä niiden pisteytystä Osaketyökalussa!

-

osakkeet: Parhaat ETF:t vastuulliseen sijoittamiseen

-

kansainvälinen sijoittaminen: Analyysissa Magnificent Seven eli Mag7 -osakkeet

-

osakkeet: Analyysissa Helsingin pörssin osinko-osakkeet, joista saa tasaista osinkovirtaa läpi vuoden

-

markkinaympäristö: Nämä osakkeet trendaavat juuri nyt

-

osakkeet: Parhaat osinko-osakkeet Suomesta

-

korko: Fediltä ei muutoksia ohjauskorkoon kesäkuussa – uusi riski voi heiluttaa osakemarkkinoita