Rakennustuoteyhtiö LapWall listautuu. Yhtiö aikoo tuplata liikevaihtonsa viidessä vuodessa. Minkälainen yhtiö LapWall on sijoittajan näkökulmasta?

LapWall Oyj:n listautumisanti

- LapWall Oyj hakee osakkeidensa listaamista Nasdaq First North Growth Market Finland -markkinapaikalle kaupankäyntitunnuksella ”LAPWALL”

- Listautumisanti koostuu alustavasti enintään 1 294 868 tarjottavasta osakkeesta

- Lisäosake-erä on enintään 551 471 tarjottavaa osaketta

- Yleisöannissa tarjotaan alustavasti enintään 294 118 osaketta

- Merkintähinta: 2,72€ yleisö- ja instituutioannissa

- Merkintäaika alkaa 24.3.2022 klo 9.30

- Merkintäaika päättyy 1.4.2022 klo 16.30

- Merkintäaika voidaan päättää aikaisintaan 30.3.2022 klo 16:30

- Kaupankäynti yhtiön osakkeilla odotetaan alkavan First Northissa arviolta 12.04.2022

LapWall on rakennustuoteteollisuusyhtiö

LapWall Oyj on vuonna 2011 perustettu kotimainen puuelementtien valmistaja. Yhtiön päätuotteita ovat seinäelementit yksi- ja monikerroksisiin rakennuksiin, lämpimät kattoelementit, kattoelementtijärjestelmät sekä julkisivuelementit. LapWall on yhtiön johdon arvion mukaan toimialan suurin puuelementtien valmistaja Euroopassa.

LapWallin päätoimipaikka on Pyhännällä. Yhtiöllä on tehtaat Pyhännällä, Pälkäneellä ja Vetelissä, sekä toimipisteet Oulussa ja Vantaalla. Yhtiön palveluksessa työskentelee noin 130 henkilöä.

LEKO-puuelementointijärjestelmä

LEKO on LapWallin kehittämä puuelementointijärjestelmä, joka tarjoaa mahdollisuuden elementoida muun muassa rivi-, pari- ja kerrostalot, hoiva- ja päiväkodit, koulut sekä liiketilat ja teollisuusrakennukset. LEKO-puuelementit ovat rakenneratkaisuiltaan vakioituja ja standardoituja. Elementtien koko, verhoukset ja aukotukset ovat kuitenkin aina yksilöllisiä. Elementteihin voidaan asentaa ikkunat jo valmiiksi tehtaalla, jolloin rakennus saadaan asennusvaiheessa säältä suojaan muutamassa päivässä.

LapWallin mukaan LEKO-puuelementointijärjestelmän avulla rakentamisessa on mahdollista yhdistää helppous, nopeus, laatu ja riskienhallinta. LEKO sisältää noin 50 vakiotuotetta, joilla sekä suuret että pienet rakennukset voidaan elementoida kustannustehokkaasti.

LapWallin strategia

LapWallin strategiana ja tavoitteena on hiilinegatiivisen liiketoiminnan kehittäminen materiaalitehokkuuden, tuotantomenetelmien ja digitaalisuuden keinoin.

Yhtiön strategiset kulmakivet vuosille 2022–2026 ovat seuraavat:

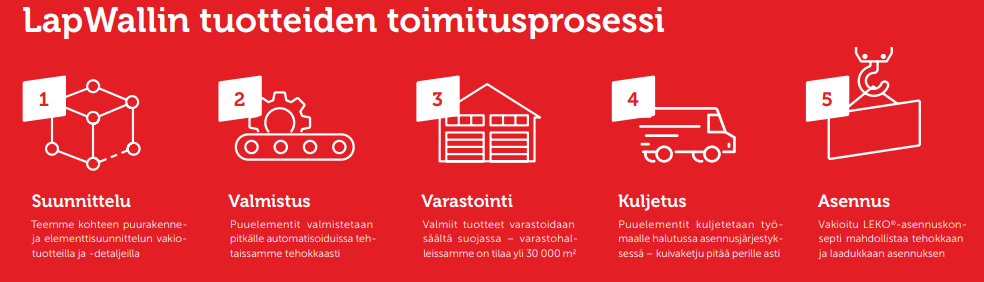

- LapWall valmistaa LEKO® -puuelementtejä. Tuotteiden toimitukseen kuuluu aina elementtisuunnittelu ja kuljetuspalvelu. Lisäksi yhtiö tarjoaa puurakennesuunnittelu- ja asennuspalveluita

- LapWall on rakennustuoteteollisuusyhtiö. LapWall elää tehtaistaan, jotka valmistavat seinäelementtejä yksi- ja monikerroksisiin rakennuksiin, kattoelementtejä, kattoelementtijärjestelmiä sekä julkisivuelementtejä

- LapWallin asiakkaina ovat rakennusliikkeet ja rakennuttajat, eikä yhtiö tee kuluttajakauppaa.

- LapWallin kilpailuetuna on tehokkuus, tuotteistettu LEKO-palvelu ja vastuullisuus. LapWall LEKO-puuelementointijärjestelmä on ammattilaisten tuntema tavaramerkki, ja se mahdollistaa rakentamisen siirtämisen nykyaikaisiin tehtaisiin, jossa työt tapahtuvat säältä suojassa ja ympäristöystävällisesti.

LapWallin visiona on olla vuonna 2026 rakentajan paras kaveri sekä pitkälle jalostettujen puuelementtien halutuin toimittaja Suomessa.

Puuelementtimarkkina

LapWallille relevantti puuelementtimarkkina on johdon arvion mukaan Suomessa kooltaan n. 255 MEUR. Yhtiön markkinaosuus sille relevantista puuelementtimarkkinasta oli vuonna 2021 n. 13 %. Keskeisiä kilpailijoita ovat muun muassa Sievi Element, KW Component Oy, Siklaelementit Oy sekä Lehto Components Oy.

LapWallin merkittävin markkina-ajuri on uusiutuvien luonnonvarojen ja etenkin puun kasvava käyttö rakennusmateriaalina. Puu on jo nykyisin hallitseva materiaali pientalo- ja yksikerrosrakentamisessa, ja hiljalleen se on yleistynyt myös kerrostalorakentamisessa.

LapWall valmistaa puuelementtejä, joita voidaan käyttää monipuolisesti sekä suurissa että pienemmissä rakennuksissa. LapWallin johdon näkemyksen mukaan puurakentaminen on ekologista uusiutuvien luonnonvarojen käyttöä, ja sen osuus kaikesta rakentamisesta tulee kasvamaan lähivuosina merkittävästi. Näkemystä tukee se, että ympäristöministeriö on asettanut tavoitteen kasvattaa puurakentamisen markkinaosuus 45 prosenttiin kaikesta julkisesta rakentamisesta vuoteen 2025 mennessä. Tämä tarkoittaisi puurakentamisen volyymin tuplaamista.

Ekologisuus ja kestävää kehitystä edistävä liiketoiminta ovat LapWallin valtti. Yhtiö nostaa ympäristöystävällisyyden vahvasti esille toiminnassaan, ja LapWall esimerkiksi panostaa kierrätykseen tehtaillaan. LapWallin toiminta on hiilijalanjäljeltään negatiivinen, sillä yhtiön toiminta sitoo enemmän hiilipäästöjä kuin aiheuttaa. LapWall onkin hyväksytty hiilidioksidin poisto-oikeuksien tarjoajaksi Puro.earth-markkinapaikalle syyskuussa 2021. Yhtiö aikoo käyttää hiilidioksidin poisto-oikeuksien kaupasta syntyvät tuotot ympäristöystävällisemmän liiketoiminnan kehittämiseen ja tuotantokapasiteetin kasvattamiseen.

Taloudellinen tilanne

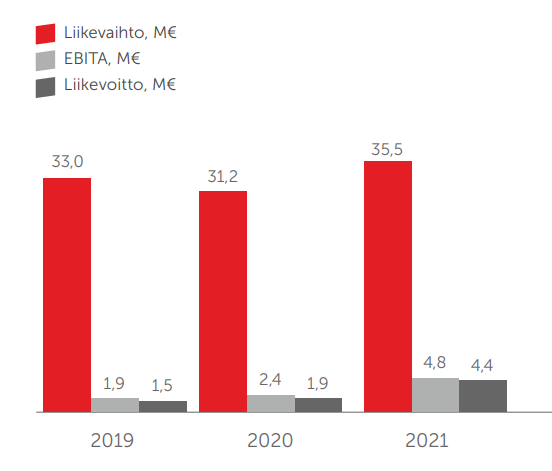

Vuosina 2019-2021 LapWallin liikevaihto on kasvanut hienoisesti ollen viime vuonna 35,5 MEUR. Yhtiön suhteellinen kannattavuus on parantunut kyseisinä vuosina merkittävästi EBITA-prosentin noustessa 5,8 prosentista 13,4 prosenttiin. Kannattavuuden parantuminen on ennen kaikkea kasvaneen volyymin ja kululeikkausten ansiota.

LapWallin asiakkaita ovat lähes kaikki suuret suomalaiset rakennusliikkeet sekä rakennuttajat. Liikevaihto tulee kokonaisuudessaan Suomesta ja suurin osa koostuu seinäelementtien myynnistä.

Yhtiön tase on vahva. Omavaraisuusaste oli vuoden 2021 lopussa 44%, nettovelkaantumisaste 18% ja korollisia velkoja noin 3,3 MEUR.

Tavoitteena 70M€ liikevaihto ja 12-15 EBITA-%

LapWall tavoittelee ensisijaisesti orgaanista kasvua. Tavoitteena vuonna 2026 on 70 miljoonan euron liikevaihto ja 12-15% EBITA-marginaali. Yhtiön osingonjakopolitiikan mukaan tavoitteena on jakaa osinkoina 30-50% tilikauden tuloksesta.

Kasvua vauhdittaa tammikuussa 2022 tehty liiketoimintakauppa, jossa LapWall osti Termater Oy:n liiketoiminnan. Henkilöstö siirtyi osana kauppaa LapWallin palvelukseen. Lisäksi yhtiöt sopivat Termater Oy:n Vetelissä sijaitsevien tehtaiden hankinnasta LapWallin omistukseen. Termater Oy:n liikevaihto oli viime vuonna 13 miljoonaa euroa ja liikevoitto 0,3 miljoonaa euroa.

Listautumisannilla kerättyjen varojen käyttö

LapWall arvioi keräävänsä annilla listautumiskulujen jälkeen noin 4,4 MEUR nettovarat olettaen, että myös lisäosake-erä merkitään.

Annilla kerätyillä varoilla mahdollistetaan investoinnit tuotannon tehokkuuteen ja automatisaatioon sekä CO2-vähennyksiin. Annilla LapWall pyrkii myös laajentamaan yhtiön omistajapohjaa ja luomaan osakkeelle likviditeetti, sekä lisäämään yhtiön yleistä tunnettuutta. LapWall nostaa myös annin mahdollistavan osakkeiden tehokkaamman käytön henkilöstön sitouttamisessa ja mahdollisissa yritysostoissa.

Sijoittajan näkökulma

Helmikuussa 2022 LapWall osti Termaterin kattoelementtiliiketoiminnan. Termater Oy:n liikevaihto vuonna 2021 oli 13 miljoonaa euroa ja liiketulos 0,3 miljoonaa euroa.

- LapWallin markkina-arvo käyttäen 2,72 euron osakehintaa ja 14 225 722 osakemäärää (listautumisen jälkeen) on 38,7 miljoonaa euroa ja yritysarvo EV on 40 miljoonaa euroa.

- Vuonna 2021 LapWallin liiketulos oli 4,8 miljoonaa euroa ilman liikearvon poistoja. Tulos (ilman liikearvon poistoja) oli 3,7 miljoonaa euroa.

- EV/EBIT on 8,3 ja P/E 10,5

- Ennakoimme, että LapWallilla on vuonna 2022 hyvät mahdollisuudet päästä reilun 50 miljoonan euron liikevaihtoon ja 5,5 miljoonan euron liiketulokseen ilman liikearvon poistoja. Tuloksen (ilman liikearvon poistoja) ennakoimme olevan 4,3 miljoonan euron tasolla.

- Käyttäen näitä 2022 ennusteita EV/EBIT on 7,3 ja P/E 9,0.

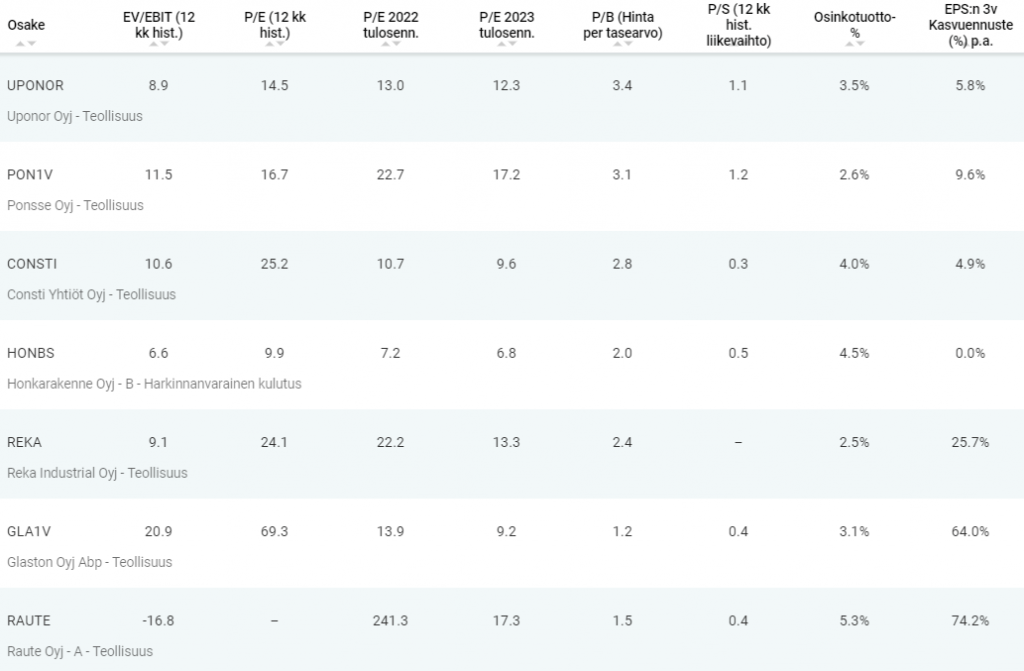

LapWallin listautuminen hinnoiteltu kohtuullisesti suhteessa verrokkeihin

Olemme keränneet alle taulukkoon LapWallin lähimpiä verrokkeja Helsingin pörssistä. Pörssissä on vähän rakennustuoteteollisuusyhtiöitä. Esimerkiksi taulukon Honkarakenne ja Consti ovat rakennus- ja korjausrakennusalan yhtiöitä. Ponsse on harvesteriteknologiayhtiö. Reka Industrial on kaapelialan yhtiö. Lähin verrokki LapWallille on Uponor, mutta se on koon ja markkina-alueensa puolesta eri sarjassa. Glaston ja Raute ovat rakennusalaan kytkeytyneitä laiteteknologiayhtiöitä.

Vuoden 2022 ennusteilla LapWallin EV/EBIT 7,3 ja P/E 9,0 ovat hyvin kohtuullisia verrokkeihin nähden. Lisäksi LapWallilla on houkutteleva kasvutavoite ja kannattavuuden odotetaan paranevan ennustamastamme 11 prosentin EBITA-tasosta 12-14 prosenttiin keskipitkällä aikavälillä.

Anti kiinnostanee sijoittajia

LapWallin anti on pieni, etenkin yleisöanti, joten ennakoimme, että se ylimerkitään. Listautuminen on kohtuullisesti hinnoiteltu, mikä on hyvä asia uusien osakkeenomistajien näkökulmasta. Ennakoimme, että LapWallin osake voi olla antihinnalla hyvä sijoitus keskipitkällä (1-3 vuotta). Suurimpana riskinä pidämme markkinatilannetta ja rakennusalan kehitystä Ukrainan sodasta johtuen.

Riskit

Toimialan näkymät ovat epävarmat johtuen Ukrainan sodasta ja sen vaikutuksista rakennusmarkkinaan Suomessa. Inflaatio ja korkojen nousu ovat myös riskejä, jotka voivat hiljentää asuntorakentamista. Inflaatio ei suoranaisesti ole riski LapWallille, koska raaka-aineiden hintojen nousu siirtyy sopimusten mukaan lopputuotehintoihin. LapWallilla on vireillä oikeudenkäyntejä, joista voi tulla noin 2,5 miljoonan euron korvauskustannukset. Lisäksi osakemarkkinoiden tilanne on ollut viimeisen kuukauden epävarma johtuen Ukrainan sodasta, millä voi olla vaikutusta listautumisannin kysyntään.

’

’

Tehty kaupallisessa yhteistyössä LapWall Oyj:n kanssa.

-

kansainvälinen sijoittaminen: Analyysissa Magnificent Seven eli Mag7 -osakkeet

-

osakkeet: Analyysissa Helsingin pörssin osinko-osakkeet, joista saa tasaista osinkovirtaa läpi vuoden

-

markkinaympäristö: Nämä osakkeet trendaavat juuri nyt

-

osakkeet: Parhaat osinko-osakkeet Suomesta

-

korko: Fediltä ei muutoksia ohjauskorkoon kesäkuussa – uusi riski voi heiluttaa osakemarkkinoita

-

sijoittaminen: Pääomasijoittajilta peräti 668 miljoonan euron sijoitukset suomalaisiin kasvuyrityksiin vuonna 2024