Analyysissa osuuskunnat sijoituskohteena. Osuuskunnat maksavat ylijäämää osuudenomistajille. Tuotto on usein listaamattomien osakkeiden osinkotuottoja parempi. Etenkin, kun verotus on kevyempi.

Osuuskunta

Osuuskunta on yksi suomalaisista yhtiömuodoista. Lähtökohtaisesti osuuskuntien tarkoituksena on taloudellisella toiminnallaan tukea jäsentensä taloutta tai elinkeinoa siten, että jäsenet käyttävät osuuskunnan palveluita. Mikäli osuuskunnan säännöt eivät sitä estä, niin osuuskunnan jäseneksi voi osuuskunnan hallituksen hyväksymänä liittyä kuka vain. Osuuskunnassa valtaa käyttävät osuudenomistajat samalla tavalla kuin osakeyhtiössä osakkaat. Jäsenet (osuudenomistajat) ovat siis osuuskunnan omistajia. Lähtökohtaisesti jokaisella jäsenellä on vain yksi ääni, mutta tästä nyrkkisäännöstä voidaan poiketa.

Osuuskunta on Suomessa harvinainen yhtiömuoto. Osuuskuntia perustetaan Suomessa vain noin 200 kappaletta vuodessa. Tunnettuja osuuskuntia tai niihin rinnastettavia yhtiöitä Suomessa ovat OP Ryhmä (osuuspankki), S-Ryhmä, Metsäliitto Osuuskunta (Metsä Group), Valio (osuuskuntien omistama) ja LähiTapiola (keskinäinen vakuutusyhtiö).

Osuuskunnat sijoittajan näkökulmasta

Osuuskunnat voivat maksaa jäsenilleen korkoa osuuspääomalle ja ylijäämän (eli tilikauden tulos) palautusta. Julkisesti noteeraamattoman osuuskunnan jakamaa ylijäämää kohdellaan Suomen verotuksessa erityisellä tavalla. Vastaavasti julkisesti noteerattuja osuuskuntia Suomessa ei tällä hetkellä ole.

Ylijäämän verotus luonnollisten henkilöiden tapauksessa:

Vähintään 500 jäsenen osuuskunnassa jaetusta ylijäämästä 25 % on veronalaista pääomatuloa ja 75 % verovapaata tuloa 5.000 euron vuotuiseen yhteismäärään saakka. Ylimenevästä osuudesta 85 % on veronalaista pääomatuloa ja 15 % verovapaata tuloa.

Mikäli jäseniä on alle 500, verotetaan ylijäämää samalla tavalla, mutta vain laskennalliselle 8 % vuotuiseen tuottoon saakka. Yli 8 % vuotuisen tuoton ylimenevältä osalta 75 % on veronalaista ansiotuloa ja 25 % verovapaata tuloa. Tässä ansiotuloihin ei sovelleta 5.000 euron verohuojennusta.

Toiminimillä ja maatalouden harjoittajilla erilainen verotus

Jos liikkeen- ja ammatinharjoittajan ja maatalouden harjoittajan saama ylijäämä on elinkeinotoiminnan tai maatalouden tuloa, kuuluvat heidän saamat ylijäämät yritystuloon. Tästä vähennetään ylijäämän verovapaa osa ennen jakoa ansiotulo- ja pääomatulo-osuuksiin. Erona yksityishenkilöön, yli 5.000 ylijäämän osalta 75 % on veronalaista tuloa ja 25 % verovapaata tuloa.

He voivat saada myös ammattiin kuulumatonta ylijäämää ja ovat oikeutettuja 5.000 euron verohuojennuksen, riippumatta siitä, tuleeko ylijäämä ammatinharjoittamiseen liittyen tai ei. Tässä tapauksessa verohuojennuksen käyttöjärjestys on seuraava:

- henkilökohtainen tulo (ammattiin kuulumaton ylijäämä)

- maatalouden tulo

- elinkeinotoiminnan tulo

Ylijäämän verotus yhteisöjen tapauksessa:

Yhteisön elinkeinotoiminnan tulolähteeseen sovelletaan EVL:n 6 d §:n osinkoa koskevia säännöksiä. Tässä tapauksessa yhteisön saama ylijäämä suomalaisesta osuuskunnasta on pääsääntöisesti verovapaata.

Poikkeuksena sääntöön EU/ETA-alueen ulkopuolelta tullut ylijäämä, yhteisön sijoitusomaisuuden kerryttämä ylijäämä ja listaamattoman yhteisön listatusta osuuskunnasta saama ylijäämä, jos omistusosuus osuuskunnan osuus- tai osakepääomasta on alle 10 %.

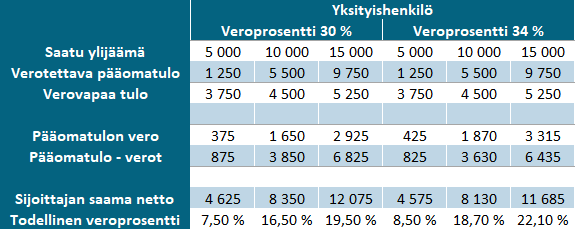

Esimerkki osuuskunnan verohyödystä

Alla on esitettynä yksityissijoittajan saama verohyöty numeerisella esimerkillä.

Mikäli yksityishenkilön pääomatuloveroprosentti on 30 %, maksaa sijoittaja todellisesti osuuskunnan 5.000 €:n ylijäämästä veroa vain 7,5 %. 15.000 euron ylijäämästä sijoittaja maksaa veroja 19,50 %. Jos sijoittajan pääomatuloveroprosentti on 34 %, heikentyy veroporkkana hieman, mutta pysyy parhaimmillaan 8,5 % tasolla. Osuuskunnat pidättävät vähintään 7,5 % ennakkoveroa maksetuista ylijäämistä.

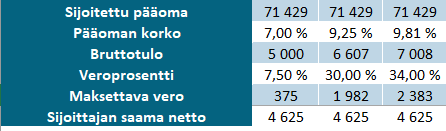

Osuuskunnan veroetu muihin sijoitusinstrumentteihin on merkittävä

Mikäli oletetaan osuuskunnan maksamaksi koroksi 7 %, niin maksimiverohyöty saavutetaan 71.430 euron pääomalla. Mikäli halutaan samalle sijoitetulle 71.430 €:n pääomalle sama nettotuotto korkeammin verotetuista lähteistä, joudutaan tavoittelemaan korkeampaa tuottoa. Esimerkiksi 30 %:n veroprosentilla korkotuoton pitäisi olla 9,25 % ja 34 %:n veroprosentilla jo 9,81 %.

Osuuskuntien kääntöpuoli

- Heikko likviditeetti.

- Osuuskuntien osuuksilla ei välttämättä ole jälkimarkkinoita tai ne ovat tehottomat. Osuuskuntien jäsenmaksuilta ei tällöin voi odottaa arvonmuutosta. Hyvänä puolena osuuskuntaan sijoitetun jäsenpääoman saa kuitenkin takaisin osuuskunnasta erottaessa, tosin ei välttämättä heti.

- Koronmaksun epävarmuus

- Koronmaksu päätetään osingon tavoin aina osuuskunnan kokouksessa. Joissain tapauksissa osuuskunnan maksama korko vaihtelee paljonkin (taulukko artikkelin loppuosassa). Koronmaksu voi myös lakata kokonaan, kuten usein S-Ryhmään kuuluvien osuuskauppojen tapauksessa.

- Painopisteen muuttuminen

- Koronmaksu voi siirtyä enemmän kohti palkkionpalautusjärjestelmää, jossa kuluttaja saa jonkin prosenttiosuuden takaisin osuuskauppaan kulutetusta rahasta.

- Verotus voi muuttua

- Nykyisellään osuuskuntien tarjoamaa tuottoa suojelee houkutteleva verokohtelu.

Vertailussa osuuskunnat, joihin voi sijoittaa