Käänneyhtiö on yritys, jonka liikevaihto ja tulos ovat laskeneet, mutta molemmissa on nähtävissä käänne parempaan. Käänneyhtiön osakekurssi on yleensä pitkänajan pohjalukemissa. Riskinä on, että tulostrendi ei käännykään, jolloin kurssi jatkaa laskemistaan. Pahimmassa tilanteessa edessä on konkurssi. Vastapainona on kova tuottopotentiaali, mikäli yhtiö onnistuu kääntämään tuloksensa voitolliseksi.

Käänneyhtiöt-sarjassa esitellään kolme yhtiötä: Sanoma, Glaston ja Suominen. Ensimmäisenä vuorossa on Sanoma, joka nousi toukokuun alussa Suomi Fundamentti -mallisalkun kärkeen.

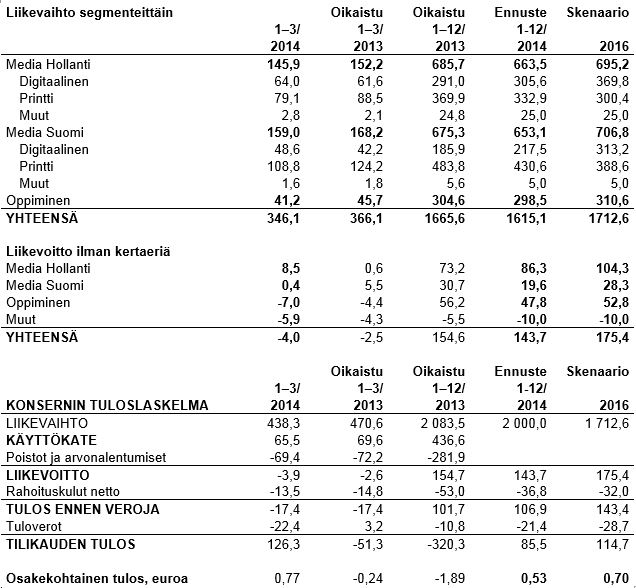

Sanoman liikevaihto on laskenut yritysmyyntien ja media-alan rakennemuutoksen seurauksena lähes kolmanneksen vuosien 2007-2008 tasosta. Liiketulos on laskenut puoleen aiemmin totutusta n. 300 M€:n tasosta. Viime vuoden kertaluonteisista oikaistu liikevoitto oli 155 M€.

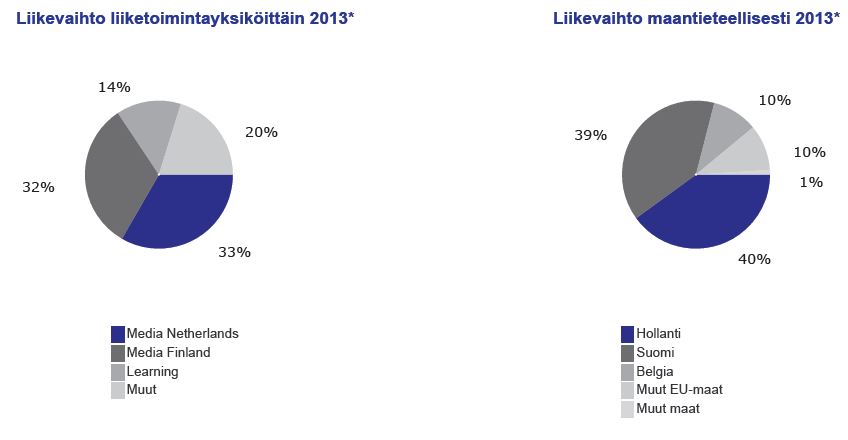

Maantieteellisesti 39 % liikevaihdosta tulee Suomesta ja 40 % Hollannista. Belgian, Venäjän ja muiden maiden osuus on n. 20 %.

Q1-raportin mukaan edellisen 12 kk:n liikevaihto liiketoiminnoittain oli seuraava:

- Sanoma Digital 100 M€

- TV & Radio 340 M€

- Aikakausilehdet 530 M€

- Sanomalehdet 350 M€

- Oppiminen 300 M€

- Yhteensä 1 620 M€

- Muut (Venäjä, Belgia yms.) 470 M€, toimintoja ollaan myymässä.

- Sanoma 2 090 M€

Markkinanäkymät ja tulosohjaus

Kuluttajien luottamus nousi maaliskuussa Hollannissa plussalle lähes kolmen vuoden tauon jälkeen. Suomessa kuluttajien luottamus on positiivinen, mutta se on ollut samalla tasolla noin kaksi vuotta. Mainosmarkkinoiden odotetaan reagoivan positiivisesti kuluttajien luottamuksen paranemiseen. Sanoman liiketoiminnoista n. 1,3 miljardia euroa on riippuvaista kuluttajien luottamuksesta ja mainosmarkkinoista.

Tulosohjaus

Vuonna 2014 Sanoma odottaa rakennemuutoksilla oikaistun liikevaihdon laskevan jonkin verran verrattuna vuoteen 2013 (2 084 M€). Liikevoittomarginaalin ilman kertaluonteisia eriä arvioidaan olevan edellisvuotta alhaisemmalla tasolla (2013: 7,4 %).

- Liikevaihto kasvaa orgaanisesti 2016 lähtien

- Liikevoitto 10 %

- Nettovelka/käyttökate 3,5

Sijoituskohteena

Sanoman nykyliiketoiminnoista strategisen arvioinnin kohteena (eli myynnissä) ovat muut liiketoiminnot (Venäjä ja Belgia). Näiden edellisen 12 kk:n liikevaihto oli 470 M€. Jäljelle jäävistä 1,6 miljardin euron liiketoiminnoista Oppiminen-segmentin liikevaihto oli edellisenä 12 kk:na 300 M€. Uuden median liikevaihto oli 520 M€. Perinteisen printtimedian osuudeksi jää näin ollen 780 M€.

Sanoman tavoitteena on olla vuonna 2016 pienempi ja keskittyneempi. Kasvu syntyy digitaalisesta mediasta ja uusista palveluista ja yhtiö tavoitteleekin orgaanista kasvua vuodesta 2016 lähtien. Yhtiö tavoittelee myös parempaa kannattavuutta ja terveempä tasetta. Tähän päästään 100 M€:n kulusäästöillä ja ylimääräisen omaisuuden myynnillä.

Sanoman arvo perustuu siihen, onnistuuko yhtiö strategiassaan ja miltä yhtiön luvut näyttävät strategian toteuttamisen jälkeen. Sanomalla on taseessa nettovelkaa 920 M€, omaa pääomaa 1,3 miljardia ja vastaavasti liikearvoa 1,8 miljardia euroa.

ENNUSTE

Positiivista kehitystä tukee Euroopan parantuva taloustilanne sekä kuluttajaluottamuksen kasvu Hollannissa. Lisäksi yhtiö on ilmoittanut 100 Me:n kulusäästöistä.

Media Hollanti:

- Digitaalinen: liikevaihdon kasvu Q1:llä 4 %, ennusteessa 5 % vuodelle 2014 ja 10 % vuosille 2015-2016

- Printti: liikevaihdon lasku Q1:llä -11 %, ennusteessa -10 % vuodelle 2014 ja -5 % vuosille 2015-2016

- EBIT-% 10,7 % vuonna 2013, ennusteessa 13 % vuonna 2014 ja 15 % vuosina 2015-2016

Media Suomi

- Digitaalinen: liikevaihdon kasvu Q1:llä 15 %, ennusteessa 17 % vuodelle 2014 ja 20 % vuosille 2015-2016

- Printti: liikevaihdon lasku Q1:llä -12,4 %, ennusteessa -11 % vuodelle 2014 ja -5 % vuosille 2015-2016

- EBIT-% 4,5 % vuonna 2013, ennusteessa 3% vuonna 2014 ja 4 % vuosina 2015-2016

Oppiminen

- liikevaihdon lasku Q1:llä -10 %, ennusteessa -2 % vuodelle 2014 ja +2 % vuosille 2015-2016

- EBIT-% 18,5 % vuonna 2013, ennusteessa 16 % vuonna 2014 ja 17 % vuosina 2015-2016

Ostaako vai eikö ostaa?

Sanomalle tyypillinen PE-luku on >15 silloin, kun tuloksenteko on tasaista ja kannattavuus hyvällä tasolla. Yhtiö pyrkii tähän uudella strategiallaan. Mikäli strategia onnistuu, on Sanomalla mahdollisuus saavuttaa ennustamani 0,70 euron EPS vuonna 2016. Tämä tarkoittaisi 10,50 euron potentiaalista kurssitasoa vuoden 2016 alussa ja 106 %:n tuottopotentiaalia.

+ 0,20 euron lisäosinkovaltuutus tälle vuodelle

+ tase vahvistuu strategiaan kuulumattomien toimintojen myymisestä

+ paluu osinkokoneeksi välivuoden 2014 jälkeen

+ Hollannin toiminnoissa käänne parempaan

+ ennusteita parempi tuloskehitys mahdollinen

– liikearvon alaskirjausriski

– hidastuuko printtimedian alamäki sittenkään?

– kääntyykö seuraavaksi Oppiminen-segmentin kannattavuus laskuun?